1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

|

|

|

北京市场 |

LDPE |

|

燕山 |

11900 |

12100 |

|

LLDPE |

7042 |

大庆 |

9400 |

9400 |

|

|

HDPE |

L501 |

燕山 |

10100 |

10100 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

10350 |

10200 |

|

LLDPE |

7042 |

镇海 |

9650-9700 |

9500 |

|

|

HDPE |

5000S |

扬子 |

10300 |

10250 |

|

|

厦门市场 |

LDPE |

2426H |

大庆 |

10300 |

10250 |

|

LLDPE |

7042 |

福炼 |

9700 |

9600 |

|

|

HDPE |

5000S |

大庆 |

10350 |

10350 |

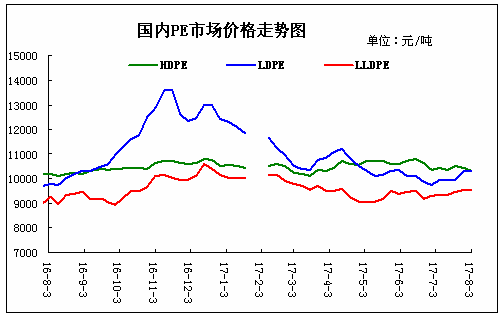

本周国内PE市场气氛清淡,行情大稳小动。周初期货主力合约止跌反弹,并且开启期现套利窗口,买家询盘增多,中石油及中石化部分大区调涨出厂价,周末期货上涨遇阻回调,拖累中石油及中石化涨价步伐,买家投机积极性下降,市场成交主要集中在期现货套利,下游终端备货积极性不高,周末市场报价较上周上涨50元/吨左右。本周石化PE库存较上周初略有增加,其中聚烯烃库存在66万吨左右。本周下游终端需求有所下降,环保督查继续加码,下游工厂开工率较上周有所下降。临近周末,市场气氛偏弱,成交重心涨跌互现。石化方面,华东、华南部分线性、高压小涨50-100元/吨,华北区域线性指导价部分下调50元/吨,其余多数稳定。市场方面,受期货下滑打压,现货市场成交气氛不佳,商家被动跟进石化操作,部分倒挂寻成交,下游采购谨慎,多商谈为主,煤制产品竞拍量亦有回落。本周油价整体呈现先涨后跌态势,俄罗斯会议利好继续发酵,美国原油库存连续下降,共同推动油价蓄力上涨,因OPEC原油产量和出口双双录得增加,市场再度怀疑俄罗斯会议上沙特为力保油价而向市场许诺的空头支票能否兑现,油价随之迎来重挫,而后EIA汽油需求强劲和美元走弱及时拉涨油价回暖。周末,LDPE市场行情盘整,幅度有限。周末,一般膜料主流报价在10300-11100元;LLDPE市场主流趋稳,局部调整。周末,主流报价在9600-10200元;HDPE市场气氛清淡,行情整理,拉丝料周末主流报价在10100-10500元,注塑料周末主流报价在9700-11300元,薄膜料周末主流报价9900-10600元,中空料周末主流报价在10100-14500元。

下周行情预测

整体来看,当前市场进入弱势盘整阶段,整体表现不如人意,受环保督查影响,下游终端需求难有利好改善,下游工厂运作负荷有限,消耗资源能力偏弱,实际成交匮乏的局面难以改善。不过,好在原油和单体表现尚可,且石化月初价格以稳为主,对市场情绪起到了一定的稳定作用。贸易商心态尚显平和,观望为主,低价走货意向并不高。预计,近期PE市场可能难有明显起色。

(关键字:PE PE市场)