1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

4月12日 |

4月5日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

10850 |

10600 |

|

LLDPE |

7042 |

抚顺 |

9600 |

- |

|

|

HDPE |

5300B |

大庆 |

10700 |

10250 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

9850 |

9650 |

|

LLDPE |

7042 |

镇海 |

9900 |

9500 |

|

|

HDPE |

5000S |

扬子 |

11500 |

10800 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

9400 |

9400 |

|

LLDPE |

7050 |

福炼 |

9650 |

9500 |

|

|

HDPE |

5000S |

大庆 |

11250 |

11000 |

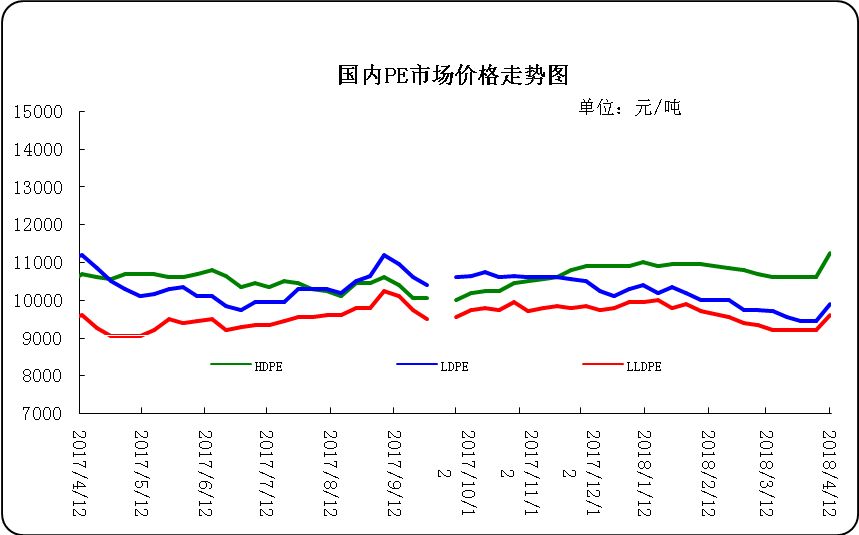

本周国内市场涨势不减,高价货源成交受阻。外围利好面频频提振,涨势绵延不断,但下游跟进商谈有限,总体采购相对放缓。国内部分炼化企业开始陆续检修,市场供应压力有减轻趋势,受此支撑下,石化企业挺价意向增强,再加上期货的连连走高,使得商家受支撑纷纷高报高走,但市场贸易商货源尚可,给予市场一定压力。沙特官员在首次公开发行(IPO)之前,正寻求布伦特原油冲上80美元/桶,以支持其能源巨头沙特阿美的估值。另外,沙特能源大臣法利赫表示,石油输出国组织(OPEC)将继续管理市场,他将寻求延长在12月到期的OPEC与俄罗斯之间的减产协议。终端需求整体变化不大,询盘相对谨慎,部分工厂补仓仍坚持刚需,场内高价货源成交受阻,使得业者出货速度整体缓慢,实盘成交缺乏持续性有效商谈。当前原油市场处于消费淡季,炼厂检修较多,原油加工需求下降,此外,OECD及美国原油库存在经历持续下滑后近期有重新累积迹象,且美国原油产量增势明显,钻井数量持续增长意味着上游投资仍很活跃,美国原油产量处于不断攀升过程中,或将限制油价上行空间。市场价格延续抬升。且因检修季节来临,给与市场一定提振,部分牌号报价上调。场内业者信心陆续恢复,部分贸易商因前期亏损成交,推涨意愿较为强烈,多延续高位报盘为主,下游方面采购放量,低压部分刚性需求回归市场,市场交易气氛回暖。周末,一般膜料主流报价在10100-11700元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9800-10500元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在11400-11800元;注塑料周末主流报价在10600-11700元;薄膜料周末主流报价在11000-11700元;中空料周末主流报价在11500-14300元。

下周行情预测

目前市场虽有成本的有力支撑,但有效需求难以改善近期国际油价受中东地缘政治风险飙升等利好强势拉涨,布伦特原油一举冲破70大关,刷新今年年内高点纪录,但市场消息面仍旧空头众多,美国原油库存再次录得高位、美联储加息升温、EIA上调美国原油产量预期等消息都将长线利空油价。综合来看,近期油市利好或将昙花一现,油价上行依旧承压,后期油价下探势头暗含。综上所述,线性期货近几日持续高开震荡后开始回落,部分现货货源紧缺,市场炒作情绪明显,但本次上行行情基础并不牢固,且终端用户多对高价持谨慎态度,实际成交气氛维持清淡。总体来看,预计短期内市场以消化涨势为主,后市或存回落风险,大致在150-350元/吨之间波动。

(关键字:PE PE市场)