一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

12月6日 |

11月29日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

10000 |

9500 |

|

LLDPE |

7042 |

抚顺 |

9600 |

9400 |

|

|

HDPE |

5300B |

大庆 |

9700 |

9200 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

9300 |

9000 |

|

LLDPE |

7042 |

镇海 |

9300 |

9000 |

|

|

HDPE |

5000S |

扬子 |

10250 |

9850 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

10000 |

10000 |

|

LLDPE |

7050 |

福炼 |

9550 |

9550 |

|

|

HDPE |

5000S |

大庆 |

10100 |

9800 |

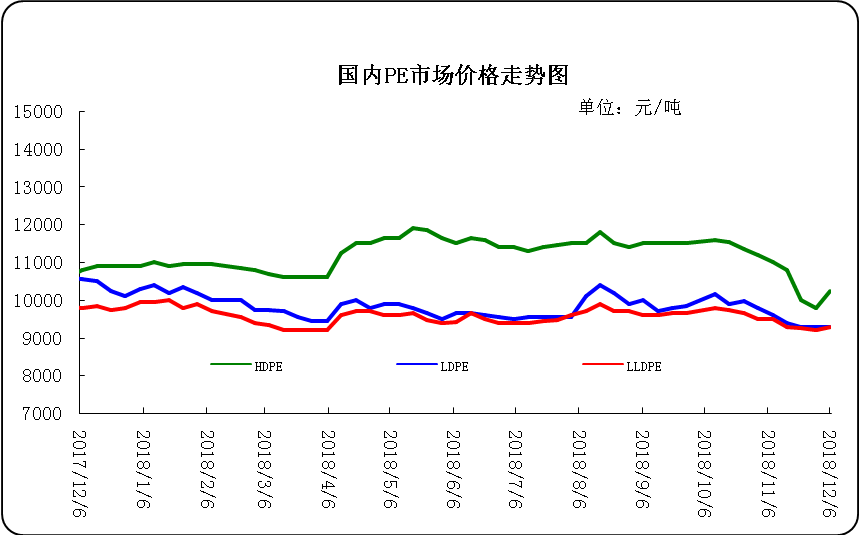

本周国内市场涨势喜人,然终端抵触高价难成交。市场消息面利好不少,PE现货市场走高趋势明显,然终端用户对高价货源采购谨慎,场内交投气氛难有提振。周初国际油价走高,线性期货持续震荡走强提振,石化企业价格轮番上涨,市场人士心态得到有力支撑,加之市场意向可流通货源有限,贸易商纷纷跟涨出货,从而拉动价格重心上移明显。但下游配合力度有限,询盘积极性难以调动。终端工厂采购谨慎,且部分对高价略有抵触心理,成交阻力仍难以消除。美金市场窄幅提涨,但总体看来本周美金市场成交放量不大,部分业者仍保持谨慎入市。本周原油价格以涨为主,且峰会期间中美双方谈判效果尚好,部分贸易商心态转乐观,小幅高报试探行情,低价甩货现象暂止,部分低压货源小幅走高。近期市场去库存明显,加之业者心态转好,预计,美金市场短期内将继续保持坚挺态势。周末,一般膜料主流报价在9450-11400元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9500-10200元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在10100-10600元;注塑料周末主流报价在10200-10250元;薄膜料周末主流报价在10800-11300元;中空料周末主流报价在10800-13500元。

下周行情预测

综上所述,当前石化价格依旧维持涨势,期货继续震荡上行,但反弹幅度不大,对现货市场成交提振作用有限,再加上部分炼化企业完成检修将恢复生产,市场供应相对充裕,且下游工厂接货力度有限,市场实际成交不多,价格继续上涨空间有限,此外乙烯价格跌幅扩大明显,打压市场信心,业者多保持观望为主。国际原油市场因为受欧佩克传出的正在进行减产讨论,俄罗斯同意与欧佩克及盟友在2019年同步减产,市场对欧佩克减产的达成预期异议不大,但对减产的时间、幅度及具体落实是否能改变供大于求的市场预期仍存疑虑,另一方面市场对本周即将公布的EIA库存数据整体持看空态度,同时特朗普再次发推抨击高油价,加之欧佩克讨论的减产主题不及市场预期,以及此前的API 库存数据大增导致利空。综合来看,近期国际原油市场的焦点为欧佩克会议,油市暂无上涨的持久动力,若减产协议达成,油价或维稳,预计下周国际油价或窄幅上涨。消化涨势,转入盘整态势。

(关键字:PE PE市场)