一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

3月7日 |

2月28日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

9850 |

9850 |

|

LLDPE |

7042 |

抚顺 |

8700 |

8700 |

|

|

HDPE |

5300B |

大庆 |

9500 |

9500 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

9000 |

9000 |

|

LLDPE |

7042 |

镇海 |

8750 |

8700 |

|

|

HDPE |

5000S |

扬子 |

9500 |

9400 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

9450 |

9050 |

|

LLDPE |

7050 |

福炼 |

8950 |

8920 |

|

|

HDPE |

5000S |

大庆 |

9700 |

9900 |

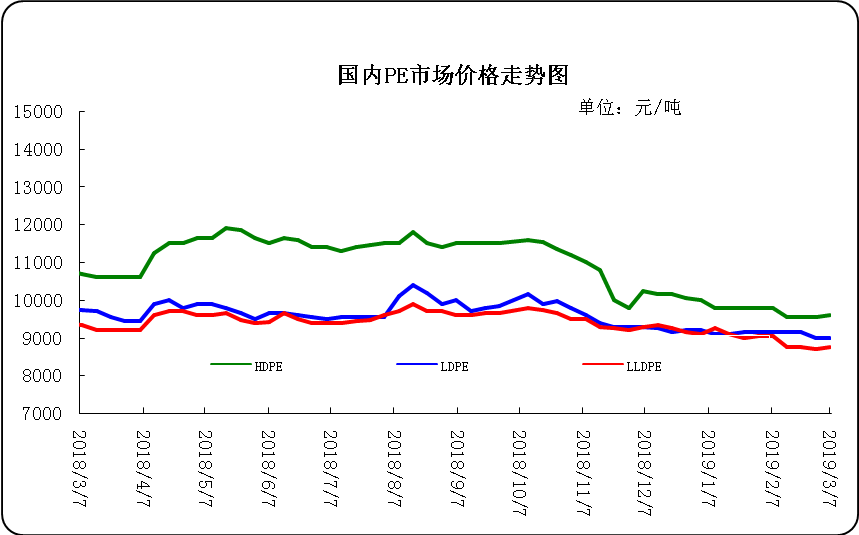

本周国内市场报盘震荡上行,终端采购延续刚需。价格重心调涨。周初线性期货走势偏好带动业者信心,石化企业出厂价上调,利好刺激下,贸易商随行跟涨,市场交投重心走高。石化装置检修较少,场内货源供应仍充裕,终端刚需采购,成交较前期有所好转。周中期货转入偏弱震荡运行难以为市场提供有效引导,但石化报价继续上扬,成本支撑下贸易商报盘倾向于继续走坚,部分实单成交侧重商谈。买盘跟进情绪偏谨慎,下游工厂采购多维持刚需采购策略,批量备货操作寥寥。本周美金报盘趋稳走坚。港口库存居高,现货充裕下商家心态欠佳,多数报盘稳中整理,个别有小幅让利操作。下游采购热情不高,交投气氛偏淡。周三部分外商价格调涨,印度某外商报盘线性在1050美元/吨,卡塔尔外商报盘高压在1070美元/吨。商家对三月下游需求有看好预期加之国内价格连续走高,商谈重心试探性报高。周末,一般膜料主流报价在9300-9900元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9000-10100元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在9500-9800元;注塑料周末主流报价在9200-10300元;薄膜料周末主流报价在9750-10100元;中空料周末主流报价在9900-13000元。

下周行情预测

综合来看,若近期市场没有重大利空消息出现,国际原油大概率上扬。目前市场横幅盘整,期货对市场引导不足,石化报价有一定支撑,市场多空交织,商家操盘情绪较为谨慎,后市来看,终端需求逐渐回暖,市场库存或有所下降,但PE能否持续走高还需观望期货配合,目前国际原油市场中供需两端消息面相互博弈。OPEC+减产协议的高执行力持续为原油带来有利的底部支撑,随后公布的OPEC月报数据,大概率继续推动减产,同时,委内瑞拉及伊朗问题导致原油产量大幅下滑,也为减产提供助力。不过全球经济数据显示经济下滑引发需求担忧,但随着各大央行采取宽松的货币政策,经济下滑的担忧正逐步被市场所消化。预计下周市场挺价运行。

(关键字:PE PE市场)