一周国内PE市场分析及后市预测

一周行情回顾:

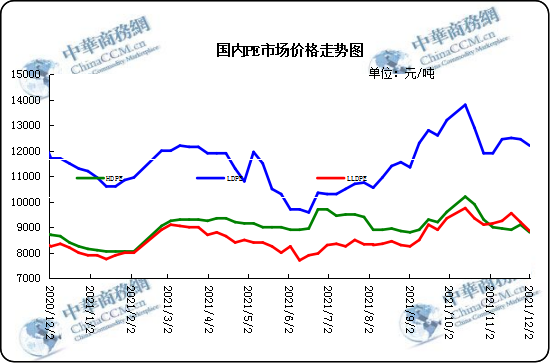

本周国内市场价格连续走跌,企业出厂价格部分下调,期货低开低走,商家报盘随之下滑,但随着期货尾盘上扬,市场报价稍有上涨,市场观望气氛加重,实盘成交一般。年末生产企业都将保持低库为主,中小型贸易企业以及终端工厂年末回笼资金,原料库存释放以及需求减弱利空,叠加外围公共卫生事件影响加剧,市场担忧情绪升温,压制现货端。河南地区受冬奥及去年的全球公共卫生时间的经验等影响,影响区域较大的为洛阳,工厂心态方面,主要是在受关停的影响之前,能多产则多产,保持较高的开工,华中区域线型价格为例,其价格下跌有限,预计呈现先涨后跌趋势的可能性比较大。

一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

12月2日 |

11月25日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

14350 |

14300 |

|

LLDPE |

7042 |

抚顺 |

8830 |

9100 |

|

|

HDPE |

5300B |

大庆 |

- |

- |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

12350 |

12600 |

|

LLDPE |

7042 |

镇海 |

9100 |

9200 |

|

|

HDPE |

5000S |

扬子 |

8800 |

9100 |

|

|

厦门市场 |

LDPE |

2426H |

兰州 |

12300 |

12500 |

|

LLDPE |

7050 |

福炼 |

9450 |

9600 |

|

|

HDPE |

5000S |

大庆 |

9300 |

9500 |

后市预测

本周市场受线性期货影响,部分价格下跌。原油下跌,下游工厂刚需采购,无明显好转,市场情绪观望,市场成交零星。因为市场人士依然担忧新出现的奥密克戎变异毒株可能削减全球原油需求,与此同时,全球原油供应却在增长。当前市场成本存塌陷预期,供应略有过剩,去库存速度放缓,市场偏空情绪浓厚弱势格局难改。预计下周国内市场维持震荡,政策的变动、限产的松紧、疫情的发展也将扰动价格,建议密切关注宏观消息面。

(关键字:PE PE市场)

京公网安备 11010502038340号

京公网安备 11010502038340号