全球新签订单较上月下滑严重

据克拉克松统计,2014年3月份全球造船业接获新船订单127艘、共计8637934载重吨。与2014年2月份全球新签订单187艘、共计11833071载重吨相比较,艘数环比下降32.09%,吨位下降27.00%。与2013年3月份全球新签订单148艘、共计9384839载重吨相比较,艘数同比下降12.84%,吨位同比下降7.96%。

从船型上来看,本月散货船(船型 船厂 买卖)新签55艘,共计4334700载重吨;集装箱船(船型 船厂 买卖)新签17艘,共计1096522载重吨,计91263TEU;油船(船型 船厂 买卖)新签21艘,共计2841800载重吨;液化气船(船型 船厂 买卖)新签5艘,共计255480立方米;海工船新签14艘,共计30700载重吨;其他船型15艘,共计160000载重吨。从订单类型来看,散货船主要以小灵便型和大灵便型为主,各19艘,巴拿马型8艘,好望角型9艘;集装箱船以后巴拿马为主计11艘,6艘后巴拿马型;油船以灵便型油船为主,计7艘,6艘VLCC油船,4艘苏伊士型油船,4艘阿芙拉型油船;海工船主要以平台供应船(船型 船厂 买卖)为主,计3艘,3艘锚拖供应船,其他船型8艘。

3月份完工量大幅下跌

2014年3月份全球船厂共交付新船174艘,共计8883898载重吨。与2月份全球交付123艘、共计5848461载重吨相比较,数量环比上升41.46%,吨位上升51.90%。与2013年3月份全球船厂共交付新船275艘,共计13046975载重吨相比较,数量和吨位同比分别下降了36.73%和31.91%。

从船型来看,本月散货船的交付数量为64艘,共计4996954载重吨;集装箱船的交付数量为23艘,共计181109TEU;油船的交付数量为13艘,共计987710载重吨;液化气船5艘,计216816立方米;海工船32艘,计101320载重吨;其他船型40艘,计291634载重吨。

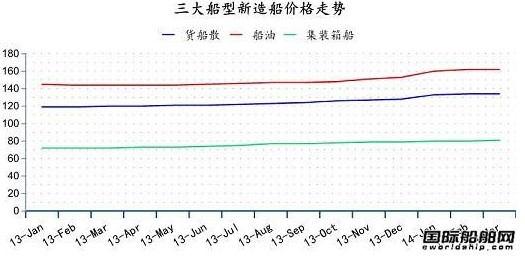

新造船价格回升

3月份散货船、油船和集装箱船新造船价格指数为134点、162点和81点,基本持平上月,集装船价格指数上升1点。

3月份,散货船新造船价格上涨,其中好望角型、巴拿马型散货船略有上涨,价格分别为5650万美元(176/180KDWT)、2950万美元(75/77KDWT);各型油船价格均有不同程度的涨幅,中VLCC(315-320KDWT)价格9950万美元、苏伊士型(156-158KDWT)价格为6500万美元、阿芙拉型(113-115KDWT)价格为5450万美元、巴拿马型(73-75KDWT)价格为4550万美元、灵便型(47-51KDWT)价格为3700万美元。集装箱船价格相比上月均有所上升,但总体幅度不大。3月份市场整体情况相对2月份,情况较好。

中日韩三国订单

3月份全球新船订单127艘,合计257.8CGT,其中中国船厂为84艘,158.72万CGT,日本为11艘,计23.27万CGT,韩国为15艘,计49.65万CGT。分别占全球新船订单份额的61.57%、9.03%和19.26%,

本月共有散货船订单55艘,其中中国获得46艘占整个散货船市场份额的83.64%,环比上升10艘,但市场份额下降;日本7艘,韩国2艘;油船订单方面韩国共获得6艘,中国7艘,日本获得2艘;集装箱船订单方面中国获得15艘,日韩暂无订单。从上述统计来看,中国在散货船领域有绝对统治地位,在油船和集装箱领域相比上月订单情况明显好转,日韩订单总体呈现下滑。

(关键字:全球 造船业 新船订单)