世界疫情严重态势将持续到明年,历经近两年的经济衰退困扰,国际经济出现了缓慢艰难的回升大趋势。但是大格局变化中,国际经济缓慢复苏面临前所未有的严峻复杂形势。而国内、外经济大趋势将主导未来钢铁市场走势。形势不清楚,就看不清钢铁市场大势。为了认清世界经济缓慢复苏背景中风险四伏和复杂经济形势下的中国建筑钢铁市场演变趋势。

我讲两个问题,就是如何看清当前钢铁市场面临的复杂形势;怎么看未来建筑钢铁的市场演变大趋势。

一、怎么看当前中国钢铁市场面临的复杂形势

1、今年初钢价大幅上涨,增加了经济负面影响,引起了政府干预,钢价大幅回落。

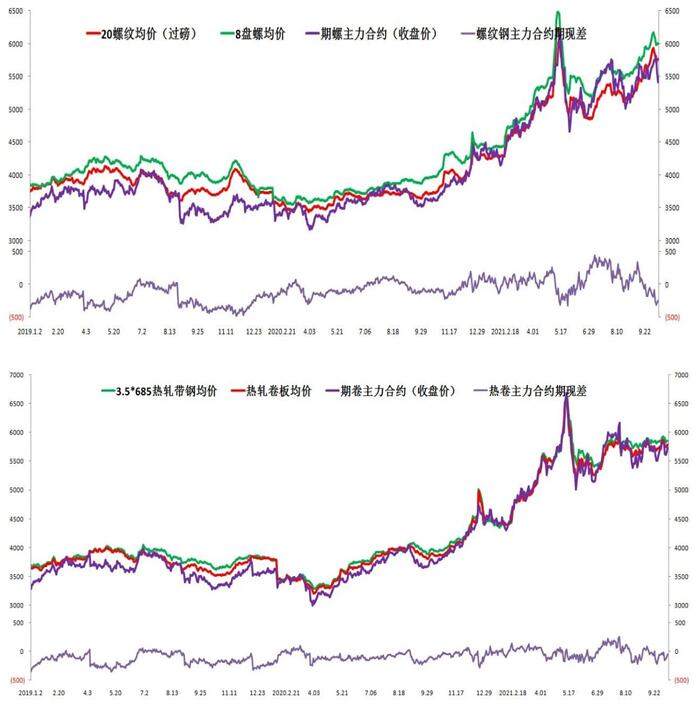

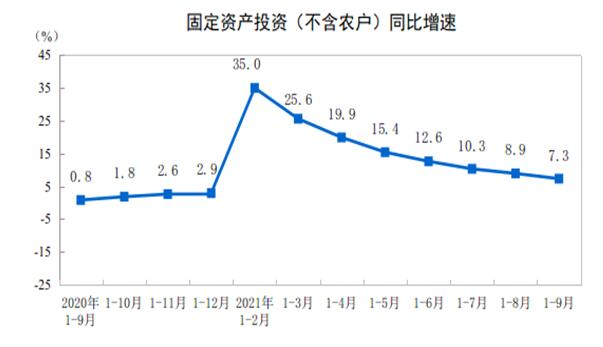

从上面三张走势图不难看出,中国去年三-四月份战胜疫情后,由于中国经济仍处在较快发展阶段。国内经济在中央一系列政策拉动下,不仅扭转了经济下滑趋势,实现了快速回升。而且在国际疫情继续施虐中,中国经济继续保持着较快增长。由于中央加大了投资拉动力度,推动了经济超过2019年水平,实现了全球唯一一个经济实现正增长的国家。中国经济走出了与国际经济完全不同的走势。正是这种经济和投资快速增长也拉动了用钢需求较快增长。导致去年9月以来钢材市场价格延续震荡上涨,这种价格上涨趋势一直延续到今年5月。特别是今年1-2月统计同比投资增幅高达35% ,刺激了钢铁需求增加。导致今年1月以来钢材价格上涨幅度明显加快。

一位唐山钢铁企业老总跟我说,今年3月以来,唐山地区就实行了钢铁限产30%。由于政府严控钢铁限产,许多钢厂高炉开工率仅仅73%,钢厂减产压力大,市场库存较低,避免了钢厂的过度竞争,直接推动中国钢材价格不断走高。这种市场形势对钢厂是有利的。

问题一是:不仅钢价上涨,也刺激进口到岸铁矿石价格大幅上涨,一度攀升至230美元,不断挤压钢厂的利润。高价位而每吨不到200元的利润推动着钢价不得不继续走高。大螺纹钢价格一度逼近6000元/吨。这种市场价格走势一直延续到今年上半年。

问题二是:钢材等大宗商品价格的大幅上涨,推升了通胀压力。由于钢价过高,也大幅度增加了下游用钢行业的成本和负担,投资建设成本大幅增加,许多建设单位推迟了投资计划,使投资对经济的拉动力大打折扣。这种市场局面与保持经济整体的稳定运行是不利的。

党中央、国务院高度重视大宗商品保供、稳价工作。对限产不再搞运动式一刀切。用市场手段解决供需平衡。在国务院常务会议连续关注大宗商品价格过快上涨后,钢铁市场暴涨行情开始扭转。从钢材到铁矿石,价格在5-6月都出现了大幅明显回落。铁矿石进口价格从230美元/吨,跌回到不足140美元。大螺纹钢价格从逼近6000元一吨,跌回到5400元左右。此后,钢铁市场热卷和大螺纹钢价格延续了底部价位不断上、下涨跌震荡走势。

2、当前钢铁市场形势与上半年钢铁市场走势有很大的不同。

一是钢厂迎来了历史上少有的高利润时期

今年5月铁矿石价格大幅下跌90美元后,虽然钢材价格也有较大回落,但毕竟缓解了钢厂的成本压力,大幅度拓宽了钢厂的盈利空间。

铁矿石价格大幅下跌后。由于中国粗钢持续减产,铁矿石需求阶段性减弱,价格已经跌回去年同期水平。淡水河谷宣布四季度铁矿石减产400万吨,澳矿也在减产以应对铁矿石价格下跌趋势。不过近期铁矿石价格也出现了筑底震荡的势头。虽然前期焦炭受控产能影响,价格出现七连涨,蚕食了钢厂的部分利润空间。但去年我国焦炭产量为4.71亿吨。吨铁消耗0.4吨焦炭与1.6吨铁矿石相比,钢厂仍然保持着历史上较长时期少有的吨钢利润400多元的生产经营运行水平。

二是钢铁市场一改5月前价格大幅攀升态势,市场价格演绎了小幅震荡,大势平稳的走势。这种走势在板材市场显示的比较清楚。

三是,进入7-9月,受建设成本大幅上涨影响,投资增速明显回落。经济增速也不断放缓。市场供、需两弱态势十分明显。

1-2月同比35%的政府大举推动的投资增长,受钢厂减产后钢价快速上涨影响,社会投资能量迅速回落。实际投资对经济的拉动力效果远低于图中所示,这也是9月份虽然竣工项目成绩斐然,但在建和新开工项目严重不足,不少建设单位放缓了工程施工。随着经济增速回落,市场疲软,钢铁需求越来越弱,是当前钢铁市场走势中的一个重要特征。这与去年底和今年初投资、粗钢产量大幅增加形成了很大的反差。这也是在产量大幅减产后,近期建筑钢材价格出现明显震荡回落的一个重要原因。

3、怎么看当前钢铁市场面临的严峻形势

扩大疫苗播种还没有改变疫情持续严重态势,历经一年多经济衰退困扰,国际经济出现了缓慢艰难的回升大趋势。但是当前疫情依然严重,美欧搞冷战、贸易战,拖累世界经济缓慢复苏。供应链危机、能源危机,通胀压力不减,都会影响中国经济。中国3季度经济和投资回落趋势将继续困扰着钢铁市场的未来走势。认清这些形势需要把握几个基本观点。

一是疫情严重状况要持续到明年,将继续拖累经济复苏脚步。各国面临的疫情和经济困难不同,复苏经济发展很不平衡。实际上世界经济运行扣除中国因素并没有恢复到2019年的经济水平。 2021年8月,世界钢铁协会报告的64个国家的世界粗钢产量为1.568亿吨,比2020年8月下降1.4%。仍处于恢复性增长。

如果明年中期世界疫情得到控制,一带一路与人类命运共同体发展的大格局会让世界基建投资和经济一定会出现爆发式增长。这一点请即将面临建筑钢材需求饱和点回落的中国以建筑钢材生产为主的钢企早一点重视企业的国际化布局。

二是通胀压力严重形势困扰世界经济。

美国国内经济结构问题严重,源于美元霸权顶盛时期留下的隐患。美元占国际流通货币的61%,中国人民币仅百分之几的个位数。虽然加快人民币走出去步伐,但是双边贸易中如何推动双边货币结算没有迈开步子。直接影响国际贸易货币美元独大的格局短期无法改变。2008年我同韩国浦项朋友谈的要发展双边贸易按合理比例实现本币结算的建议,十几年后,终于看到了近期中国同日本签署了按一定比例双边贸易本币结算协议。请注意,这是人民币不走美元老路的重要区别。美元霸权衰败趋势和美元贸易货币经济存在是一个较长过程。

正是这个原因,应对疫情和经济困境,美国政府狂印美元,利用美元国际货币收割世界财富,支撑着厐大軍费。29万亿的政府债务,利用贸易巨额赤字大量进口消费品,仅靠印制美元,发行美债就摆平了。不过美国面临的严重社会经济矛盾困境是霸权哀败趋势的必然结果。最终埋葬美国霸权的不是中美冷战,而是人类命运共同体的力量。美国目前还沒有找到出路。不过国内让美国政府放弃对中国冷战,发展经济合作的声音已经越来越大了。

然而在这种背景下,正是美元放水,美政府债增加到29万亿美元和全球主要经济体增发超过20%的货币,疫情中严重推升了世界通胀压力。这种通涨演绎特点与2008年的全球通货膨胀时大宗商品价格一路走高和泡沫破灭,大宗商品价格一路大跌的形势不同。这次由于世界经济受许多负面因素影响,通货膨胀压力短期又难以消化,大宗商品价格高位震荡至少要持续到明年。

三是疫情影响港口运输,减少碳排放去火电和欧洲增加天然气需求,导致全球供应链危机、能源危机。增加了全球通胀压力。

随着天燃气、煤炭、石油、电力价格大幅上涨,加剧了通胀压力,也严重影响了火电企业和供应链下游的安全和生产。当前全球通胀的特点是在通胀压力下,一旦供应链中断和受阻,会引发原材料价格出现大幅上涨。欧洲天然气涨幅高达500%。让欧洲整个冬季都在高能源价格中煎熬。也给世界经济增添了许多风险,拖累了世界经济的恢复性增长。包括中国在内,随着供给增加,政府干预,价格很快会回落。但能源价格仍会维持高位震荡。全球通胀压力仍然存在。这就让人看清了疫情和通胀压力下演绎的通货膨胀的实践形势。不过在罗马召开的G20峰会讨论的重点之一就是碳减排以及清洁能源问题。峰会尚未开始,各国纷纷因为能源转型问题百出,引发的经济及民生问题质疑声一片。这就提醒我们,无论钢铁双控减产还是降低碳排放中的能源转型双控,都要重视与经济发展相协调问题,切不可简单地再搞一刀切。

四是一带一路经济发展和人类命运共同体建设是需要几十年的奋斗。在经历了疫情和通胀的风险磨难后,人类社会,特别是一带一路发展中国家将经历一个前所未有的经济发展机遇期。也许两年后,国际经济和钢铁市场大格局就会看到这种发展大趋势。

2020年全球粗钢产量达到18.64亿吨,同比下降0.9%。其中,受疫情影响,印度、日本、美国、德国、法国、意大利减产幅度都超过10%。中国的粗钢产量达到10.53亿吨,同比提高5.2%,占全球粗钢产量的56.5%。未来一带一路发展中国家用钢需求会出现较快增长趋势。

五是当前应当高度重视供、需两弱市场演变趋势

中国9月经济和投资增长明显回落,钢铁市场出现了前所未有的需求、粗钢产量弱势运行态势

(1)、我国经济前三季度GDP 同比增长9.8%,虽然经济总体保持了较快增长,但第三季度GDP同比仅仅增长4.9%,四季度仍有继续下降的风险。受国际供应链和能源危机多重因素影响,进入九月,由于煤矿进口减少,政府过去对国内一刀切的关停小煤矿和限产,导致电煤不足,通胀压力下,煤炭大幅涨价,直接影响电厂减少发电。受电荒影响,企业大面积停产减产。

2020年我国原煤产量38.4亿吨。今年1—9月份,我国生产原煤29.3亿吨,同比增长3.7%。进口煤炭2.3亿吨,同比下降3.6%。但是政府鼓励已经停产、减产煤矿扩大生产,预计四季度增产煤炭4000万吨,明年增加2.2亿吨煤炭生产,可以确保用电安全。虽然经过努力,我国的发电煤炭供应问题基本解决了。但是当前煤价仍然高企,限电、限产的压力仍困扰着经济生产的增速回落。而政府限定的5500大卡港口平仓价不超1800元/吨的煤炭价格仍远高于历史价格。电价已经小幅上涨,煤炭高价位仍然困扰着能源消费企业。

(2)、1—9月份,全国固定资产投资39.78万亿元亿元,同比增长7.3%;连续两年平均增长3.8%。其中基础设施建设投资仅仅增长1.5%,而铁路交通基础设施投资甚至是接近负增长。而9月以后的单月实际投资很可能是负增长。

我国房地产投资确实进入了一个新的调整期。一方面虽然今年房地产投资继续增长,但是增幅却出现了明显下滑趋势。面对许多地区房地产市场土地流拍,资金向竣工方面集中。一些还不了债的房地产企业面临破产风险。预示着房地产投资的继续回落。另一方面就是面对房地产销售下降,面对小康社会要解决中低收入人群做到居者有其屋,政府要加大保障性住房建设力度。确实做到工薪族住得起,通过部分产权制度改革做到买得起。这些都会深刻影响房地产市场的发展方向。不过政府会加快改革力度,加快保障性住房建设发展,稳定房地产市场。

同时,为稳定经济,今年继6月全国开工重大项目4139个之后, 7月份全国共开工重大项目4497个,总投资额超3.4万亿元,总之,投资拉动仍是稳定经济的重要举措。8月以来,新增地方政府专项债券发行速度明显加快。其中,8月新增4884亿元,9月新增5231亿元。截至9月末,全年新增地方政府债券累计发行2.36万亿元,完成预算目标的64.82%。不过,地方政府优质基建项目有限,可能将制约财政发力对于经济增长的提振力度;同时2021年9月份,全国工业生产者购进价格同比上涨14.3%,出厂价格同比上涨6.7%,这就不难看出通胀传导过程中,原材料大幅涨价,压抑了消费,投资,迟缓了经济增速。国内消费和投资增速下行压力不断加大,需要通过降低企业尤其中小企业融资成本以支持投资和消费;问题是大宗资源性商品价格居高不下相当程度上降低了流动性的宽松效果。仅仅增加投资拉动也解决不了这个问题。

很显然,国际疫情、通胀形势严重,经济复苏缓慢,供应链阻断引发全球能源危机这个大环境经济背景下,国内原材料价格居高不下,抑制了投资、消费。导致经济和投资增幅大幅回落趋势是当前供、需两弱,钢材社会消费大幅回落的主要原因。

(3)、5月以来粗钢产量大幅下滑

从这张图上可以看出,5月以来我国粗钢产量出现了大幅减产趋势。这种产量下降幅度在新中国的历史上没有先例。

十年前我在社科院召开的中非钢铁论坛上曾经讲过,根据西方工业化国家走过的先例,中国工业化基本完成后,第三产业和经济转型中高科技产业会有较大增长。但是单位GDP和单位投资消耗钢材强度已经在逐渐减弱,设想一下华为固定资产投资能用多少钢。届时中国钢铁消费会步入饱和点。由于政府投资拉动的政策优势,中国拥有世界最大的国内市场需求 ,以及区域经济发展的不平衡,中国经济增速高于西方国家。中国钢材消费饱和点会高于西方工业化国家的人均用钢消费饱和点。而且会在饱和点附近显示出高位波动和缓缓回落趋势。不过钢铁消费饱和点后受到消费逐年减少的首先是建筑用钢。届时建筑用钢生产企业将面临较长期的减少过剩产能压力问题。

如果今年初粗钢产量受投资拉动大幅增长,5月粗钢产量9945万吨触动了我国用钢消费饱和点。但是5月以后的逐月产量大幅下降幅度不符合饱和点后需求缓缓回落的这种规律。而是由阶段性国内经济市场需求快速下行因素造成的。据统计今年1-9月,国内粗钢累计产量8.1亿吨,同比增长2%;但是5月以后,国内粗钢产量连续四个月出现了明显的下滑。9月粗钢产量7375万吨,(这是年产8.85亿吨的水平)。7月、8月,9月国内粗钢日均产量同比大降10.7%、12.6%和21.2%。产、销双弱特征很明显。

二、四季度和明年建筑钢材市场演变大趋势和应当采取的对策

最近中钢协召开三季度部分钢铁企业经济运行座谈会上,会长何文波指出,钢铁行业当前要坚定不移执行好产能产量“双控”和稳价保供两项“硬核”任务,全力以赴履行好保障供给的行业使命,并尽最大努力实现全行业年度良好经营业绩。不仅要看到中国钢铁生产规模的调整,更要高度关注钢铁下游消费趋势的变化,这是产量调整的依据,也是决定下一步产能发挥程度的基础。

很清楚,调整供需平衡,保供给,稳价格,根据市场需求变化调整产量是市场经济的基本要求。那种主观意想,今年粗钢产量同比要低于去年的指令要求不尊重市场真实需求,没有科学依据。最近面对能源危机和经济下行压力,政府双控政策虽然放宽了对减产的硬指标约束,但是唐山河北和一些地区出于环保要求,仍对钢铁企业仍提出减产30%指令。实际上政府今年3月以来的减产压力客观上帮助钢铁企业在市场需求大幅下降中避免了企业间过度的市场竞争,使行业保持了历史上少有的高利润。会长讲话的核心精神就是面对当前严峻的市场需求下滑,钢铁企业生产经营目标要根据市场需求变化控制和调整产量,确保钢铁行业今年较好的盈利目标。

有人提出未来建筑钢铁市场演变趋势需要关注需求。从深层次影响关系上看,需要关注未来经济和投资变化趋势。但是无论从中国转型经济发展阶段社会固定资产投资方向多元化,引发用钢强度减弱趋势。还是从全球通过供应链传递引发能源危机,看清了通胀压力的全球化。也看到了全球通胀形势下大宗资源型商品价格高位震荡至少要延续到明年的趋势。今年四季度我国投资和经济增长都改变不了继续下行的压力。这就决定了四季度钢铁市场价格仍面临下行压力。但钢铁企业以需求为导向,以保持钢铁企业合理利润带为目的,认真控制产量的努力会让钢铁产品价格总体保持高位震荡的大趋势。这符合钢厂和钢贸商的利益。钢贸企业更要把握时代发展机遇,深化改革思路,破题前行。加快流通资本整合,改变存在方式。发展电子商务平台,优化物流服务要素结构。降低物流成本,扩大市场经营规模,做强大区域钢铁物流服务事业。共同维护好行业的合理经营利润。

今年底和明年初政府会努力采取一些政策措施稳定经济,稳定投资。不过达不到去年底至今年初对钢铁市场的拉动力度。但毕竟会给2022年钢铁市场带来钢铁总需求历经几个月大幅回落后的再次增长的机会。受国际疫情,通胀压力,能源危机影响和整体经济稳定发展中的增速放缓影响,钢材市场价格将会继续保持高位震荡的大趋势。这种趋势会延续到明年。

(关键字:马忠普)