8月,国内钛市持续疲弱,市场报价无明显波动,市场出货量不理想。

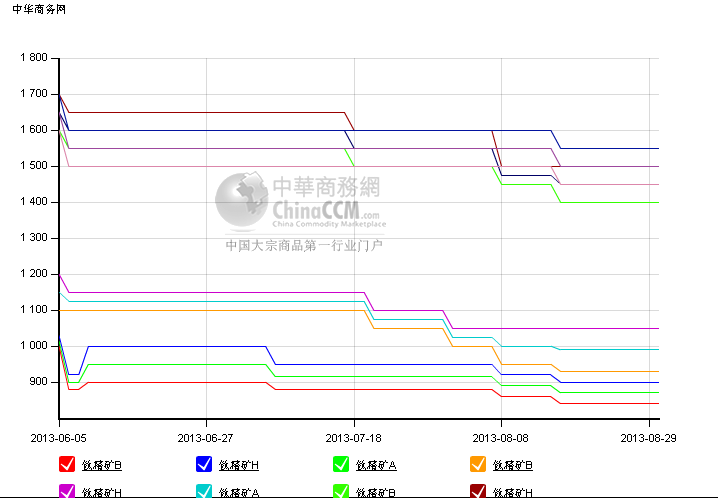

钛矿方面:自月初起,钛精矿便处于低迷状态,成交疲软,商家报价面临较大的下行压力,矿商信心不足、开工减少,攀枝花地区库存高企,部分矿商为清理库存开始降价走货,对钛矿市场产生不小的冲击,部分地区钛矿价格经历了几番下调。虽然成交低价不断,但矿商维稳心态明显,预计后市继续走低的可能性较小。

钛白粉市场销售情况依旧不旺,虽然传统旺季已至,但生产商表示目前库存压力依然较大,面对低迷的需求和疲软的价格,厂家生产积极性不高,加上近期的环保压力较大,多数商家期待“金九银十”的旺季能带动价格反弹。

目前,高钛渣厂家普遍减产,市场供需相对平稳。但由于前期部分厂家仍有库存,故价格难以坚挺。而酸渣市场上,迫于销售压力,大厂也被迫下调价格,整个市场处于低潮,需求不足导致成交低迷。部分企业低价走货,但也有企业考虑成本继续持有库存。

临近8月底,四氯化钛迎来一次小涨幅,目前报价5700-5800元/吨,但整体行情仍未有明显好转,商家对后市的预期依然比较悲观。不过这也给下游海绵钛市场带来了久违的转机,但分析人士同时指出,调整涨后的需求并不理想,需要时间来消化。后市消费旺季到来将增加海绵钛厂家涨价的信心,9月份价格或再有反弹。中国有色金属工业协会钛锆铪分会数据显示,2012年我国海绵钛产量持续增长,根据16家规模以上企业的统计,2012年共生产8.15万吨海绵钛,同比增加了25.4%。

钛铁价格较稳定,辽宁地区低钛铁主流出厂报价11500-11800元/吨(25基价),该地区中钛铁主流报价19000-19700元/吨(40基价),废钛型高钛铁市场主流报价35000-36000元/吨(70基价)。

根据海关总署提供统计数据,2013年7月我国钛白进口量17293.136吨,同比去年7月增长36.32%,环比6月增长17.61%;钛白粉出口37755.772吨,同比去年7月增长15.97%,环比6月增长16.11%。

2013年7月份我国钛矿及其精矿数量为进口量198331.82吨,同比下降37.31%,环比上月下降8.22%。

2013年7月,我国海绵钛出口量总计为360.54吨,环比增加月58%。

| 商品名称 | 进口量 | 出口量 | 单位 |

| 钛铁及硅钛铁 | 0.25 | 12 | 吨 |

| 钛白粉 | 17293.136 | 37755.772 | 吨 |

| 钛矿砂及其精矿 | 198331.82 | — | 吨 |

| 海绵钛 | 360.54 | — | 吨 |

综述,因为需求并没有从根本得到改善,钛系各产品依旧处于低位运转。

国际方面,欧洲夏休结束,钛铁价格强势反弹。原料市场整体维稳,废钛屑成交区间为1.45-1.65美元/磅,澳洲钛精矿主流报250-350美元/吨,金红石报1400-1700美元/吨。

| 产品名称 | 规格 | 8月12日 | 8月21日 | 8月23日 | 8月30日 | 价格单位 | 价格说明 |

| 钛铁 | FeTi70 | 5.9-6.05 | 6.05-6.2 | 6.15-6.25 | 6.15-6.25 | 美元/千克钛 | 自由市场 |

| 钛铁矿 | TiO2≥54% | 250-350 | 250-350 | 250-350 | 250-350 | 欧元/吨 | FOB |

| 金红石 | TiO2≥95% | 1400-1700 | 1400-1700 | 1400-1700 | 1400-1700 | 欧元/吨 | 澳大利亚FOB |

| 金红石 | TiO2≥95% | 1500-1700 | 1500-1700 | 1500-1700 | 1500-1700 | 美元/吨 | 澳大利亚FOB |

| 钛废碎料 | 含锡不超过0.5% | 1.55-1.65 | 1.55-1.65 | 1.55-1.65 | 1.55-1.65 | 美元/磅 | CIF |

| 钛废碎料 | 含锡0.5%-2% | 1.45-1.5 | 1.45-1.5 | 1.45-1.5 | 1.45-1.5 | 美元/磅 | CIF |

(关键字:钛 钛精矿 钛白粉 四氯化钛 海绵钛 钛铁 进出口)