�ͷ�����

4009008281

2020����������¹��������Ӱ���Ž����ҹ����������������У�Ҳ������������ҵ����ǰ��δ�еij����������Ӣ�����ߣ���ʱ��ȡ����������ʩ��ͳ���ƽ�������غ;�����ᷢչ������ȫ����Χ������Ѹ�ٵõ����ƣ���ҵ������������������Ӫ�����������졣�ڴ��ڼ䣬����������ҵ����Ҫ����ָ��1��2�·�������»���3�º�����ת�ã����������ȳ��ֳ����ٻ���̬�ơ���2020��1-9�µ�ͳ�����ݿ���Ӫҵ���뽵��������խ�������ܶ�ӿ������������ӹ������IJ����Ͷ����������Լӿ졣

չ��ȫ�꣬�������������������ߣ��Լ���˰���ѡ��ȶ���ҵ�ȷ�������ЧӦ�����ͷţ��г��������ָ������л������ϸ��ơ������������Ժ����أ�ŷ���������ֶ��α��������������Ͼ����ӣ������뱾��ҵ��������Ͷ���ԽϷ�������ˣ���ҵ������Ȼ����һ����ѹ����

����2020��9�£��ҹ�����������ҵ��Ӫҵ����2000��Ԫ���ϵĹ�ģ������ҵ���³�“������ҵ”����5646�ң���2019��12�¼���64�ҡ���5646����ҵ�ڰ˸�����ҵ�ķֲ��ǣ�������������824�ң�ռ14.6%����������������527�ң�ռ9.3%��������������739�ң�ռ13.1%����ĥ��ĥ��1969�ң�ռ34.9%�����������ܲ���������356�ң�ռ6.3%���������е468�ң�ռ8.3%����ľ��ļӹ���е127�ң�ռ2.2%�������������ӹ���е636�ң�ռ11.3%����

һ����Ҫ����ָ��������

1.Ӫҵ����

���ݹ�ͳ�ֹ�����ҵͳ�����ݣ�����������ҵ2020��1-9���ۼ����Ӫҵ����4725.8��Ԫ��ͬ�Ƚ���4.4%��������1-6�·���խ3.2���ٷֵ㡣

����ҵ������������������ҵ1-9���ۼ����Ӫҵ����718.7��Ԫ��ͬ�Ƚ���3.9%��������1-6����խ5.4���ٷֵ㣻�������λ�����ҵ1-9���ۼ����Ӫҵ����427.3��Ԫ��ͬ�Ƚ���7.9%��������1-6����խ3.8���ٷֵ㣻������������ҵ1-9���ۼ����Ӫҵ����583.2��Ԫ��ͬ�Ƚ���9.5%��������1-6����խ3.1���ٷֵ㣻ĥ��ĥ����ҵ1-9���ۼ����Ӫҵ����1717.0��Ԫ��ͬ�Ƚ���5.0%��������1-6������0.8���ٷֵ㡣������ʾ��������ҵ����1-9���ۼ����Ӫҵ������ͬ�Ƚ��ͣ���ĥ��ĥ����������ҵ�Ľ�����1-6�¾�������խ��

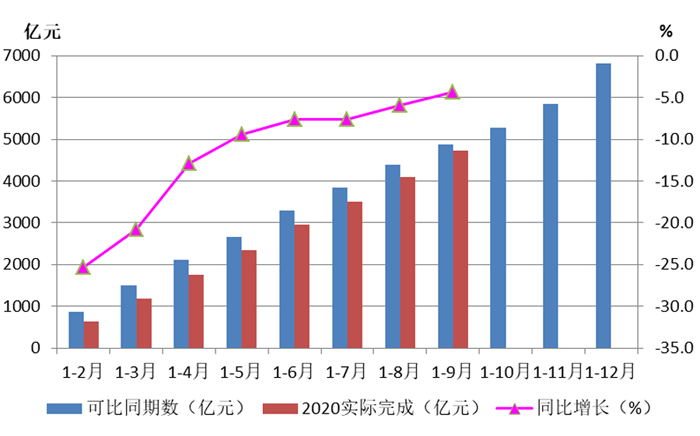

2020��1-9�»���������ҵӪҵ������ɼ�ͬ�ȱ䶯������ͼ1����ͼ�ɼ���Ӫҵ�����ͬ�Ƚ����ʳ�����խ���ơ�

ͼ1 ����������ҵӪҵ������ɼ�ͬ�ȱ䶯�������ͳ�֣�

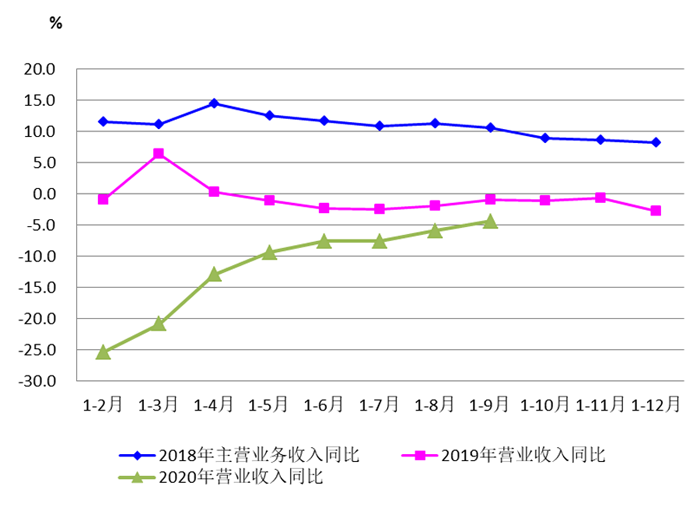

ͼ2Ϊ2020��1-9�·�Ӫҵ����ͬ�ȱ仯��2019�꼰2018����Ӫҵ������ͬ�ȱ仯�ĶԱȡ���ͼ�ɼ���2018��ȫ�걣����ͬ��������2019���1-3�¡�1-4��Ϊͬ������֮�⣬������¾�Ϊ�ۼ�ͬ�Ƚ��͡�2020��1-9��Ӫҵ����ͬ�ȱ仯�������Դ���ͬ���½����䣬��������խ�������ԡ�

ͼ2 ����������ҵӪҵ��������ͬ�ȱ仯����ͳ�֣�

�й��������߹�ҵЭ���ص���ϵ��ҵ2020��1-9���ۼ����Ӫҵ����ͬ�Ƚ���3.3%��������1-6����խ8.2���ٷֵ㡣

����ҵ������������������ҵ1-9���ۼ����Ӫҵ����ͬ������3.3%��1-6��Ϊͬ�Ƚ���6.2%���������λ�����ҵ�ۼ����Ӫҵ����ͬ�Ƚ���13.2%��������1-6����խ8.4���ٷֵ㣻��������ҵ�ۼ����Ӫҵ����ͬ�Ƚ���5.8%��������1-6����խ7���ٷֵ㣻ĥ��ĥ����ҵ�ۼ����Ӫҵ����ͬ�Ƚ���10.6%��������1-6����խ5.8���ٷֵ㡣

Э���ص���ϵ��ҵ���ͳ�����ݾ���ʾ��1-9��Ӫҵ����ͬ��ˮƽ��������1-6�¡��ر�ֵ��ע����ǣ��ص���ϵ��ҵ�н�������������ҵ1-9��Ӫҵ�����Ѿ�ʵ����ͬ��������

2.�����ܶ�

���ݹ�ͳ�ֹ�����ҵͳ�����ݣ�����������ҵ2020��1-9���ۼ�ʵ�������ܶ�284.9��Ԫ��ͬ������8.0%��1-6��Ϊͬ�Ƚ���2.5%��

����ҵ������������������ҵ1-9���ۼ�ʵ�������ܶ�31.9��Ԫ��ͬ������107.8%��������1-6������55.4���ٷֵ㣻�������λ�����ҵ1-9���ۼ�ʵ�������ܶ�21.3��Ԫ��ͬ������1.0%��1-6��Ϊͬ�Ƚ���16.7%��������������ҵ1-9���ۼ�ʵ�������ܶ�51.4��Ԫ��ͬ������3.0%��1-6��Ϊͬ�Ƚ���3.0%��ĥ��ĥ����ҵ1-9���ۼ�ʵ�������ܶ�98.0��Ԫ��ͬ�Ƚ���2.3%����1-6�½�����խ5.1���ٷֵ㡣������ʾ����������ҵ1-9���ۼ�ʵ�������ܶ�ͬ�����������1-6�������Ը��ơ�

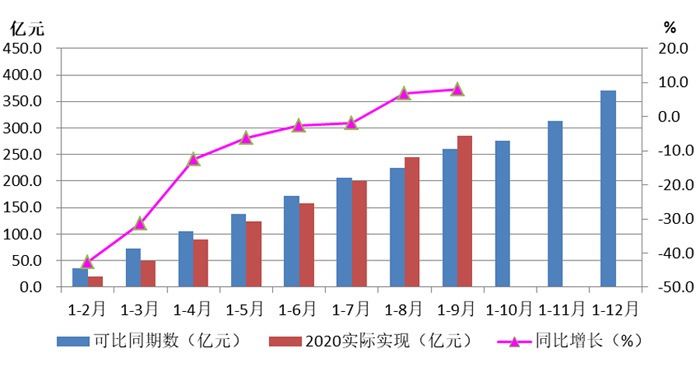

2020��1-9�»���������ҵʵ�������ܶͬ������������ͼ3��

ͼ3 ����������ҵ�����ܶ�ʵ�ּ�ͬ�ȱ䶯�������ͳ�֣�

ͼ4Ϊ2020��1-9�·ݻ���������ҵ�����ܶ�ͬ�ȱ仯��2019��2018���������ܶ�ͬ�ȱ仯�ĶԱȡ���ͼ�ɼ���2018��ȫ����������ܶ��ۼ�ͬ��ʼ�ձ���������2019����������ܶ��ۼ�ͬ�Ⱦ�Ϊ���͡�2020��1-7��֮ǰ�������ۼ�ʵ�������ܶ���ͬ�Ƚ��ͣ�����������������խ��1-8�º�1-9�����ѱ�Ϊͬ��������

ͼ4 ����������ҵ�����ܶ�����ͬ�ȱ仯����ͳ�֣�

Э���ص���ϵ��ҵ2020��1-9���ۼ�ʵ�������ܶ�ͬ������11.7%��1-6��Ϊͬ�Ƚ���31.7%�����У���������������ҵ�ۼ�ʵ�������ܶ�ͬ������195.6%��1-6��Ϊӯ0.1��Ԫ���������λ�����ҵ�ۼ�ʵ�������ܶ�ͬ�Ƚ���43.6%��������1-6����խ12.2���ٷֵ㣻��������ҵ�ۼ�ʵ�������ܶ�ͬ������25.2%��������1-6������6.2���ٷֵ㣻ĥ��ĥ����ҵ�ۼ�ʵ�������ܶ�ͬ�Ƚ���40.9%��������1-6����խ4.3���ٷֵ㡣

Э���ص���ϵ��ҵ��ͳ�ֵ������ܶ�ͬ�ȱ䶯������������ͬ����������������ҵ��1-6��ʵ��ӯ����ӯ��ˮƽ��һ�����������������ҵʵ�������ܶ���1-6����ȣ���ͬ�����������ͬ�Ƚ�����խ��ӯ��״��Ҳ���õ����ơ�

3.������ҵ����

���ݹ�ͳ�ֹ�����ҵͳ�����ݣ�2020��1-9�»���������ҵ������ҵ1135�ң�������Ϊ20.1%����1-6����խ4.0���ٷֵ㡣���У��������λ�����ҵ���������Ϊ26.6%����1-6����խ5.7���ٷֵ㣻��������������ҵ������Ϊ25.5%����1-6����խ5.5���ٷֵ㣻������������ҵ������Ϊ15.0%����1-6����խ3.3���ٷֵ㣻ĥ��ĥ����ҵ������Ϊ19.0%����1-6����խ3.4���ٷֵ㡣���ϸ�����ҵ��������Ƚ���1-6��������խ����1-6����ͬ���������λ����������Ծӵ�һλ��

2020��1-9�£�Э���ص���ϵ��ҵ�п�����ҵռ��Ϊ32.6%����1-6����խ1.8���ٷֵ㡣���У���������������ҵ���������Ϊ39.5%����1-6����խ0.3���ٷֵ㣻�������λ�����ҵ������Ϊ33.3%����1-6����խ3.7���ٷֵ㣻��������ҵ������Ϊ20.6%����1-6����խ4.4���ٷֵ㣻ĥ��ĥ����ҵ������Ϊ27.3%����1-6������5.6���ٷֵ㡣

��ͳ�����ݺ�Э���ص���ϵ��ҵ������������һ�����죬�����ɿ���������������ҵ�����������ҵ1-9�¿������1-6��������խ��

4.�������������ͽ������λ�������

���ݹ�ͳ�ֹ�����ҵͳ�����ݣ�2020��1-9���ۼƣ�����������������32.0��̨��ͬ�Ƚ���2.6%��������1-6����խ5.3���ٷֵ㣬�������ؽ���������������13.0��̨��ͬ������2.4%��1-6��Ϊ����10.7%���������λ�������14.2��̨��ͬ�Ƚ���8.5%��������1-6����խ18.6���ٷֵ㣬�������ؽ������λ�������1.2��̨��ͬ�Ƚ���16.6%��������1-6����խ6.6���ٷֵ㡣���Ͽɼ���1-9�»�������ͬ��������Ժ����ϰ��ꡣ���н����������������Ѿ��ӽ�ȥ��ͬ��ˮƽ�����ؽ����������������ѳ���ȥ��ͬ�ڡ�

ͼ5Ϊ��ͳ�ֻ���������ҵ�����ӹ����������䶯�����

ͼ5 �����ӹ����������䶯�������ͳ�֣�

ͼ6Ϊ2020��1-9�½������������ۼƲ���ͬ�ȱ仯��2019��2018�����ۼƲ���ͬ�ȱ仯�ĶԱȡ���ͼ�ɼ���2018������������������ۼ�ͬ��ȫ��ʼ��Ϊͬ��������2019���1-3���ۼ�ͬ�������⣬���������ۼ�ͬ�Ⱦ�Ϊ���ͣ��ҽ��ͷ��ȳ����¼Ӵ����ơ�2020��1-9�½�������������������ͬ�Ƚ��ͣ�������������խ��

ͼ6 ��������������������ͬ�ȱ仯����ͳ�֣�

ͼ7Ϊ2020��1-9�½������λ����ۼƲ���ͬ�ȱ仯��2019��2018�����ۼƲ���ͬ�ȱ仯�ĶԱȡ�2018��������λ��������ۼ�ͬ����1-3�º���Ѿ������������䣬2019�������������������ơ�2020��1-9���ۼƲ���ʼ��Ϊͬ���½�������5��ǰ����������խ��6��֮������˽���������

ͼ7 �������λ�����������ͬ�ȱ仯����ͳ�֣�

Э���ص���ϵ��ҵ2020��1-9���ۼƣ�����������������ͬ������7.2%��1-6��Ϊͬ���½�2.5%���������λ�������ͬ���½�4.0%����1-6�½�����խ9.8���ٷֵ������������ͳ�����ݱ仯����һ�¡�

5.�����ӹ������������

����Э����ص���ϵ��ҵ�����ӹ��������������ͳ�ƣ�2020��1-9�£������ӹ�������������ͬ������14.1%����1-6����������6.1���ٷֵ㣻9��ĩ���ֶ���ͬ������8.2%��6��ĩ���ֶ���Ϊͬ���½�1.5%�����У���������������������ͬ������14.4%����1-6����������2.5���ٷֵ㣻9��ĩ���ֶ���ͬ������13.2%����6��ĩ��������2.5���ٷֵ㡣�������λ�����������ͬ������13.5%��1-6��Ϊͬ���½�0.2%��9��ĩ���ֶ���ͬ���½�3.3%����6��ĩ������խ22.6���ٷֵ㡣��������ҵ���������������ֶ�����������Ժ����ϰ��ꡣ

6.����Ʒ���

���ݹ�ͳ�ֹ�����ҵͳ�����ݣ�����������ҵ2020��9��ĩ����Ʒ���ͬ������0.2%��������6��ĩ��С3.6���ٷֵ㡣���У���������������ҵ����Ʒ���ͬ�Ƚ���9.4%��������6��ĩ�Ӵ�6.6���ٷֵ㣻�������λ�����ҵ����Ʒ���ͬ������12.3%��������6��ĩ�Ӵ�0.2���ٷֵ㣻������������ҵ����Ʒ���ͬ�Ƚ���0.4%��������6��ĩ��С0.7���ٷֵ㣻ĥ��ĥ����ҵ����Ʒ���ͬ������10.8%��������6��ĩ��С8.9���ٷֵ㡣

Э���ص���ϵ��ҵ2020��9��ĩ����Ʒ���ͬ������4.1%���Ƚ���6��ĩ��������3.9���ٷֵ㡣���У�������������ͬ������7.4%,�������λ���ͬ������5.6%�������߲���Ʒ���ͬ�Ƚ���2.5%��ĥ��ĥ����ҵ����Ʒ���ͬ������2.2%��

����������ҵ�����ϣ���ͳ�ֺ�Э���ص���ϵ��ҵ����Ʒ���ͬ�ȱ仯���ƾ���������С����������ҵ����������졣

�������������

1���������

����ϵ������ó���ߴ�ʩЧӦ�ij����ͷţ��������ҹ��������߽���������3�·������������ƣ�����������խ�������й��������ݣ�2020��1-9�»������߽������ܶ�190.2����Ԫ��ͬ���½�9.1%��������1-6����խ3.2���ٷֵ㡣���У�����88.6����Ԫ��ͬ���½�13.8%��������1-6����խ3.1���ٷֵ㣻����101.6����Ԫ��ͬ���½�4.6%��������1-6����խ4.3���ٷֵ㡣

2020��1-9�·ݻ������߲�Ʒ���ںͳ�������ֱ��ͼ8��ͼ9����ͼ�ɼ������������������ڻָ��ٶȿ��ڽ��ڡ�

ͼ8 �������߲�Ʒ���ڶ�ۼ�ֵ��

ͼ9 �������߲�Ʒ���ڶ�ۼ�ֵ��

2020��1-9�»������߽����ڱ�������2019��6��������˳��̬�ƣ�ó��˳��Ϊ13.0����Ԫ������ó��˳����н������λ�����0.7�ڣ���ľ��������10.5����Ԫ�����������ߣ�9.7����Ԫ����ĥ��ĥ�ϣ�13.2����Ԫ������������������Ϊ��17.1����Ԫ����

��1Ϊ2020��1-9����Ҫ��Ʒ��������������ɱ��ɼ����ڽ��ڽṹ���棬�������λ����½��������ͬ���½���33.7%��������������ͬ���½�18.4%���½�����Ҳ���������ڳ��ڽṹ���棬�������λ����½�����Ҳ���ͬ���½�21.8%��������������ͬ���½�8.7%����˵�����ǣ���������װ�õĸ����ڽ������ϴ��н��ڽ���ͬ��ֵΪ�������ں����ֵ����Ӧ���ڽ���ͬ������Ҳ���������ڳɷ֣���û��ȷ�����ݹ�δ������

��1 2020��1-9����Ҫ��Ʒ�����������

|

��� |

�� Ŀ |

���ڽ�� ������Ԫ�� |

ͬ�ȣ�%�� |

���ڽ�� ������Ԫ�� |

ͬ�ȣ�%�� |

|

1 |

������������ |

36.7 |

-18.4 |

19.6 |

-8.7 |

|

2 |

��������� |

7.8 |

-33.7 |

8.6 |

-21.8 |

|

3 |

����װ�� |

8.4 |

-20.4 |

12.1 |

42.8 |

|

4 |

�������� |

10.7 |

-13.0 |

20.4 |

-7.1 |

|

5 |

�������� |

1.2 |

-20.3 |

1.1 |

-17.3 |

|

6 |

ĥ��ĥ�� |

4.5 |

1.2 |

17.8 |

-5.0 |

2�������ӹ��������������

2020��1-9�½����ӹ�����������ͬ���Գʽϴ�����½����ƣ���������1-6��������խ��

2020��1-9�½����ӹ��������ڶ�44.6����Ԫ��ͬ���½�21.6%��������1-6����խ2.5���ٷֵ㡣���У����������������ڶ�36.7����Ԫ��ͬ���½�18.4%��������1-6����խ2���ٷֵ㣻�������λ������ڶ�7.8����Ԫ��ͬ���½�33.7%��������1-6����խ4.7���ٷֵ㡣

2020��1-9�½����ӹ��������ڶ�28.2����Ԫ��ͬ���½�13.1%��������1-6����խ7.2���ٷֵ㡣���У����������������ڶ�19.6����Ԫ��ͬ���½�8.7%��������1-6����խ7.1���ٷֵ㣻�������λ������ڶ�8.6����Ԫ��ͬ���½�21.8%��������1-6����խ7���ٷֵ㡣

��1�������ӹ�����������Դǰ��λ�Ĺ��Һ͵���

2020��1-9�½����ӹ�����������Դ���Һ͵����У���1-6����ͬ���ձ����¹����й�̨������ռ��ǰ��λ�����߽��ϼ�ռ�ȸߴ�70%���ϡ������������Һ͵������ڵĽ��ͬ�Ⱦ�Ϊ�½������д��ձ�����ͬ���½�������С���ҽ�1-6����խ8.5���ٷֵ㣬�ӵ¹�����ͬ���½��������36.4%���������2��

��2 2020���ϰ�������ӹ�����������Դǰ��λ�Ĺ��Һ͵���

|

���� |

���𣨵����� |

���ڽ�� ������Ԫ�� |

ͬ��(%) |

ռ��(%) |

|

1 |

�ձ� |

15.6 |

-4.9 |

34.9 |

|

2 |

�¹� |

10.8 |

-36.4 |

24.3 |

|

3 |

�й�̨�� |

5.1 |

-15.2 |

11.4 |

��2�������ӹ���������ȥ��ǰ��λ�Ĺ��Һ͵���

2020��1-9�½����ӹ���������ȥ����У���1-6����ͬ��Խ�ϡ�������ӡ������ռ��ǰ��λ�����ߺϼ�ռ�Ƚ�25%�������������ҵij���ͬ�Ⱦ�Ϊ�½������У���������ӡ�ȳ����½�����20%���������3��

��3 2020���ϰ�������ӹ���������ȥ��ǰ��λ�Ĺ��Һ͵���

|

���� |

���𣨵����� |

���ڽ�� ������Ԫ�� |

ͬ��(%) |

ռ��(%) |

|

1 |

Խ�� |

3.2 |

-6.9 |

11.4 |

|

2 |

���� |

2.2 |

-27.3 |

7.7 |

|

3 |

ӡ�� |

1.6 |

-25.2 |

5.8 |

��3�����ڽ����ǰ��λ�Ľ����ӹ�����Ʒ��

2020��1-9�½���ǰ��λƷ�ּ���˳����1-6����ͬ������λ�ɳ��ּӹ�������Ϊ������ѹ�����������Ʒ�ֺϼƽ��ڽ��ռ�ȴ�74%�����мӹ�����ռ�����(30.2%)�����ּӹ�����Ϊͬ������������Ʒ�־�ͬ���½�������ĥ���ͳ����½�����20%�����ּӹ�������1-6��ͬ���½�2.9%����Ϊͬ������6.4%���������4��

��4 2020���ϰ�����ڽ����ǰ��λ�Ľ����ӹ�����Ʒ��

|

���� |

�����ӹ����� Ʒ�� |

���ڽ�� ������Ԫ�� |

ͬ�ȣ�%�� |

ռ�ȣ�%�� |

|

1 |

�ӹ����� |

13.5 |

-19.9 |

30.2 |

|

2 |

���ּӹ����� |

7.7 |

6.4 |

17.2 |

|

3 |

ĥ�� |

6.0 |

-21.8 |

13.4 |

|

4 |

���� |

3.7 |

-27.4 |

8.4 |

|

5 |

������ѹ���� |

2.1 |

-18.9 |

4.8 |

��4�����ڽ����ǰ��λ�Ľ����ӹ�����Ʒ��

2020��1-9�³���ǰ��λ��Ʒ�ּ���˳����1-6����ͬ�������Ʒ�ֺϼƳ��ڽ��ռ�ȴ�60%����,�������ּӹ�����ռ�����(31.9%)�������ּӹ�����ͬ������9.1%���⣬����Ʒ�־��нϴ���ȵ�ͬ���½����������5��

��5 2020���ϰ�����ڽ����ǰ��λ�Ľ����ӹ�����Ʒ��

|

���� |

�����ӹ����� Ʒ�� |

���ڽ�� ������Ԫ�� |

ͬ�ȣ�%�� |

ռ�ȣ�%�� |

|

1 |

���ּӹ����� |

9.0 |

9.1 |

31.9 |

|

2 |

���� |

2.8 |

-26.2 |

9.9 |

|

3 |

��������� |

2.2 |

-13.6 |

7.7 |

|

4 |

��������� |

1.7 |

-30.1 |

6.1 |

|

5 |

�ӹ����� |

1.4 |

-25.1 |

5.0 |

����2020����������ҵ�����ص�

1����Ҫ����ָ�����������ã�Ч��ָ����������ͬ��

����ͳ����ߺͷ�չ�������ߴ�ʩ����ʵ���ҹ�ǰ�����Ⱦ��������ɸ�ת���������ϵ���ƣ��г�����������ǿ������������ֵͬ������0.7%��ȫ����ģ���Ϲ�ҵ����ֵͬ������1.2%������ҵ����ֵͬ������1.7%��װ������ҵ����ֵͬ������4.7%��ǰ�����ȣ�ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ�ͬ���½�2.4%��

����������ҵ���������������Ȼ���������ƣ�Ӫҵ���뽵��������խ����1-6�µ�ͬ���½�7.6%��խ��ͬ���½�4.4%��������ͬ��ˮƽ�Ѿ��ӽ�������δʵ���ɸ�ת�������¶�������8�º�����ͬ���½�תΪͬ��������8�µ���Ӫҵ����ͬ������5.4%��9�µ���Ӫҵ����ͬ������6.8%��������ͷ���ԡ�

��Ȼ����������ҵ�ۼ�Ӫҵ������ͬ���½������ۼ�ʵ�������ܶ�ָ����8�������Ѿ�ת����1-8���ۼ�ʵ�������ܶ�ͬ������6.7%��1-9���ۼ�ʵ�������ܶ�ͬ������8.0%�����¶�ʵ�������ܶ���4�·�����һֱΪͬ����������9�·�ʵ�������ܶ�ͬ������16.5%������������ҵ�ۼ�ʵ�������ܶ�����ȫ����ģ���Ϲ�ҵ��ҵˮƽ��

����������ҵ�����ܶ�ָ��ͬ������������Ӫҵ���룬��Ҫ�������¹�����֮����ҳ�̨����ʵ�徭�õĴ����ȼ�˰�������ߡ�Э���ص���ϵ��ҵ1-9��ʵ��˰��ͬ���½�11.2%��ʵ�������ܶ�ͬ������11.7%������һ��һ�������ȴ����൱�������˵������һ�㡣

�뾭��ָ�����������Ӧ�������ӹ���������ͬ�Ƚ���Ҳ����խ��1-9���ۼƽ���������������ͬ�Ƚ���Ϊ2.6%����1-6�½�����խ5.3���ٷֵ㣻1-9���ۼƽ������λ�������ͬ�Ƚ���Ϊ8.5%����1-6�½�����խ18.6���ٷֵ㡣

2����������������ҵ�������ԣ��������λ�����ҵ���и���

������������������������������ҵ�����ӿ츴�գ�1-9��Ӫҵ����ͬ�Ƚ���3.9%��������1-6����խ5.4���ٷֵ㣬�ѽӽ�����ͬ��ˮƽ�� 1-9���ۼ�ʵ�������ܶ�ͬ������107.8%��������1-6������55.4���ٷֵ㣬Զ���ڻ���������ҵ8.0%��ͬ����������������������ҵ������Ϊ25.5%����1-6����խ5.5���ٷֵ㡣Э���ص���ϵ��ҵ�������������������������ֶ���ͬ��˫˫����������������6��ʱ�������ɼ�����������������ҵ�����������ͷ�Ƚ�ǿ����

�������λ�����ҵ�����ϰ�����������ƫ������������Ҳ�������ơ�����ҵ1-9���ۼ����Ӫҵ����ͬ�Ƚ���7.9%�������Ͻ���1-6����խ3.8���ٷֵ㣻1-9���ۼ�ʵ�������ܶ�ͬ������1.0%��1-6��Ϊͬ�Ƚ���16.7%��1-9�½������λ�����ҵ������Ϊ26.6 %����1-6����խ5.7���ٷֵ㡣Э���ص���ϵ��ҵ�������λ�������������6��ʱ��ͬ���½�תΪͬ�����������ֶ�����Ȼ��ͬ���½�����������6��ʱ�����խ��

3���������߽����ڳ����ָ������Դ��ڸ���������

�¹����鷢�����ҹ����������ܵ��ܴ��������Ҳ�ȡ������ó����ȡ��ͻ����Ч���ݺ���ͳ�ƣ�ǰ�����ȣ��ҹ�����ó��������ֵ23.12����Ԫ����ң���ȥ��ͬ������0.7%�����У�����12.71����Ԫ������1.8%������10.41����Ԫ���½�0.6%��

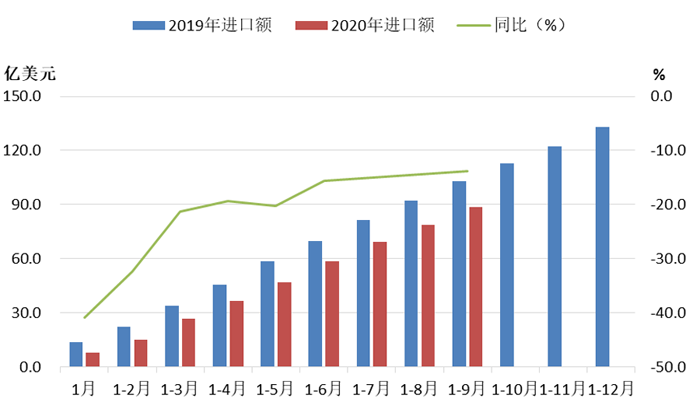

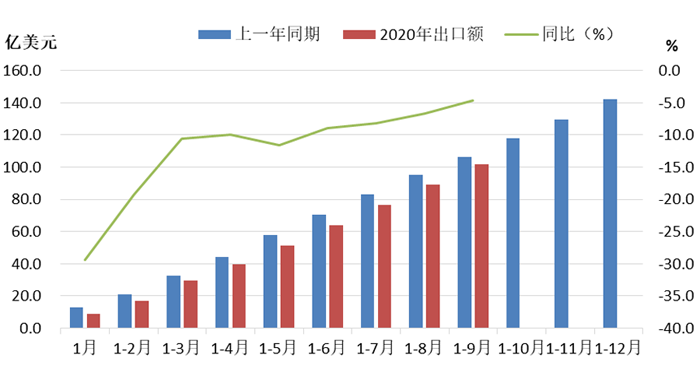

��ȫ��������������ȣ��������߽�������Ȼ��3����������һֱ������խ����1-9�»������߽������ܶ���ͬ���½�9.1%�����У�����ͬ���½�13.8%������ͬ���½�4.6%����ȫ�����������ƻ��нϴ��ͺ�

��ϲ���ǣ���2019���ϰ���������߽������״γ���˳�0.8����Ԫ��֮��һֱ����˳��̬�ƣ�����1-9��ó��˳��Ϊ13.0����Ԫ���Ѿ�����2019��ȫ��˳�9.3����Ԫ����

�ġ�������ҵ��������

��һ����������

1���ҹ�ͳ����ߺͷ�չ�ɹ����������ø�������ȫ��

�ҹ�����������ֵ��GDP��һ����ͬ���½�6.8%��������ͬ������3.2%��������ͬ������4.9%��ǰ�������ۼ�ʵ��ͬ������0.7%����ȫ������ʵ�־�����������

��ǰŷ���ȵ����¹������Դ���˷���Խ��Խ���أ����羭�ó������˥�ˣ�����ҹ��ʻ��������й����á����磬���ʻ��һ�����֯Ԥ��������羭�ý�ή��4.4%�����й����ý�����1.9%����ȫ��Ψһʵ������������Ҫ�����塣��������Ԥ������й����ý�������2.0%��ͬʱԤ�������й����ý�����7.9%��

2��˫ѭ���·�չ��ֽ������ٽ����������г���չ

10��29���й������ʮ�Ž�����ȫ��ͨ���ˡ��й���������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷���ҹ�������ȫ�潨����������ִ������������̡�“����”ͻ��ǿ���˼ӿ��γ��Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ��֡���������������ս�Ի��㣬�ӿ���������������ϵ���⽫�����ڻ���������ҵ�ṩ���������г��ռ䣬�����г��Ѿ��Դ�������Ӧ��

3��“����”��“����”�����ߴ�ʩ������Ч��PMI����8���±������ٿ�������

�¹����鷢�����Һ����ط�����ȫ��λ�ܼ���̨�˶��������г���������ҵ�����ȴٽ�������ᷢչ�����ߴ�ʩ������֮��ǰ��δ�У�Ч��Ѹ�ٲ����������֡���3������������ҵ�ɹ�����ָ�� PMI ����8���±������ٿ������ϣ�10�·�Ϊ 51.4%��ǰ������ȫ����ģ���Ϲ�ҵ����ֵͬ������1.2%��9�µ���ȫ����ģ���Ϲ�ҵ����ֵͬ������6.9%����������6���±�����������Щ����֤��PMIָ�������е������á�

4.��������ҵǿ���������������������������ҵ�г�����

��������ҵ�ǻ�����������г���2020��1-10�£��ҹ���������ͬ���½�4.6%��4.7%��������1-9����ȣ��ֱ���խ2.1����2.2���ٷֵ㡣10�µ��£����������ֱ�ͬ������11.0%��12.5%������������7���������¶Ȳ���������������������ҵ�Ĵ��������ؽ��������������г������������

��������������

1���г�������δ��ȫ�ָ�����ҵ����ѹ����Ȼ�ϴ�

ǰ�������ҹ��������г����ȶ��ָ���ͳ����ߺͷ�չ��Ч�����������ʻ�����Ȼ�����Ͼ������ȶ��Բ�ȷ�������ؽ϶ࡣ��������������롢�ڷ�������ѹ����С�������Դ��ڻָ������У�����������û������蹮�̡�

��Ͷ�ʡ����Ѻͳ���������������Ŀǰ�г�����û����ȫ�ָ���ǰ������ȫ���̶��ʲ�Ͷ�����٣�0.8%�����ɸ�ת�����������������ҵ��ϵ��Ϊ���еĵڶ���ҵͶ��ͬ���½�3.2%������ҵͶ��ͬ���½�6.5%���豸�����߹���Ͷ��ͬ���½�10.1%��ǰ�������������Ʒ�����ܶ�ͬ���½�7.2%��ǰ�����Ȼ������߳���ͬ���½�13.8%����ˣ����һ��ʱ�����������������������������ҵ����ѹ����Ȼ�ϴ�

2��ó�ױ������弰��ȫ��˼��̧ͷ

������ó�ױ�������ʢ�У������¹�������ȫ��������ӣ�ʹȫ�ø������裬���ҹ����÷�չ�����ش�Ӱ�졣����������ҵ��ó�ס���������������Ҳ�ܵ��ܴ����ơ��������ߵĹ�Ӧ���ܵ��ܴ�Ӱ�죬�ر��ǶԸ߶˹ؼ������������ڵ���ҵ�γɽϴ�����ͬʱ����Ҳ������ҵ�ӿ��������������������

3��ȫ�������ҵ�ձ��»����г���������ή��

����4�·������ӵ��ɹ�˾�����ġ�2019��ȫ��������顷��Ԥ�ƣ�2020��ȫ������г����Ѷ���ܱ�2019�����½�15%���ҡ���ʱ����Ԥ�Ϻ����¹������ȫ�ò���������ص�Ӱ�졣

|

����4�·������ӵ��ɹ�˾�����ġ�2019��ȫ��������顷��Ԥ�ƣ�2020��ȫ������г����Ѷ���ܱ�2019�����½�15%���ҡ���ʱ����Ԥ�Ϻ����¹������ȫ�ò���������ص�Ӱ�졣

|

���ϸ������أ�����Ԥ�ƻ���������ҵȫ����Ҫ����ָ�������������ƽ�����������ܶ����5-10%��������2021�갴������չ���ƣ�����������ҵӦ��ƽ�Ȼָ�������̬�ƣ���Ҫ����ָ������ʵ���������������ʻ������¹�����IJ�ȷ���ԣ����ܶ���ҵ�ķ�չ���������

����Դ���й��������߹�ҵЭ����Ϣͳ�Ʋ� ������ë�����

(�ؼ��֣��������� �������� �������� �������� ĥ��ĥ��)

���������� 11010502038340��

���������� 11010502038340��