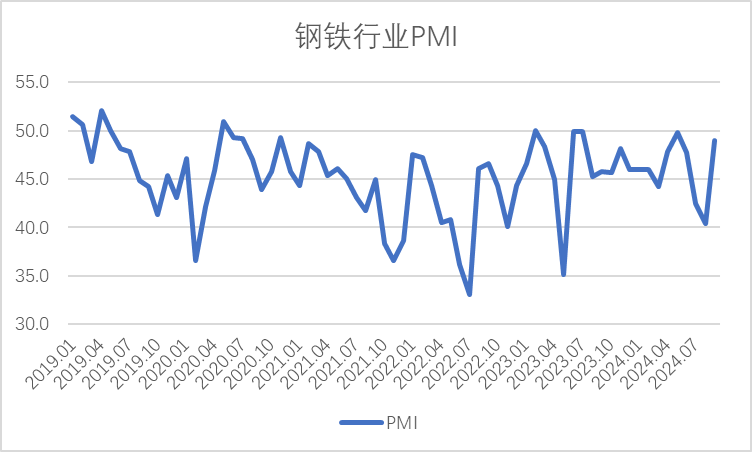

中国物流与采购联合会钢铁物流专业委员会30日发布,从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年9月份为49%,环比上升8.6个百分点,结束连续3个月环比下降态势,升幅较为明显,显示钢铁行业触底回升。分项指数变化显示,钢市需求较好改善,钢厂生产有所回升,原料价格降速放缓,钢材价格震荡回升。预计10月份,市场需求将继续回升,钢铁生产保持上升,原材料和钢材价格或均有上升。

图1 2019年以来钢铁行业PMI变化情况

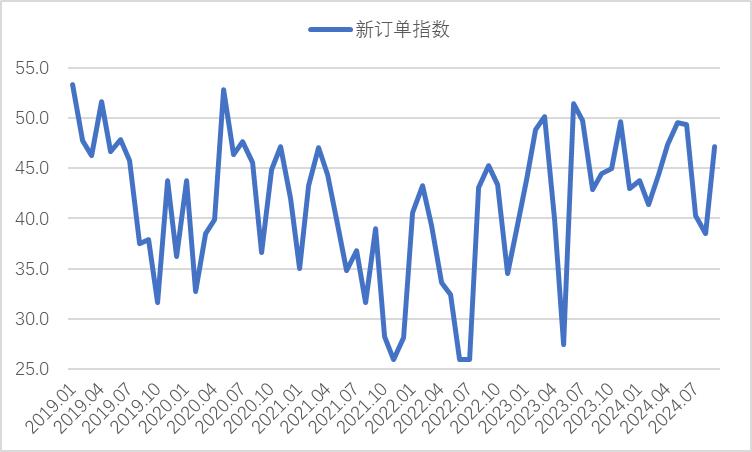

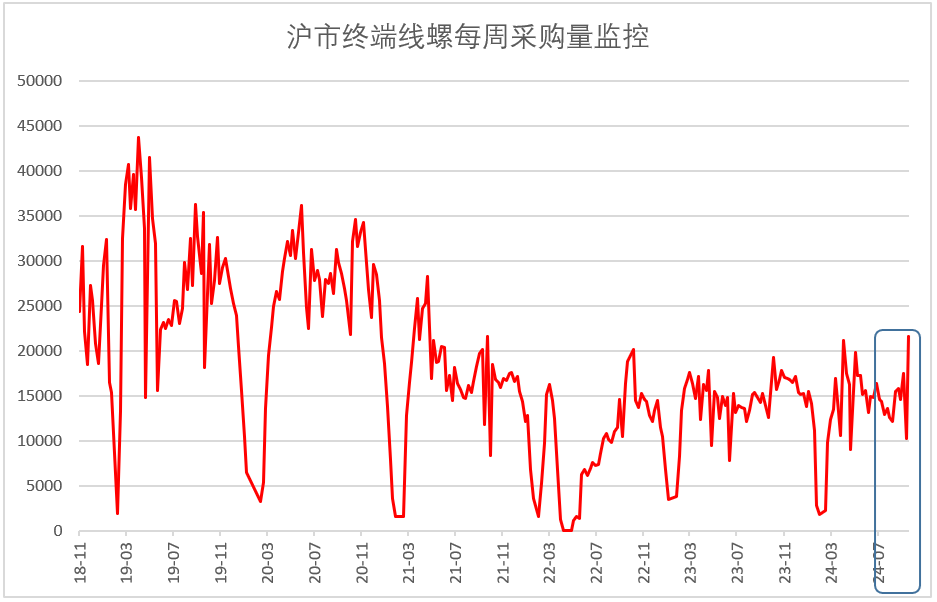

钢市需求较好改善。9月份是钢铁行业传统的消费旺季,月内市场需求端整体有所回暖。上半月,在旺季需求预期以及抄底的带动下,国内钢市需求有所回升,但南方局部地区受台风影响,市场成交有所波动。到月末时,中央政治局会议给钢铁行业预期注入较强动力,需求明显上升。整体来看,9月份钢市需求较好改善。钢铁行业新订单指数为47.2%,环比上升8.7个百分点。据上海卓钢链了解,9月份建材市场需求先弱后强,多地市场资源降库明细。根据监测的沪市终端线螺采购数据来看,9月份上海终端采购量小幅回升,环比上升14.8%,后半月表现更强。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

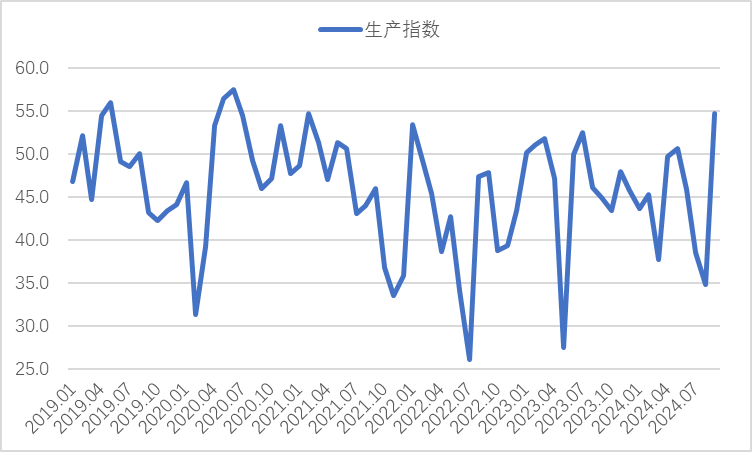

钢厂生产有所回升。9月份,钢铁需求回升带动钢厂生产积极性释放,前期自发检修减产的企业也陆续复产,钢厂生产有所回升。生产指数为54.8%,环比上升19.9个百分点,结束连续3个月运行在收缩区间的态势,且指数创近4年以来新高。中钢协数据显示,9月上旬,重点统计钢铁企业日产粗钢193.6万吨,环比增长2.7%;日产生铁178.3万吨,环比增长1.6%;日产钢材186.5万吨,环比下降4.6%。到中旬时,日产粗钢198.9万吨,环比增长2.7%;日产生铁181.2万吨,环比增长1.6%;日产钢材193.2万吨,环比增长3.6%。整体来看,月内钢铁生产活动呈现上行态势。生产意愿加强带动钢厂原材料采购活动也更为频繁,采购量指数为51.5%,环比上升10.9个百分点,指数时隔3年以来重回扩张区间。

图4 2019年以来钢铁生产指数变化情况

原料价格降速放缓。9月份,虽然原材料采购端有所回暖,但原材料价格并未有明显回升态势。各品种之间涨跌互现,整体原材料价格有所回落,但降速较前2个月有放缓态势。购进价格指数为27.7%,较上月上升8.1个百分点,仍处于收缩区间。分品类来看,铁矿石市场进一步走低,但价格下降速度也持续放缓,依旧未跌破90美元的关口。焦炭市场在经历了多轮提降后,价格持续走低。废钢市场则呈现回暖态势,成材价格回升和前期停产减产带来的废钢缺口是价格走强的重要原因。整体来看,9月原材料价格继续呈现下降态势,钢厂炼钢成本压力有所减轻。

图5 2019年以来钢铁购进价格指数变化情况

钢材价格震荡回升。9月份,钢材市场经历了需求回升、美联储降息、贸易商投机抄底等多重因素影响,钢材价格小幅回升,但很快又有所回落。临近月末,政策端向市场传递出强有力的信号,钢材价格结束前期震荡态势,短期快速上涨。上海螺纹钢价格指数显示,9月2日价格为3215元/吨,之后保持震荡运行,月内振幅不足50元/吨。9月23日起,受政策端刺激,价格快速回升,至9月27日价格为3317元/吨,为当月最高点,一周内涨幅超120元/吨。

图6 2018年以来上海螺纹钢价格指数变化情况

预计10月份,钢材市场需求将继续回升。10月份,钢铁行业旺季需求或有所持续,美联储降息以及国内货币市场新一轮宽松操作有望为大宗商品市场带来更多活力,尤其是9月底的中央政治局会议对行业的影响十分深远,整体市场情绪因此大幅升温。此外,国内房地产政策进一步放松,二手房市场有望迎来回暖,这对接下来整体房地产市场将起到一定支撑作用。整体来看,10月份需求预计继续回升。

钢铁生产保持上升。当前炼钢原材料成本仍处于较低水平,成材价格震荡上升,炼钢利润有所保障。叠加10月份需求有望继续回升以及当前较低的库存基础,钢企生产意愿较高。预计10月份钢铁生产将保持上升。

原料和钢材价格或将双双上升。原材料价格经历了连续多月下降,在当前企业较强的生产意愿带动下,采购活动预计增强,价格有望止跌回升。9月末钢材价格虽较月内低点有明显回升,但整体仍处于低位,旧国标抛售潮基本结束,需求端又受到较强力度刺激,预计10月份钢材价格也有一定回升空间。

(关键字:钢铁行业 PMI 钢市需求 原料价格 钢材价格)

京公网安备 11010502038340号

京公网安备 11010502038340号