在国际钾肥市场巨大利空消息的侵袭下,国内市场俨然失去了坚守阵地的信念,并在恐慌、焦虑当中,迎来了新一轮的冲击;而且依旧是从边贸口岸发起。据悉,山东某大型贸易商对外宣称,青州、临沂市场边贸62%俄白钾主流到站价2200元/吨,只预收一半现金,且给予保底支撑。有机构获悉,此价格约折合边贸口岸成交价1950元/吨左右,比月初价格下降了100元/吨,跌幅达到4.9%。

在国内钾肥市场“群龙无首”的环境下,国产钾肥率

先通过“联储联销”抢占了中大型复合肥企业的仓储份额,而留给进口钾肥的机会越来越少,且现有需求对象多以中小型生产企业为主。据机构了解,这些企业的经营特点往往是按需采购、照单补货;虽用量不大,但对于价格较为敏感。所以,进口钾肥贸易商不得不通过一轮又一轮的降价措施,吸引更多客户前来采购。这也就为国产与进口钾肥相互竞价埋下了伏笔。 现阶段,边贸钾肥再次撕开了市场的“伤疤”,而新一轮的竞价“战争”即将被引爆。有机构认为,随后,国产钾肥将会是推动钾肥市场价格再次走低的主力军。以山东市场为例,当地边贸62%俄白钾到站价2200元/吨,港口62%俄白钾成交2250-2300元/吨,国产60%氯化钾出库价2300元/吨。仅从价格来看,国产钾肥虽然养料成分低,但报价却要高出进口钾肥。若不采取降价措施,很难在生产企业当中推广其销量。

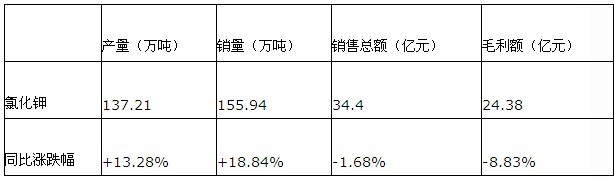

其次,通过盐湖集团公布的上半年报告来看,一二季度氯化钾生产总量为137.21万吨,同比增加16万吨,增幅13.28%;销售氯化钾数量155.94万吨,同比增加24.72万吨,增幅18.84%;库存从年初104.77万吨下降到86.04万吨。然而,钾肥的营业收入却表现不佳;氯化钾营收总额34.4亿,同比下降1.68%;毛利率71.09%,同比下滑5.32个百分点。另外,氯化钾毛利额24.38亿,同比下降2.27亿,降幅8.53%。

如下图所示:

当前,在盐湖集团氯化钾产量增加而价格下降的情况下,为实现今年制定的钾肥销售目标,不得不通过扩大其销售量来弥补由于价格下跌而带来的经济损失。那么,怎么才能获取买方市场的芳心,并实现量的扩大呢?除非放弃销售目标,否则降价仍是首选策略。另外,对于盐湖集团新结算价,坊间众说纷纭。以山东市场边贸62%俄白钾为例,当地主流出库价2200-2250元/吨,折合(K2O)单养料成分价为36元/吨左右。若按照其推算,60%氯化钾出库价将会在2150元/吨附近,与当前盐湖氯化钾出库价格相比,下跌幅度达到了6.5%。再除去给贸易商与生产企业的返利空间,有机构预计,盐湖集团新结算价或将会跌至2100元/吨左右。若一旦新价格公布,那么港口钾肥势必会被迫加入降价队伍,从而使其一系列连锁效应再次联动起来,钾肥后期依旧令人堪忧。

(关键字:边贸钾肥)