1.一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

4月19日 |

4月12日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

10950 |

10850 |

|

LLDPE |

7042 |

抚顺 |

9700 |

9600 |

|

|

HDPE |

5300B |

大庆 |

10800 |

10700 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

10000 |

9850 |

|

LLDPE |

7042 |

镇海 |

9700 |

9900 |

|

|

HDPE |

5000S |

扬子 |

11500 |

11500 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

9400 |

9400 |

|

LLDPE |

7050 |

福炼 |

9650 |

9650 |

|

|

HDPE |

5000S |

大庆 |

11100 |

11250 |

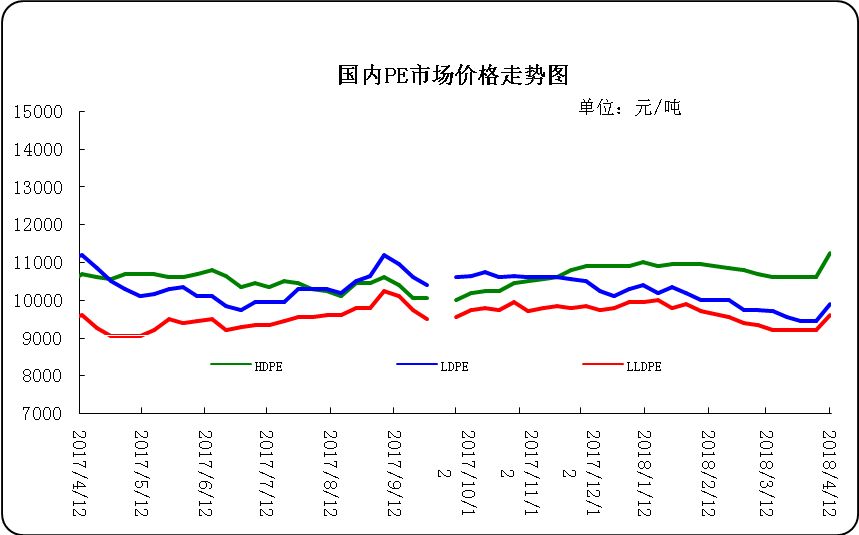

本周国内市场涨势放缓,多维持区间震荡为主,部分中下游用户采购意愿较前期有所回落,多随行就市操作。近日国内部分炼化企业检修,部分货源供应偏紧,推动价格涨至高位,其中部分低压品种报盘持续小涨,其他石化价格均走稳为主,然下游工厂对高价原料采购意向不高,且近日期货震荡走弱,现货市场逐渐显现疲软,贸易商出货不畅,多随行就市让利出货,但下游仓意向偏弱,刚需采购为主,场内交投气氛略显弱势。市场美金市场趋于整理为主,部分高价成交遇阻。本周市场美金货源依旧不多,部分卖家捂盘惜售。但市场炒作气氛有所降温,部分业者对美金货源报价持稳,然受资金端口及税改等利好提振,贸易商对后市行情保持乐观,并未有走跌预期。终端成交看来,本周下游采购力度有所消极,部分工厂对高价货物产生抵触情结,市场成交刚需少量为主。近期利好因素环绕,且随着部分国外装置检修计划落实后,届时货源供应出现偏紧,后期美金价格有望继续冲高。周末,一般膜料主流报价在10050-11700元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9750-10500元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在11500-11800元;注塑料周末主流报价在10700-11700元;薄膜料周末主流报价在11100-11700元;中空料周末主流报价在11700-14300元。

下周行情预测

近期中东局势的发酵帮助油价强势突破上涨,但后期叙利亚局势并没有蔓延,市场聚焦EIA库存,随后EIA协同API录得库存大降,市场信心多头利好提振,此外,世贸组织昨日发布文件建议中美贸易争端通过谈判解决,中美贸易摩擦降温也助力油价。综合来看,近期油利好充足,但高油价情况下很可能会出现一波获利了结操作,油价或将出现短线跳水。综上所述,期货短期看来仍会走强,现货市场来看,虽有部分货源因供应偏紧导致价格坚挺,但下游采购意向不高,现货市场高价位下成交受阻,贸易商谨慎观望。预计下周国内市场仍会走跌,大致在200-400元/吨之间盘整。

(关键字:PE PE市场)