一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

7月12日 |

7月5日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

10400 |

10500 |

|

LLDPE |

7042 |

抚顺 |

9350 |

9270 |

|

|

HDPE |

5300B |

大庆 |

10350 |

10900 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

9450 |

9500 |

|

LLDPE |

7042 |

镇海 |

9350 |

9250 |

|

|

HDPE |

5000S |

扬子 |

11300 |

11400 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

10000 |

9950 |

|

LLDPE |

7050 |

福炼 |

9350 |

9350 |

|

|

HDPE |

5000S |

大庆 |

11100 |

11650 |

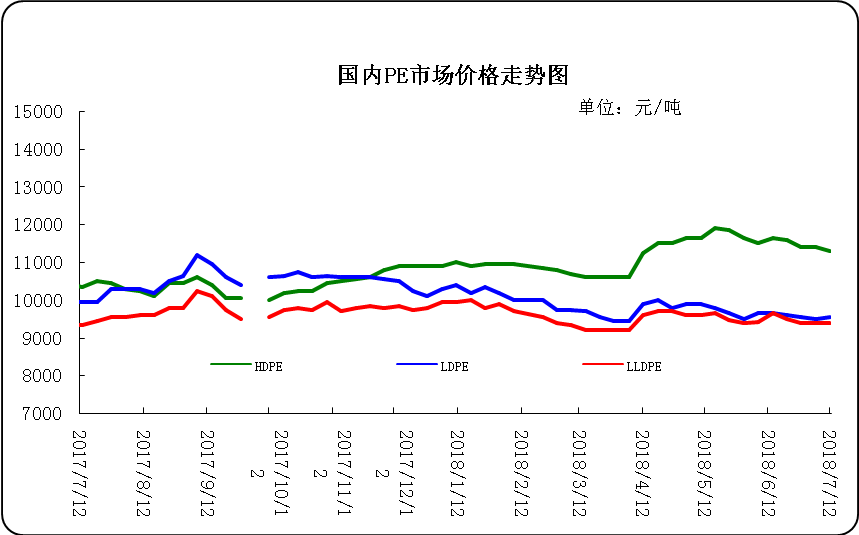

本周国内市场涨跌互现,中下游用户补库刚需为主。原油供给跌幅加大并超出预期,原油过剩的难题目前正在转变为短缺。贸易摩擦,令原油需求增长预期受拖累,中国、日本和韩国均报告6月出口订单下滑,令市场对原油的需求增长预期受到拖累,对油价形成了一些利空影响。美金价格小幅走跌,场内成交气氛偏淡。近期因人民币持续贬值影响,贸易商表示库存压力较大,亏损较多,心态偏悲观,接货意向较淡。然外商对高压和低压货源调低价格,线性价格大幅走低。贸易商询盘热情回升,市场成交放量。但此番降价幅度较小,贸易商接货后操作空间不大。国内用户对进口货源接货热情持续偏低影响下,预计短期内外盘价格仍以小跌为主,场内成交情况仍维持僵持局面,成交难有起色。涨跌不一,部分货源继续走挺,然下游对后市多持观望情绪,补库行为放缓。本周原油期货上涨,石化价格大稳小动,个别企业给予生产成本强力支撑,再加上线性期货持续高开震荡,市场受利好提振,部分商家试探高报,其中低压品种部分牌号供应性短缺影响,业者更是对其报价处于高位,然下游工厂因大幅看涨情绪有限,暂无集中补仓行为,在开工偏低影响下,整体对原料采购有限,部分逢低小单采购为主,致使业者出货缓慢,整体市场买卖热情清淡。周末,一般膜料主流报价在9600-12400元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9450-10000元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在11200-11550元;注塑料周末主流报价在11250-12100元;薄膜料周末主流报价在11150-11450元;中空料周末主流报价在11700-13900元。

下周行情预测

近期国际原油市场中空好交织,全球贸易紧张局势仍在等多重利空因素的共同作用之下,国际原油价格上涨受限,但委内瑞拉等国家原油供应下滑利好依然为油价做出有力的底部支撑,近期国际原油市场中空好消息反复传出,尤其是当前石油输出国组织产量提升兑现加之利比亚港口恢复原油出口,美元指数强势走高,综合来看,近期国际原油价格或将受利空消息主导,短时内油价有持续下滑风险,但跌幅有限。目前市场各方表现平平,场内观望情绪占据主导,买卖双方僵持的局面短期内恐怕还将延续。综上所述,目前场内基本格局未起明显变化,贸易商持稳报价的居多,下游工厂延续按需采购,交投气氛僵局。预计短期内市场走势仍会偏于震荡,场内成交状况难有明显起色,保持盘整。

(关键字:PE PE市场)