一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

5月31日 |

5月24日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

10950 |

11000 |

|

LLDPE |

7042 |

抚顺 |

9400 |

9650 |

|

|

HDPE |

5300B |

大庆 |

10900 |

10900 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

9650 |

9650 |

|

LLDPE |

7042 |

镇海 |

9650 |

9480 |

|

|

HDPE |

5000S |

扬子 |

11850 |

11850 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

10000 |

10000 |

|

LLDPE |

7050 |

福炼 |

9550 |

9600 |

|

|

HDPE |

5000S |

大庆 |

11650 |

11700 |

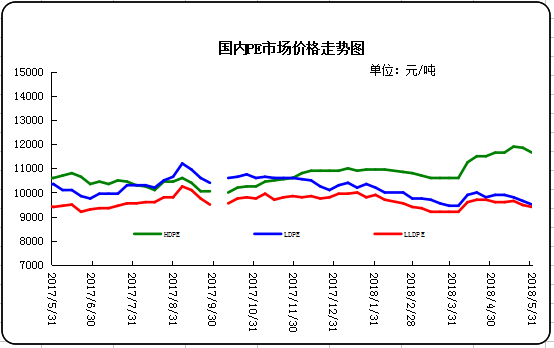

本周国内市场震荡下滑,场内买气缺乏。窄幅偏弱震荡,终端需求相对疲软,下询盘意向不高,随用随拿为主。周初原油期货暴跌,对成本失去支撑。同时市场气氛继续偏空,现货市场延续弱势。随着原油价格回落及期货小幅反弹,国内PE现货市场消息多空博弈,但基本面来看,供需矛盾仍在。月底石化价格多数稳价或降价出货,且市场买卖热情不高,市场缺乏消息指引,商家出货不畅,部分让利,下游询盘意向不高,随用随拿为主,实盘成交一般。美金价格小幅阴跌后逐步企稳,实际成交价格略低。本周市场远洋低价货源增多,贸易商低价报盘,促成交为主。场内高压品种前期库存偏高,价格继续走低,然当前恰逢淡季,消化缓慢,成交清淡。线性供应继续在高位,外商降价刺激中间商接盘,低压品种多稳定,贸易商前期接货成本高,降价空间有限。目前国内下游工厂利润率较低,采购意向偏低,且部分核销工厂库存尚可,大量采购动作不多,美金市场整体交投较僵持。目前贸易商接货成本较高,预计美金市场价格仍有走跌可能。周末,一般膜料主流报价在9700-12200元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9750-10300元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在11700-11800元;注塑料周末主流报价在11350-12400元;薄膜料周末主流报价在11300-11750元;中空料周末主流报价在11500-14000元。

下周行情预测

近期国际原油市场中消息多变,OPEC增产计划反转令原油多头暂时占据主导地位,加之美元上涨受挫,委内瑞拉和伊朗的混乱局势削弱其原油产出,同时需求面较为强劲,预计后市还有一定的上涨行情,但最近中美贸易战死灰复燃的可能给油市带来新压力,在这一风险缓和前,油价仍有下滑风险。综合看来,当前市场上方空好交织,但原油市场正处于紧缩状态,且需求强劲,近期油价或将保持高位运行。综上所述,原油价格回落后走挺,线性期货窄幅震荡,对现货市场指引一般。贸易商随行就市,出货压力较大,下游工厂采购热情不高,实际成交未有明显起色,继续对行情形成阻力,不过石化企业稳价对行情起到一定的支撑作用。预计下周PE市场短期内继续区间震荡,还需关注石化销售政策,波动幅度在300-400元/吨左右。

(关键字:PE PE市场)