一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

3月28日 |

3月21日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

9750 |

9800 |

|

LLDPE |

7042 |

抚顺 |

8700 |

8650 |

|

|

HDPE |

5300B |

大庆 |

10350 |

10000 |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

9100 |

9100 |

|

LLDPE |

7042 |

镇海 |

8650 |

8550 |

|

|

HDPE |

5000S |

扬子 |

9500 |

9450 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

9050 |

9250 |

|

LLDPE |

7050 |

福炼 |

8550 |

8600 |

|

|

HDPE |

5000S |

大庆 |

9400 |

9700 |

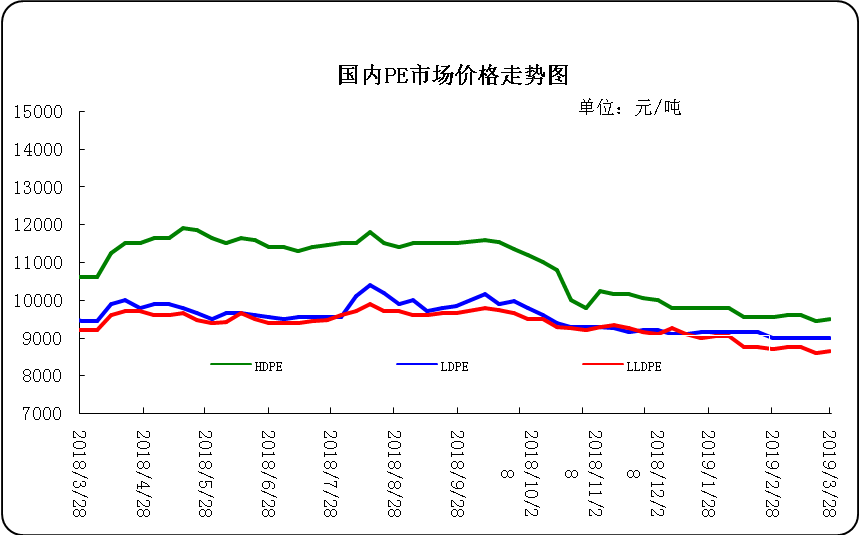

本周国内市场僵持弱势震荡,部分实单商谈成交。走势仍显弱势格局。周初线性期货高开后震荡对市场形成一定支撑,且国际原油走势偏强利好成本,但由于需求端配合乏力,商家出货不畅,石化企业库存下降缓慢,部分出厂报价继续下调,场内贸易商心态迷茫,多随行窄幅涨跌整理。周中期货震荡对市场难以提供有效引导,石化企业报价部分延续走跌,持货商减仓走货意向浓厚,市场商谈重心窄幅偏弱震荡,但个别有小幅上探。买盘跟进积极性较为平淡,下游工厂延续刚需采购策略。本周美金市场整体偏稳整理,终端采购热情不高,商家操盘积极性欠佳,个别报盘有小幅松动,部分实单侧重商谈,成交以中间商转手较多。市场预期伊朗原油进口豁免权或将延长令减产行动的利好影响遭受一定打压,同时经济放缓迹象加大令市场对经济前景担忧加重,美国原油库存报告整体利空,结合美元继续反弹,这令油价下行压力逐步加大。周末,一般膜料主流报价在9250-9650元。LLDPE市场人气不足,行情回落为主。周末,主流报价在9000-10100元。HDPE市场疲态难摆,行情继续下行。拉丝料周末主流报价在9600-9800元;注塑料周末主流报价在9200-10500元;薄膜料周末主流报价在9600-10100元;中空料周末主流报价在9950-13000元。

下周行情预测

综合来看,当前国际油市空好消息反复交织,预计下周原油价格或将维持偏强震荡态势。市场多空消息面交织,虽有线性期货震荡整理,但石化库存下降后出厂报价跌势收窄趋稳,贸易商心态迷茫操作仍显谨慎。当前国际原油市场中,OPEC减产行动依旧为油价带来助力,同时沙特能源部长预计在5月前原油库存将减少,并称不会令原油在2019年下半年处于无指引状态,并暗示未来俄罗斯及其他产油国或将超额完成减产协议。另一方面,经济放缓迹象及市场担心美国衰退风险提升加大令市场对经济前景担忧加重,原油等风险资产遭到抛售,同时市场普遍预期美国总统特朗普将会延长豁免期限,削弱减产行动的利好影响。后市来看,短线大幅反弹动力不足,但随着库存下降以及需求端跟进,长线有调涨预期,预计下月初市场僵持区间窄幅整理。

(关键字:PE PE市场)