一周国内PE市场分析及后市预测

一周行情回顾:

各地市场一周价格对比表(单位:元/吨)

|

市场 |

品种 |

牌号 |

产地 |

12月31日 |

12月24日 |

|

北京市场 |

LDPE |

1C7A |

燕山 |

12650 |

12800 |

|

LLDPE |

7042 |

抚顺 |

7850 |

7950 |

|

|

HDPE |

5300B |

大庆 |

- |

- |

|

|

余姚市场 |

LDPE |

2426H |

兰州 |

11200 |

11300 |

|

LLDPE |

7042 |

镇海 |

7900 |

8100 |

|

|

HDPE |

5000S |

扬子 |

8150 |

8250 |

|

|

厦门市场 |

LDPE |

2420H |

兰州 |

11400 |

11900 |

|

LLDPE |

7050 |

福炼 |

8330 |

8330 |

|

|

HDPE |

5000S |

大庆 |

8650 |

8650 |

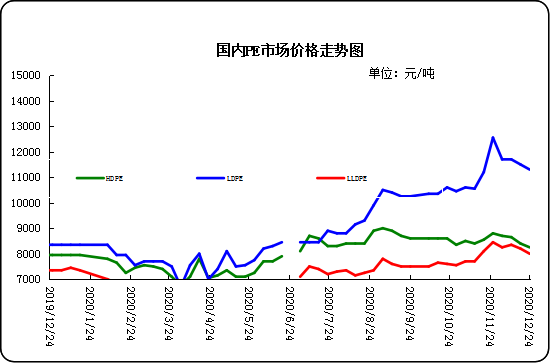

本周国内PE市场稳中下调。其中高压品种普遍下调,线型、低压拉丝、中空及薄膜产品、注塑及管材价格下调不等。周内上游企业开始去库,两油库存同比偏低,贸易商库存下降,同比略高。下游方面,农膜和包装膜受环保影响开工大幅下降,管材开工持稳,原料备库多以逢低采购为主。上游企业开工率增加,产量同增,新装置方面延长中煤和海国龙油装置投产有推迟可能。下游工厂受环保限电限产影响,接货能力一般,多按需采购为主,加之期货持续低开运行, 打击现货市场氛围,使得场内看跌气氛进一步蔓延。

下周行情预测

周内开工和产量维持中高位,上游生产企业库存偏低,中间贸易商库存中性,下游需求支撑力度有限。价格继续大幅上涨动能将不足,石化库存压力下降,需求也在走弱。在新增投产推迟和下游需求转弱的情况下,预计下周聚乙烯价格先扬后抑。需要重点关注国内新装置投产进度,下游农膜订单情况,油价波动和宏观情绪等情况。

(关键字:PE PE市场)

京公网安备 11010502038340号

京公网安备 11010502038340号