|

国内市场回顾:五月份国内钢市整体延续上月的下跌态势,并且幅度渐涨。同时建筑钢材市场也不例外,从月初开始各地主导价格便逐步回落,截至到月底多数地区下跌幅度均超过百元,而成都地区螺纹钢跌幅甚至达到360-380元/吨不等。市场整体看空氛围依然很浓,一方面整体需求释放有限,商家和钢厂出货情况均不理想,但钢厂尤其是一线钢厂方面,基本保持满负荷生产;另一方面当前国内经济疲软,工业增加值连续回落,铁公基、房地产等基本建设都有所放缓,对钢铁行业的整体需求有所降低,从而更加重了国内钢铁行业市场的供需矛盾,也使得市场更为悲观,价格回落超过预期。另外在现货市场不景气的同时,各大钢厂相对滞后的调价幅度,远远小于市场,这也从另一方面增加了代理商的压力,同时也迫使铁矿石、煤焦等原料价格稳步回落,反而更增加了成品材继续回落的空间。

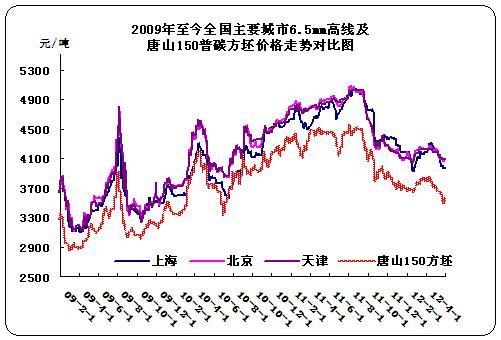

一、5月份建筑钢市价格全面回落

本月国内建筑钢材市场可谓是从月初跌到了月底,一路下滑几乎很少有喘息的余地。市场在需求释放没有较大改观的情况下,商家和钢厂也都表现出了悲观情绪。同时为降低自身库存,代理商一方面通过价格的明降暗降来刺激出货,另一方面也继续减少钢厂订货,以便防范后期市场较大的不确定性,尤其是在唐山市场上钢坯价格不断徘徊的同时,本月下旬突然出现大幅回落,一直跌倒3490元/吨的含税价。而这个价格对于钢厂来说,无疑再度跌破了成本线。

截止到本月底,全国几个重点城市6.5mm高线、Φ20mm二级螺纹钢和Φ20mm三级螺纹钢价格均出现了明显回落,其中抗跌性较强的三级螺纹钢,本月出现了报复性下跌,尤其是二三线小厂资源,甚至跌破4000元/吨的低价。而高线和盘螺资源受市场倒挂幅度偏大的影响,本月跌幅略小于螺纹钢,但西南西北地区受成交不畅的影响,跌幅也都超过200元/吨,并且远远超过华东华北地区。另外随着国内主导价格的全面回落,我们可以看到,各地之间价差逐步缩小,甚至广州地区螺纹钢主导钢厂报价还低于北京市场。可见在市场整体不景气的前提下,各地价格战也相继展开,并且均以当地主导厂家为主。而受价格方面的影响,北方市场南下资源也愈发减少。

表1:2012年2月国内主要市场建筑钢材价格变化情况(单位:元/吨)

| 高线 | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 |

| 规格 | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm | 6.5mm |

| 4.28 | 4220 | 4370 | 4220 | 4170 | 4370 | 4340 | 4420 | 4430 |

| 5.31 | 3980 | 4170 | 4100 | 4100 | 4260 | 4090 | 4170 | 4080 |

| 涨跌 | -240 | -200 | -120 | -70 | -110 | -250 | -250 | -350 |

| 螺纹钢20mm | 上海 | 杭州 | 北京 | 天津 | 广州 | 武汉 | 成都 | 西安 | ||||||||

| 材质 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 | HRB335 | HRB400 |

| 4.28 | 4130 | 4230 | 4210 | 4310 | 4240 | 4310 | 4200 | 4260 | 4280 | 4410 | 4250 | 4440 | 4430 | 4510 | 4290 | 4460 |

| 5.31 | 3920 | 4200 | 4050 | 4160 | 4160 | 4170 | 4100 | 4120 | 4050 | 4180 | 4100 | 4210 | 4050 | 4150 | 4070 | 4240 |

| 涨跌 | -210 | -30 | -160 | -150 | -80 | -140 | -100 | -140 | -230 | -230 | -150 | -230 | -380 | -360 | -220 | -220 |

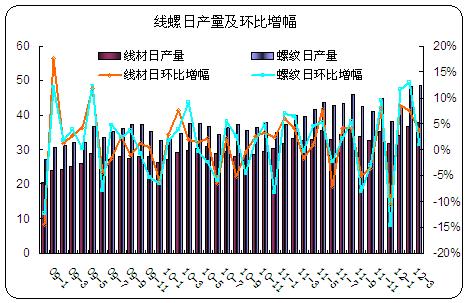

二、粗钢产量继续刷新记录 后期市场风险再度加剧

自从三月份钢铁行业有所转暖以后,贸易商、钢厂利润率均有增加。受此影响,国内一二线钢厂产能利用率也都有不同程度的上升。但是自四月份中下旬各地市场价格再度调头向下的同时,钢厂依然保持着强力的生产势头,即使代理商订货比例偏低,即使各厂库存都已经超过正常水平。因此在整体经济放缓,中间商、终端用户需求量都有所减少的情况下,钢厂“强势”的产量,抑制了市场价格的回暖,也为后期的钢市埋下了较大的隐患。

下图为2009年至2012年全国粗钢日均产量及环比增幅。从图上看,继去年11月份全国粗钢产量正增长以外,截至到目前已经连续五个月呈现环比上升态势,并且四月份日均粗钢产量已经达到201.9万吨的峰值,远远超过了往年。从线材、螺纹钢产量来看,4月份也继续增长。其中线材、钢筋产量分别为1143.2万吨和1461.6万吨,日产量分别为38.1万吨和48.72万吨,环比上月增幅分别为0.38%和0.89%。虽然本月增幅有所减少,但在基数较大并且连续三个月正增长的前提下,当前线螺产量已经远远超过了国内需求(国内线材、螺纹钢出口均很有限)。

同时在产量继续正增长的背后,我们也不得不看到,我国在生产和需求方面,虽然都可谓钢铁大国。但实际经济增长的回落,工业增加值的下降,基本建设的放缓,使得我国终端需求都有一定的下滑。而此时粗钢、钢铁产量的继续增加,就给本身过剩的钢铁行业带来了更大的生存压力,包括钢厂和中间商以及下游加工企业,甚至国内整个产业链都处于盈利状况非常差的局面。

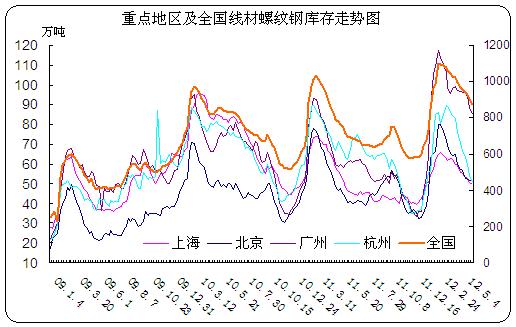

三、5月全国建筑钢材社会库存压力仍偏高

尽管春节后各地建筑钢材两次补库以后,随着今年整个钢市的不景气,中间商和下游拿货都比较谨慎,社会库存也连续回落,但回落幅度和速度均有限,以至于截至到五月底,全国建筑钢材库存以876.62万吨而远远高于去年同期的711.469万吨,增幅为23.2个百分点。其中几个重点市场方面,除了杭州略低于去年以外,上海、北京、广州三地线材螺纹钢库存量均以49.31万吨、52.16万吨和85.1万吨而明显高于去年,尤其是广州地区,在一季度北方资源大量南下并消化有限的情况下,广州社会库存一度达到117.2万吨的峰值,尽管一路下滑,目前85.1万吨较去年同期仍增长了25.1万吨,增幅为41.8%。

另外,就在国内社会库存压力仍然偏高的同时,由于钢厂生产饱和,而代理商订货比例不同程度的下调,使得各大一二线钢厂自身库存也超过了正常水平。尤其是高线和盘螺资源,由于本月钢厂调价滞后并且幅度明显小于市场下滑幅度,从而造成贸易商拿货大大减少,从而钢厂积压了较大的库存量。再加上社会偏高的库存,当前国内建筑钢材总库存远远高于往年,并且当前需求却要小于往期,这也是今年以来除经济因素以外的制约价格上涨的最重要的原因。

四、商品房增速继续呈现负值 市场预期不乐观

下图为我国商品房新开工面积、施工面积以及销售面积同比增速走势图,从图上可以看出,4月份我国商品房同比增速均继续呈现负值。继国内一线城市以及省会城市实施限购政策以来,商品房投资可谓一路下滑。不仅对国内消费影响较大,同时也导致开发商对终端钢材的需求量出现了明显的回落。尤其是2012年前四个月,销售面积同比增速一直下滑,并且新开工面积和施工面积也徘徊在零增速附近。

另外在我国商品房整体不乐观的前提下,今年我国提成的700万套保障房的目标实施的也并不理想。进入到二季度以来,虽然各地天气等已经完全符合开工的条件,但开放商的信心、资金的来源,还是给市场带来了较大的利空影响,也使得各地保障房进度缓慢,从而对建筑钢材的需求偏弱,并不足以支撑市场价格企稳。

五、钢企利润再度被压缩 生产依然相对饱和

自四月份国内建筑钢材价格整体下浮之后,本月铁矿石、煤焦等原料价格也在缓慢的下跌,尽管跟成品材相比价格回落幅度很有限,但这依然使得当前疲软的市场再度扩大了下滑空间。与此同时,在多数钢厂之前偏高的原料并未消化完的同时,出厂价格随着现货市场进一步大幅回落,从而导致钢企利润率再度被压缩。三四月份初现的盈利状况,截至到本月再度被削减。不过尽管如此,我们依然看到,多数一二线钢企生产率仍相对饱和,检修、减产的情况鲜有出现。反而是个别小厂或者调坯厂在钢坯价格不稳定,出货量不高的情况下出现减产或停产的现象。但由于其规模较小,在市场上影响有限,因此不足以大幅减少产量以及支撑价格企稳亦或走高。从文章中讲到的第二方面来看,4月份我国线材、螺纹钢产量继续增长。其中线材、钢筋日产量分别为38.1万吨和48.72万吨,环比上月增幅分别为0.38%和0.89%。

以下是河钢和沙钢两大钢厂2011年-2012年建筑钢材政策调整走势图。由于本月国内主要市场建筑钢材现货价格下滑幅度较大,一线钢厂虽略有滞后,但整体上均以降价为主,并且降幅要小于现货市场,也就是说,在钢厂价格调整之后,主导市场价格仍然倒挂,贸易商也仍处于亏损状态。尤其是河北钢铁集团,在北方市场整体出货情况不乐观的情况下,钢厂甚至出台相关政策,限制代理商降价幅度,以保证其订货价格。但是这样一来,河钢与其他钢厂资源价差逐步增大,不但对于其自身出货不利,反而增大了贸易商的亏损幅度以及市场资源量的消化,因此在这种情况下,中间商也只能以暗降为主。另外由于国内整体资源去库存进度较慢,以及后期市场风险犹存,多数大厂代理商订货情况均不好。

综上所述,5月份的建筑钢材市场进入到全面下滑过程中。现货市场需求疲软、社会库存消化缓慢;中间商订货比例下调、资金量偏紧;原料价格窄幅下调、钢厂利润值偏低、生产率较高以及钢厂库存超过正常水平等等因素,都影响了当前建筑钢材市场企稳亦或回升的进度。反而是铁矿石、煤焦等原料价格的逐步下探,为现货市场提供了更大的回落空间,也使得后期市场的预期更显悲观。另外,除了当前钢市基本面不景气以外,4月份公布的各项经济数据都不太乐观,工业增加值、制造业PMI以及市场信贷等各个因素都不利于市场走势,本月下旬期货价格的连续下探,更是引起了市场的担忧。不过我们也可以看到,临近月底,中央陆续加快了基本建设等大型项目的审批速度,包括宝钢深圳项目、武钢防城港项目以及首钢迁安项目,并且包括当地落后产能的淘汰工作,集中向优质钢、高端钢方面发展,也为市场赢取了积极的信号。总体来看,由于当前经济仍处于下滑阶段,钢市基本面也较不乐观,虽然有部分项目刺激市场,但未来工程的开工和需求仍在几个月以后启动,暂时对当前钢市实质性的利好并不存在。未来6月底南方将迎来梅雨天气,处于钢市的淡季,因此下月建筑钢材市场仍不具备反弹的可能,价格以震荡为主,上下空间都不大。(中华商务网 武晓静)