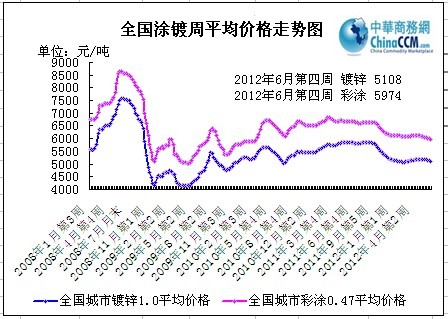

|

端午节前一周,国内涂镀市场整体表现平平,尽管市价止跌回稳,但市场成交方面依然较弱。在国内外市场经济不能出现较大改变的情况下,国内涂镀市场尚难走出低迷行情,节后市场仍将继续弱势运行为主。本周

本周主流市场概述

上海市场

本周上海涂镀市场镀锌价格弱稳,彩涂价格下行,整体出货量下滑。镀锌方面,除武钢资源受到低价盘中的冲击,报价小幅下跌影响外,其他钢厂资源报价大体稳定。多数商家心态悲观,认为后市镀锌卷价格有小幅下行空间。首先,各大钢厂7月期货价格以下调为主,从钢厂出厂价来看,主基调仍以下调为主,镀锌的成本支撑力度明显被削弱。其次,成交量愈见下滑的同时冷轧板卷价格持续下滑,在镀锌价格持续坚挺的情况下,部分终端商家选择了性价比更为突出的冷轧板卷,而此次钢厂调价中冷轧板卷期货价格继续下滑,此种优势也将会继续扩大。彩涂方面,宝钢资源价格跌后本周保持平稳,但中小商家担忧后市仍有下跌空间,为走货实际成交有暗降空间。民企生产企业,因上游彩基板价格持续下滑,

博兴市场

本周博兴涂镀市场呈稳中趋弱走势,成交十分清淡。周初,部分镀锌厂家为了刺激出货量,报价小幅下调。市场报价大体不动,贸易商提前做好准备,各家现货库存维持较低水平,这也对价格起到一定坚挺作用。尽管报价大体维持不变,但是各商家已经对当前行情表示无奈。下游需求一直疲弱,采购力度一直较低,以致本地市场镀锌板卷行情持续不见好转。彩涂价格总体稳定,部分厂家因库存压力大而小幅下调报价。成交多一单一议,出货十分困难,停机现象持续增多。

天津市场

本周京津涂镀市场弱稳,成交量仍旧少。镀锌方面,现货成交情况平淡,对于采购量的不同可有不同的议价空间,商家普遍表示近期销售情况较为艰难。各大钢厂7月期货价格政策以下调为主,商家心态受到影响,部分规格资源充裕报价小幅下调。总体市场现货资源库存压力并不大,暂时尚能满足目前疲软的市场需求。彩涂方面,报价总体保持平稳且混乱,实际成交暗降幅度较大。部分商家反馈出货略比上周好转,整体出货量仍处一般。从市场反馈情况来看,新宇窄规格资源由于生产难度较大,较稀缺,由于向其订货的贸易商较多,故平均每家贸易商分得的资源量较少。

下周市场分析

宏观经济方面,统计局数据,5月份CPI同比上涨3.0%,环比下降0.3%;1-5月固定资产投资增速为20.1%,房地产投资增速为18.5%,增速较1-4月分别下滑0.1%、0.2%,5月份经济数据整体好于市场悲观预期,呈现下滑趋势放缓迹象,总体依然差强人意。中央采取的稳增长政策在5月份已初见成效,中国经济在二季度见底的可能性较大,三季度有望出现回升。另外,发改委称自

货币经济方面,近期货币政策释放明确宽松信号,但政策利好难以在短期内快速兑现。而市场有效需求不足、企业投资意愿低迷仍作为当前经济的最大顽疾存在。而生产严重过剩的国内涂镀行业,未出现较大改革之前,市场需求难以形成有效的利好支撑。

钢厂生产与市场需求方面,从钢厂生产情况来看,据国家统计局统计,5月份我国粗钢和钢材产量分别为6123万吨和8167万吨,同比分别增长2.5%和6.3%,日均产量分别为197.5万吨和263.5万吨,环比分别下降2.2%和2.5%。另据中钢协统计,5月下旬重点钢铁企业粗钢日均产量161.22万吨,旬环比下降4.72%;全国预估粗钢日均产量195.96万吨,旬环比下降3.92%。可见在亏损加重的情况下,钢厂减产、检修开始增多,对目前疲弱的国内钢市将形成一定利好。但对于国内涂镀行业来说,涂镀产量的持续高位运行,市场供过于求的格局依然持续,加上民企钢厂的运行现状令人堪忧,使得短期内涂镀价格难以走上较好的态势。对于端午节后市场来说,7月份国营钢厂纷纷下调出厂报价使得后期市场仍将继续弱势下行。但在成本支撑下,国内涂镀市价又很难再继续无止境的下跌,短期市场底部震荡较多。

进出口方面,5月进出口总值以及进口、出口规模均创月度历史新高。其中,出口同比增长15.3%,进口同比增12.7%,相较于4月进出口个位数增长,5月同比增速再现双位数。在笔者看来,不管是表象也好,还是统计方式与当前市场有效性不符也好,就近年来的国内涂镀行业来说,一方面国际环境的持续弱化使得涂镀产品的整体订单明显减少,另一方面各国贸易摩擦以及海运费增加等问题一直困扰着我国涂镀产品出口企业,价格优势也在逐渐消失,出口企业利润空间一再被挤压,甚至出现亏损,出口转内销现象有所增加,从而加大了国内涂镀市场的供需矛盾。

综上来看,国内涂镀市场困境短期内很难出现较大程度的改观,节后市价将继续低位震荡。