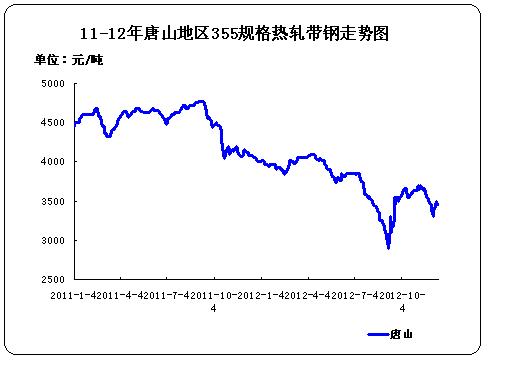

时光荏苒,如白驹过隙,一年又接近尾声。回顾本年度带钢市场走势,波澜起伏,旺季不旺,淡季更淡,整体较上一年度表现下行为主,年内低点出现在金九月,令市场茫然,12年带钢市场在惨淡中收官。

纵观本年度带钢走势来看,宏观利好消息对带钢的影响被弱化,第一季度末时引领市场震荡走高;第四季度末时受明年利好预期影响偏强一些,提振作用有所增强;第二、三季度末时对带钢市场的下跌只能起到止疼作用,阶段性的缓和下跌氛围,影响有限。

一季度上半旬带钢市场承接上一年度回落之势,主要是12年春节前后,市场需求降低到最低点,支撑较为弱;以及商家对后市心态较为谨慎,导至下游开工率较往年来的晚一些。

直至

商家带着几分对市场的期许与希望,带钢走势展开假性回暖。

二季度利空消息当头,希腊、西班牙、意大利债务危机显得较为突出,甚至影响到了德国及荷兰。外盘走势自然难看,使得国内期钢经常下跌走绿为主。上述原因虽不是下跌主要因素,却是带钢市场单边下行的导火索。另外,商家对市场预望过高,想着随着天气转暖下游开工率的回升,对带钢的需求也会进一步增加。而实际需求不尽如人意,商家心态变得悲观,带钢市场进而步步深跌运行。

直至五月底六月初,利好消息出台,带钢跌势才得以缓解。当时国际方面,希腊四大银行获得180亿欧元援助资金。国内方面:国家批准了钢铁、基建项目以刺激需求,如:湛江、广西防城港钢铁基地项目。

新一轮经济刺激冷启动,立马在期钢身上发挥作用,现货市场带钢也为利好消息所感动。虽未能使市场反弹幅度有多大,但却使得下跌形势得以缓和,带钢市场开始盘整,随之也迎来了钢市需求淡季。

钢市淡季看空心态,高产量,低需求的弱点,使得带钢下跌之势一发不可收拾。

直至九月中旬,市场借助利好消息反弹,国内方面发改委对城轨交通项目大量审批;国际方面,美联储QE3千呼万唤始出来,对市场起到强心剂作用。

四季度带钢市场涨跌反复无常,主要受以下因素的影响:三季度时市场处于下行通道阶段,商家操作方面多加快出货,低价抛售为主,集中去库存化。带钢产量方面,十、十一月份国内热轧窄钢带产量呈现递减之势,较九月份明显减少,同时也支撑带钢走势反复无常。进入四季度天气也逐渐转冷,北方供暖对煤炭的需求,至使原料焦炭拉涨较为明显。十二月份,美国QE4的出台,也提供了利好支撑,以美元结算的外矿呈现涨势。以上几点共同支撑带钢走高。天气转冷,同时也降低了下游开工率,加之年关也慢慢临近,对带钢的需求进一步萎缩。支撑带钢走高或走低的因素相互博弈,共同造就了四季度的带钢走势。

图1 11-12年唐山地区355规格热轧带钢走势图

据中华商务网监测数据显示, 2012年11月份国内热轧窄带钢产量378.4万吨,环比减产16.5万吨;比去年同期产量335.7万吨增产42.7万吨,同比增长12.72%。

2012年1-11月份国内热轧窄带钢产量累计4703万吨,环比11年1-11月份累计总产量4439.8万吨增产263.2万吨,环比增长5.93%。我们预计12年全年产量将不低于5000万吨,较上一年度增产比较明显。其中重要因素之一,银行监管较上一年度变得严厉,使得钢厂为求资金正常运转亏损也不敢大幅减产检修。从另一方面来看,国内经济较上一年度明显下滑,对钢材的需求也持减持状态,而国内热轧带钢产量却出现激增,进一步激化了上下游供需矛盾,国内带钢从四月份一直深跌至八月底九月初也让我们不难理解。

图2 10-12年热轧窄钢带产量对比图

图3 07-12年冷带、热带及焊管产量走势对比图

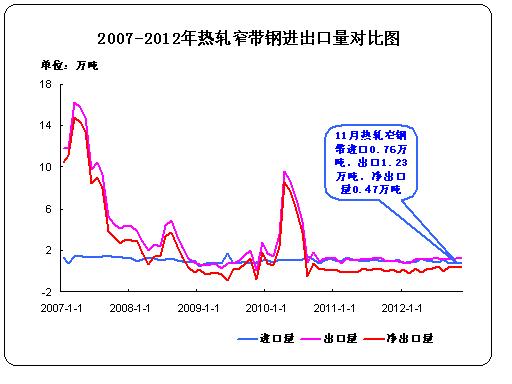

据中华商务网监测数据显示, 2012年11月份进口热轧窄带钢0.76万吨,出口1.23吨,净出口0.47万吨。11月份新增资源量377.93万吨。1-11月份国内热轧窄钢带累计进口9.94万吨,累计出口12.03万吨。1-11月份新增资源量累计4700.91万吨。热轧带钢进出口量较少,对钢市的影响极小。

图4 07-12年热轧窄带钢进出口量对比图

从下图钢厂结算价格与北方市价的对比情况可以看出,第一季度北方市价偏高于钢厂结算价格,此时市场商家还不至于太难受;第二、三季度北方市价低于钢厂结算价格,商家严重亏损。在亏损的情况下,商家操作加快了速度,出货为主。为四季度价差拉开做好了铺垫;第四季度北方市价与钢厂结算价拉开一定价差,商家日子变得好过一些。

图5 09-12年带钢钢厂结算价与北方市价对比

通胀将是明年世界经济一大隐患,廉价资本的大环境没有改变,美国、欧洲和日本央行是靠极度宽松的货币政策支撑经济。而随着世界经济复苏,明年通胀压力不可小觑。发达国家宽松的货币政策对亚洲的资本市场影响较大。普遍来看,大量逐利的资本流入亚洲,但是这些资本流入并不是可持续的。

十二月份美联储推出QE4,来替代扭曲操作。同时美联储为缓解财政悬崖,维系超低利率,将债务上限期限延长两年。

欧元区9月初宣布,将启动直接货币交易(OMP)计划,在二级市场无限量购买成员国国债,以压低成员国融资成本,应对欧债危机,促进欧元区经济复苏。无独有偶,英国、澳大利亚央行也在9月份公布了货币宽松政策。

在全球宽松浪潮的影响下,一旦热钱大规模流入造成的通胀泡沫将令日本无法承受。日本央行迫于无奈,9月低就将资产购买计划的规模从70万亿日元扩大至80万亿日元,并将该计划的有效期延长6个月至2013年底。

同时新兴经济体也介于量化宽松行列。量化宽松依然是今后较长一段时间货币政策的主题。中国又将如何面对这场货币战争,进退两难,下面先了解下2013年经济定调情况。

2012年12月15-16日在京召开的中央经济工作会议对2013年经济定调,明年经济工作的总基调为继续稳中求进。明年继续实施“积极”的财政政策和“稳健”的货币政策,并“继续坚持房地产市场调控政策不动摇”。

无论政府是实施积极的财政政策还是稳健的货币政策,明年政策调控的主基调,是结合税制改革完成结构性减税;为稳定经济增长提供有力的支撑,明年可以适度加大积极财政政策的力度,赤字率可以适度提高到2%左右,财政赤字的目标可能会达到1万亿元以上;把钱用在刀刃上,明年更重视有效益的投资,扩大内需。

据多家机构对13年经济数据指标预测,2013年GDP增速有望保持在8%—8.5%的平稳增长水平;据了解,2013年总体宏观政策“宽财政、稳货币”的基调符合市场预期,财政赤字或将有所扩大,而广义货币供应量M2增速目标或将定在13%,居民消费价格指数CPI增幅或将控制在3.5%以内。

以上国内外宏观环境也会对钢市产生一定影响。首先来看,国际方面量货宽松与宽松引起的通胀问题。通胀将会使得以美元结算的大宗商品价格走高,铁矿石在所难逃。国内钢材成本将会增加,带钢成本将会高于现阶段水平。

国内方面,明年经济虽较为平淡,但多家机构预测明年GDP增长目标将维持在8%—8.5%的水平,较今年将会温和回升。自中央经济工作会议召开以来,市场对明年经济回暖预期增强。十二月份,钢市已表现出回升,带钢市场十二月份较前期也有明显涨势。

明年政府将继续实施积极的财政政策,主要通过以下途径:结构性减税,扩大赤字,有质量有效益的投资来扩大内需。以上利好消息,将会增强市场回暖预期,引领钢市走强,带钢走势也将会被推高。

明年政府还将会继续实施稳健的货币政策,货币政策将会不松不紧。专家分析,明年上半年,由于经济下行风险降低、物价温和上行,利率可能不降不升维持不变,下半年特别是四季度如果物价涨幅较快不排除加息一次的可能性。从以上来看,明年物价走势将会比较温和,上行趋缓。钢市也将会紧随物价走势,带钢市场也将会有所回升。

从供需面考虑,今年1-11月下游焊管累计总产量4399万吨左右,环比去年同期3605万吨有明显的增长。今年1-11月冷轧带钢产量883万吨左右,环比去年同期889万吨,相差无几。并且从下游焊管及冷轧带钢历年的产量走势来看,明年并没有减产的趋势,依旧会保持增长的趋势。且明年经济预期在回暖,下游对带钢的钢性需求还是较强的。带钢厂方面,过去直供比例较小,近两年随着利润的降低及亏损情况,钢厂方面也扩大了直供比例,支撑明年带钢走势回升。

长期来看,明年国内外宏观的政策面,明年经济回暖预期,供需层面,均将支撑明年钢市回升。我们预计明年国内带钢走势水平将普遍偏高于今年。

短期来看,明年一季度国内带钢将会温和走高。随着年关的临近,下游开工率将逐渐降低,对带钢的需求将会进一步萎缩。在此种情况下,年前这段时间我们预计带钢走势将会维持现阶段水平形成箱体窄幅震荡格局。由于年前商家冬储者甚少,年后随着开工率的渐渐提高,需求的回暖,对带钢的需求将会增加,带钢走势也会增强。

(关键字:带钢 分析 预测)