|

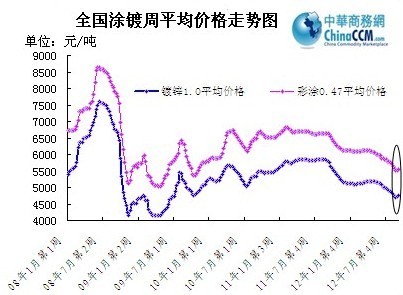

国庆节后首周,国内涂镀市场继续探涨之路,在上游钢坯以及冷热轧迅猛上攻下,涂镀主流市场顺势上行。涨后市场交易氛围尚可,但因实体经济恢复较慢,不可能在短时间内形成较为乐观的采购局面,使得商家心态继续保持谨慎观望。另外,尽管市场信心有所提振,但在钢厂供应压力尚存、资金压力尚存、下游采购尚未放量等影响下,国内涂镀市场涨劲不足,后期将恢复较为平稳的运行态势。本周内,热轧C料、轧硬涨势均较明显,当前沪市热轧C料报价在3800元/吨左右,轧硬维持在4200元/吨的位置。另据中华商务网监测,本周1.0mm规格镀锌均价4771元/吨,相比上周的4741元/吨,上涨30元/吨;0.47mm规格彩涂均价5653元/吨,相比上周的5603元/吨,上涨50元/吨。

本周主流市场概述

上海市场

国庆长假结束后首周,上海涂镀市场总体呈上行走势。镀锌方面,经过长假的休整,下游客户采购意愿浓郁加之节后首个交易日电子盘呈上行走势的带动下,周初报价上涨,出货有明显放量。然而经过几日的密集采购后,下游客户拿货意愿减弱,因此从周三开始商家出货转淡,报价缺乏上涨动力而走稳。资源方面,目前本地市场首钢资源不多,报价虚高,本钢、武钢、马钢资源仍较为充裕。彩涂方面,节后第一个交易日,宝钢再次通知各大彩涂协议户,0.5mm彩涂需在7100元/吨出货,因此市场报价普遍拉涨了100元/吨。另外市场需求经过8天的长假得到释放,报价再次调涨后终端客户较能接受,成交情况尚可。周三,宝钢公布11-12月彩涂期货政策平盘,商家表示订货成本未上升,而当前市场到货不多无库存压力的前提下,短期市价有望再次小幅上涨。节后原材料彩基板持续上涨,成本上升的推动下,本地民营彩涂厂家纷纷调高出厂价。不过,接单情况一般。

博兴市场

本周博兴涂镀市场涨跌互现,周初受电子盘与上游产品价格上涨的带动,涂镀报价大幅上涨。周三开始,由于成交量难以跟进,报价转稳至小幅回落。而0.2mm-0.3mm规格资源较少价格较为坚挺。商家心态尚可,认为短期价格以稳为主,一方面,轧硬卷资源依旧较少,价格持续坚挺,上游成本支撑镀锌板卷价格;另一方面,好不容易价格有所拉涨,各商家都希望价格继续拉涨,商家心里作用明显。

天津市场

国庆长假结束后首个交易日,电子盘与股市上涨的带动下,钢市迎来“开门红”行情。在原材料热卷价格上涨及货少的带动下,天津涂镀跟涨。镀锌方面,节后本钢向本地市场投放资源不多,另外首钢特宇停产,商家库存量下降,在无库存压力下商家上调幅度较大,以1.0mm本钢资源为例,目前主流报价为4850元/吨相比节前涨幅达100元/吨。而民企资源在周初大幅拉涨后,订货量得不到明显跟进,周四开始报价开始回落20-30元/吨。当前江林暂不生产0.3mm规格资源,无货销售。彩涂方面,多数厂家在本月1号上调出厂价格后,节后报价未做调动。河北中钢因前期报价较低,节后出厂价上调130元/吨。当前原材料价格持续上涨,且热轧C料在市场流通不多而带来较大的上涨信心,因此部分厂家调涨意愿较浓,欲在月中旬上调出厂价格。

华南市场

国庆长假后首周,华南涂镀市场经历周初的试探拉涨后,当前恢复平静,市场整体步入相对平稳状态。因十一之前市价跌至空前低位,商家持库较少,节后行情探涨中商家之间交易相对密切,使得部分市价累积拉涨超过100元/吨。整体成交局面虽有所好转,但终端采购量仍有限,短期市场难有较大幅度上扬。

市场分析

宏观面:10月1日中物联钢铁物流专业委员会发布9月份钢铁行业PMI指数为43.5%,较上月回升3.6个百分点,脱离了8月份创下的近45个月的低点。主要分项指数当中,产成品库存指数跌落至收缩区间,新订单指数、新出口订单指数明显反弹。PMI显示钢铁行业面临的形势初现改善的迹象,但9月份钢铁行业PMI仍远低于50%的荣枯线,反映钢铁行业整体困境仍没有得到根本缓解。

钢厂方面:宝钢10日出台2012年11月份价格政策,除冷轧搪瓷用钢上调100元/吨外,其他冷轧、热轧、酸洗、镀锌、硅钢等主流产品出厂价格均保持不变。出乎意料之外,也是情理之中。虽然近期钢价有所回升,但主要是受基础建设项目获批的影响,而汽车、家电等终端用钢行业依然不够乐观,再加上宝钢出厂价和市场价格一直存在明显倒挂,所以,11月的平盘也就不足为怪。

用钢需求方面:为刺激消费、扩大内需,新一轮“汽车下乡”政策有望近期出台。此外,“家电下乡”政策有望继续落实并完善配套措施。此次“汽车下乡”政策和之前相比有望“扩容”。而家电下乡政策会在2013年1月到期,其新一轮行业政策有望在年内出台。

综合而言,国内钢市在十一长假之后继续微幅反弹之路,涂镀产品在上游产品带动下试探拉涨后有待需求的进一步释放,下周有望探涨后恢复平稳运行态势。

(关键词:国庆节 国内涂镀市场 钢坯 冷热轧 )

(中华商务网涂镀频道 请勿转载)

(关键字:国庆节 国内涂镀市场 钢坯 冷热轧)