|

锌现货市场:本周现货0#锌周均价在15170元/吨,较上周下跌50元;1#锌周均价在15120元/吨,较上周下跌50元;现货锌与沪期锌贴水在250-350元/吨;本周受宏观面低迷和欧债危机再度抬头,引发市场担忧,LME锌和期锌本周跌幅都最大,上海期锌下挫3%,三个月期锌跌至1,935美元。欧债危机及中国经济放缓继续打压金属价格,且因美国消费者信心及就业数据改善,市场忧虑QE3规模或将受限,锌价承压。据中商网了解,锌下游锌厂开工率略有恢复,但实难以改善整体供大于求的形势。

宏观面(国际):美国财政部周五公布数据显示,2012财政年度最后一个月录得预算盈余,收入小幅增加,不过未能使美国避免连续第四个财政年度赤字超过1万亿美元。财政部周五表示,2012财政年度赤字为1.089万亿美元,略低于上个财年度的赤字1.297万亿美元,主要原因是企业税收增加和支出减少。美国9月预算盈余为750亿美元,高于分析师原本预期的盈余420亿美元,为截止9月30日的2012财政年度内第二个月录得盈余的月份。

花旗集团(Citigroup)周五(10月12日)改变了其关于希腊几乎一定会退出欧元区的观点,该集团称,欧元区政策制定者认为希腊退出欧元区弊大于利。该集团将希腊退欧的可能性从之前的90%下调至60%,主要因欧元区成员对希腊态度的转变。希腊今年或无法实现其债务和赤字目标,这或令其被迫退出欧元区,但许多欧元区官员近期表示支持希腊及其政府。

国内:海关统计显示,9月份,我国进出口总值为3450.3亿美元,增长6.3%,贸易顺差276.7亿美元。从进口商品来看,今年前三季度未锻造铜及铜材361.9万吨,增加32.6%,进口均价为每吨8296.2美元,同比下跌12.4%,从另一侧面反映今年铜进口普遍处于亏损状态。

中国央行数据显示:中国9月底M2货币供应量同比增加14.8%。9月份新增人民币贷款占社会融资规模比例大幅缩小至不足40%。信托融资、票据融资、企业债券融资同比大幅增加,非金融企业境内股票融资同比大幅减少。

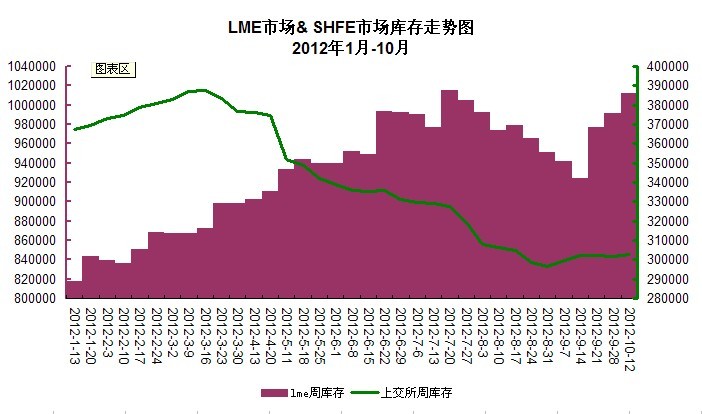

锌市库存:本周LME锌库存达到1011975吨,达到今年以来最高值,首次破百万的记录;上交所锌库存增加1170吨至302856吨;两市库存持续高位,对锌价上涨压力依然较大。

中商观点:西班牙求援问题一直拖而未决,且上周评级遭降,近期求援概率降低引发风险担忧,美财政悬崖也引发衰退担忧,美元探底反弹对商品形成压制,短线商品的整体调整难以避免。下周中国将公布贸易和经济成长数据,投资人也表现出担心中国需求,宏观面的消极将打压锌价。但中国“十八代”的期待也将利好锌市,目前锌市基本面喜忧参半,锌市短期所回调,但回落空间有限。

(关键词:锌现货市场 锌价 0#锌 LME锌 期锌 上海期锌)