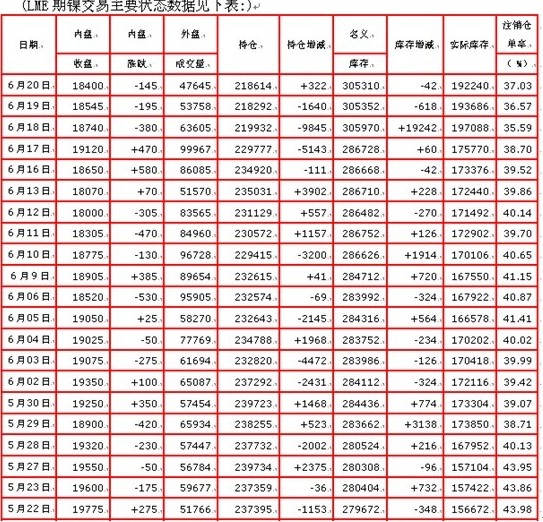

本周是2014年的第25周,也是2014年第114个至第118个交易日,本周三期镍走高回落收涨,库存巨增压制周初涨势,期镍内盘收在18400美元/吨,涨330美元/吨,涨幅1.83%;期镍电子盘收在18407美元/吨,涨321美元/吨,涨幅1.81%。

周一,LME期镍内盘在前日18070美元/吨的基础上大幅高开354美元/吨,开在18424美元/吨;期镍电子盘低开10美元/吨,开18070美元/吨全天低点;故期镍内盘和电子盘的低点在周一,分别为18391美元/吨和18070美元/吨;由于受到一些消息的刺激,本周初期镍内盘高点在周二,电子盘的高点在周三,分别为19125美元/吨和19275美元/吨;但本周三LME镍库存激增,致使LME库存突破30万吨,由此引发的负面效应拖累了周初镍价的反弹,镍价走弱,则期镍内盘和电子盘的振幅分别为734美元/吨和1205美元/吨,振幅依然较大。

因前周库存286710吨,本周库存305310吨,故本周LME镍库存总量巨量净增18600吨,因本周三LME镍库存急增19,242吨,推升LME库存上升至305,970吨纪录高位,刷新上周三刚刚创下的纪录286752吨;镍金属库存注销仓单在周内大幅波动,先减后增,总体减少;外盘交易量总体大减;持仓量周初持续大减;调整走势呈现继续。

基本面分析

本周有以下较突出的影响事件:

周一,美国公布,6月纽约联储制造业指数从5月份的19.01攀升至19.28,创4年新高。市场平均预期该指数将为15.00。美国5月工业产出增长0.6%,好于预期的增长0.5%。4月份的工业产出由原先公布的增长0.8%下调为-0.3%。周一,美联储宣布,联储理事会两位新成员已宣誓就任,以色列央行前行长史丹利-费希尔(Stanley Fischer)宣誓就任联储副主席,美国财政部前副部长布雷纳德(Lael Brainard)宣誓就任联储理事。

周二,美联储将开始召开为期两天的货币政策会议。美国5月份的新屋开建数字减少6.5%,年化数字下降至100万套,略差于预期的下降至102万套。营建许可减少6.4%,下降至99.1万套。美国5月份的消费者价格指数(CPI)攀升0.4%,预期该数据均增长0.3%。这创了2012年秋季以来新高。核心CPI增长0.3%。

周三,联邦公开市场委员会(FOMC)宣布,从7月份开始,该委员会将以每个月150亿美元的规模扩大其机构抵押贷款支持债券的持有量,而不是此前的每个月200亿美元;同时将以每个月200亿美元的规模扩大其长期美国国债的持有量,而不是此前的每个月250亿美元。美联储官员称,预计该行在2015年和2016年中上调短期利率的速度将略快于此前预期,并宣布将其债券购买计划的规模再度缩减100亿美元,至每个月350亿美元。

周四,美国宣布上周首次申请失业救济人数减少6000,总数降至31.2万,略好于预期。因为就业机会的增加,申领失业救济总人数降至近七年最低水平。

周五,美国没有重要经济数据公布,但却是所谓的“四重魔力日”,一些期货与期权在周五到期,市场成交量因此放大。依据美国劳工部报告,5月美国36个州就业人数增加,20个州的失业率下降,显示全国范围劳动力市场持续走强。德克萨斯州上月就业人数增加5.64万,增幅最大。失业率最高的州是罗德岛州,达8.2%。北达科他州失业率最低,只有2.6%。

周一,经纪商Triland在一份报告中称,预计期镍短期内将在目前的水平附近盘整。LME三个月期镍 收涨3.2%,报每吨18,650美元。“交易商意识到镍价已触及不错的水平,短期内进一步攀升的可能性不大,”报告称。

市场消息,矿业巨头淡水河谷位于巴西帕拉州的OncaPuma镍矿遭当地土著放火威胁,且有50名工人被抓走。淡水河谷公司隔夜表示,400名亚马逊雨林希克林部落的土著印第安人自上周四开始阻断通往OncaPuma镍矿的主要入口,要求公司减少镍矿开采对当地部落发展的影响。

外媒报道,周一俄罗斯暂停向乌克兰输送天然气。基本金属分析师表示,此举提振镍价,因其引发市场担忧西方将对俄实施新制裁,从而影响全球镍供应链。俄罗斯为仅次于印尼的全球第二大镍出产国。其国内事件持续为镍价提供支撑。印尼1月起实施的矿石出口禁令抑制了面向主要消费者的供应。

周二,据媒体报道,加拿大皇家银行资本市场(RBC Capital Markets)在周一的报告中将2014年镍价预估大幅上调21%,至每磅8.50美元,之前预估为7美元。该行预期2014年全球镍需求增幅将达9%,2015年和2016年增幅将分别在9.1%和9.3%。加拿大皇家银行预计,未来数年,镍库存将下滑。此外,该行还预计2015年镍均价将达每磅11美元,2016年将达每磅12美元。

周三,据外媒报道,精炼镍在伦敦金属交易所库存批准的仓库MNISTX计大幅上升19,242吨,推总库存达到创纪录的305,970吨。据称,一家持有大量空头仓位周三到期(6月淡仓期货占到总持仓量的30?39个百分点)。

据消息,代表必和必拓旗下哥伦比亚镍矿工人利益的工会领袖Domingo Hernandez在波哥大通过电话称,镍矿工人决定下周举行罢工。工会称,该项目有53名工人被解雇,他将于今日与劳工部举行会面。未能立即联系到必和必拓对此次解聘事件置评。

周四,据外媒报道,世界金属统计局(WBMS)周三公布,2014年1-4月全球镍市供应过剩30,000吨。2013年全球镍市供应过剩200,800吨。

周四,国际镍业研究组织(INSG)报告显示,2014年1-4月全球镍市供应过剩12,600吨。去年同期过剩51,000吨。2014年4月全球镍市供应过剩量增至2,000吨。2014年3月全球镍产量较需求高1,600吨。去年同期过剩9,000吨。

周五,据媒体报道,由于市场镍矿资源充足,国内几大不锈钢厂均未采购中高镍生铁,各大不锈钢厂均备足了原料库存,需求缩量明显。

对于伦敦金属交易所(LME)的期镍,在2014.06.16-2014.06.20期间的表现及主要相关信息简述如下:

2014.06.16(周一),LME期镍内盘在前日18070美元/吨的基础上大幅高开354美元/吨,开在18424美元/吨,低点18391美元/吨,以高点18650美元/吨收盘,大涨580美元/吨,涨幅3.21%。期镍电子盘低开10美元/吨,开18070美元/吨全天低点,亚洲时段盘初即开始小幅走高,随后维持盘整;欧洲时段盘初稍前再度逐波走高,尾盘冲至全天最高点18734美元/吨而收盘,大涨654美元/吨,涨幅3.62%。

进入2014年的第114个交易日,LME注册仓库的库存净减42吨,减幅0.01%,减为286668吨;注销量减978吨,减为113292吨,减幅0.86%,注销仓单率为39.52%;故实际库存增936吨,增为173376吨。外盘交易量大增34515手,增为86085手,增幅66.93%。前日持仓量减111手,减为234920手,减幅0.047%。

美国三大股指具体情况为:道指上涨5.33点,收于16,781.07点,涨幅为0.03%;标普500上涨1.61点,收于1,937.77点,涨幅为0.08%;纳指上涨10.45点,收于4,321.11点,涨幅为0.24%。

周一,美国股市小幅收高。投资者权衡了伊拉克局势以及美国工业产出数据好于预期等因素。美黄金期货上涨1.20美元或0.1%,收于每盎司1275.30美元。美7月份交割的原油期货微跌1美分,收于每桶106.90美元。收市较早的基本金属内盘整体多数收涨,期镍涨幅突出,期镍收于18650美元/吨,涨幅3.21%;期铜收于6690美元/吨,涨幅0.53%;期铝收于1853美元/吨,涨幅0.43%;期锌收于2103.5美元/吨,涨幅0.74%;期锡收于22450美元/吨,跌幅0.69%;期铅收于2106美元/吨,涨幅0.98%。

周一,美国公布,6月纽约联储制造业指数从5月份的19.01攀升至19.28,创4年新高。市场平均预期该指数将为15.00。美国5月工业产出增长0.6%,好于预期的增长0.5%。4月份的工业产出由原先公布的增长0.8%下调为-0.3%。周一,美联储宣布,联储理事会两位新成员已宣誓就任,以色列央行前行长史丹利-费希尔(Stanley Fischer)宣誓就任联储副主席,美国财政部前副部长布雷纳德(Lael Brainard)宣誓就任联储理事。

周一,经纪商Triland在一份报告中称,预计期镍短期内将在目前的水平附近盘整。LME三个月期镍收涨3.2%,报每吨18,650美元。“交易商意识到镍价已触及不错的水平,短期内进一步攀升的可能性不大,”报告称。

综合看,由于印尼矿石出口禁令,LME期镍电子盘在

2014.06.17(周二),LME期镍内盘在前日18650美元/吨的基础上大幅高开399美元/吨,开在19049美元/吨,低点19038.5美元/吨,高点19125美元/吨,收盘19120美元/吨,大涨470美元/吨,涨幅2.52%。期镍电子盘低开34美元/吨,开18700美元/吨,亚洲时段盘初滑落走低,反复调整,午盘后出现全天低点18574美元/吨,即开始大幅快速走高,至欧洲时段,高位震荡后,尾盘冲至全天最高点19224美元/吨而收盘,大涨490美元/吨,涨幅2.62%。

进入2014年的第115个交易日,LME注册仓库的库存净增60吨,增幅0.02%,增为286726吨;注销量大减2334吨,减为110958吨,减幅2.06%,注销仓单率为38.70%;故实际库存大增2394吨,增为175770吨。外盘交易量大增13882手,增为99967手,增幅16.13%。前日持仓量大减5143手,减为229777手,减幅2.189%。

美国三大股指具体情况为:道指上涨27.48点,收于16,808.49点,涨幅为0.16%;标普500上涨4.23点,收于1,942.01点,涨幅为0.22%;纳指上涨16.13点,收于4,337.23点,涨幅为0.37%。

周二,美国股市收高,标普500指数延续了前两个交易日的上涨行情,小型股攀升。美联储将在周三公布货币会议政策结果。美黄金期货收盘下跌0.3%,报每盎司1272美元,扭转此前以来的上涨走势,主要由于通胀报告促使市场猜测美联储将继续缩减债券购买规模,从而导致金价承压。美原油期货收盘下跌0.5%,报每桶106.36美元。收市较早的基本金属内盘除了期铝,多数收涨,期镍涨幅突出,期镍收于19120美元/吨,涨幅2.52%;期铜收于6705美元/吨,涨幅0.22%;期铝收于1852美元/吨,跌幅0.05%;期锌收于2124美元/吨,涨幅0.97%;期锡收于22550美元/吨,涨幅0.45%;期铅收于2119美元/吨,涨幅0.62%。

周二,美联储将开始召开为期两天的货币政策会议。美国5月份的新屋开建数字减少6.5%,年化数字下降至100万套,略差于预期的下降至102万套。营建许可减少6.4%,下降至99.1万套。美国5月份的消费者价格指数(CPI)攀升0.4%,预期该数据均增长0.3%。这创了2012年秋季以来新高。核心CPI增长0.3%。

周二,据媒体报道,加拿大皇家银行资本市场(RBC Capital Markets)在周一的报告中将2014年镍价预估大幅上调21%,至每磅8.50美元,之前预估为7美元。该行预期2014年全球镍需求增幅将达9%,2015年和2016年增幅将分别在9.1%和9.3%。加拿大皇家银行预计,未来数年,镍库存将下滑。此外,该行还预计2015年镍均价将达每磅11美元,2016年将达每磅12美元。

综合看,由于印尼矿石出口禁令,LME期镍电子盘在

2014.06.19(周四),LME期镍内盘在前日18740美元/吨的基础上大幅低开215美元/吨,开在18525美元/吨,低点18500美元/吨,高点18550美元/吨,收盘18545美元/吨,跌195美元/吨,跌幅1.04%。期镍电子盘低开7美元/吨,开在18600美元/吨,亚洲时段盘初即出现全天高点18700美元/吨,随即滑落至全天最低点18290美元/吨,低位震荡整理至欧洲时段盘初抬高走势,逐波震荡走高而减少跌幅,最终收盘18571美元/吨,跌36美元/吨,跌幅0.193%。

进入2014年的第117个交易日,LME注册仓库的库存净减618吨,减幅0.20%,减为305352吨,在前日创历史最高库存纪录后,微减库存;注销量大增2784吨,增为111666吨,增幅2.56%,注销仓单率为36.57%;故实际库存大减3402吨,减为193686吨。外盘交易量大减9847手,减为53758手,减幅15.48%。前日持仓量减1640手,减为218292手,减幅0.746%。

美国三大股指具体情况为:道指上涨14.32点,收于16,920.94点,涨幅为0.08%;标普500上涨2.43点,收于1,959.41点,涨幅为0.12%;纳指下跌3.51点,收于4,359.33点,跌幅为0.08%。

周四,美国股市收盘涨跌不一,标普500指数再创盘中与收盘新高。美联储主席耶伦称将坚持低利率政策。上周首次申请失业救济等数据表明美国经济持续复苏。美黄金期货上涨41.40美元或3.3%,收于每盎司1314.10美元。美原油期货上涨46美分或0.43%,收于每桶106.43美元。收市较早的基本金属内盘涨跌不一,期镍和期锡收跌,期镍收于18545美元/吨,跌幅1.04%;期铜收于6725美元/吨,涨幅0.22%;期铝收于1889美元/吨,涨幅0.85%;期锌收于2153美元/吨,涨幅0.84%;期锡收于22595美元/吨,跌幅0.02%;期铅收于2129美元/吨,涨幅0.09%。

周四,美国宣布上周首次申请失业救济人数减少6000,总数降至31.2万,略好于预期。因为就业机会的增加,申领失业救济总人数降至近七年最低水平。

周四,据外媒报道,世界金属统计局(WBMS)周三公布,2014年1-4月全球镍市供应过剩30,000吨。2013年全球镍市供应过剩200,800吨。

周四,国际镍业研究组织(INSG)报告显示,2014年1-4月全球镍市供应过剩12,600吨。去年同期过剩51,000吨。2014年4月全球镍市供应过剩量增至2,000吨。2014年3月全球镍产量较需求高1,600吨。去年同期过剩9,000吨。

综合看,人们继续解读美联储周三的声明,美联储未能传递出提前加息的信号,人们似乎认为美联储不急于加息。由于印尼在

2014.06.20(周五),LME期镍内盘在前日18545美元/吨的基础上低开70美元/吨,开在18475美元/吨,高点仅18480美元/吨,以低点18400美元/吨收盘,跌145美元/吨,跌幅0.78%。期镍电子盘低开17美元/吨,开在18554美元/吨,亚洲时段盘初小幅走高,午后出现全天高点18765美元/吨,随即逐波滑落走低,欧洲时段盘中跌至全天最低点18267美元/吨,尾盘略有抬高而减少跌幅,最终收盘18407美元/吨,跌164美元/吨,跌幅0.88%。

进入2014年的第118个交易日,LME注册仓库的库存净减42吨,减幅0.01%,减为305310吨,在周三创历史最高库存纪录后,微减2日库存;注销量增1404吨,增为113070吨,增幅1.26%,注销仓单率为37.03%;故实际库存减1446吨,减为192240吨。外盘交易量减6113手,减为47645手,减幅11.37%。前日持仓量增322手,增为218614手,增幅0.148%。

美国三大股指具体情况为:道指上涨26.33点,收于16,947.79点,涨幅为0.16%;标普尔500指数上涨3.42点,收于1,962.90点,涨幅为0.17%;纳斯指上涨8.71点,收于4,368.04点,涨幅为0.20%。

周五,美国股市收高,道指与标普500指数再创盘中与收高纪录。标普指数收获六连涨,本周收高1.4%。美联储主席耶伦关于继续维持低利率政策的讲话,成为推动本周欧美股市上涨的动力。美黄金期货上涨2.50美元,收于每盎司1316.60美元。美7月份交割的原油期货上涨83美分,收于每桶107.30美元。收市较早的基本金属内盘涨跌不一,期镍收于18400美元/吨,跌幅0.78%;期铜收于6820美元/吨,涨幅1.41%;期铝收于1886美元/吨,跌幅0.16%;期锌收于2177美元/吨,涨幅1.11%;期锡收于22575美元/吨,跌幅0.09%;期铅收于2130美元/吨,涨幅0.05%。

周五,美国没有重要经济数据公布,但却是所谓的“四重魔力日”,一些期货与期权在周五到期,市场成交量因此放大。依据美国劳工部报告,5月美国36个州就业人数增加,20个州的失业率下降,显示全国范围劳动力市场持续走强。德克萨斯州上月就业人数增加5.64万,增幅最大。失业率最高的州是罗德岛州,达8.2%。北达科他州失业率最低,只有2.6%。

周五,据媒体报道,由于市场镍矿资源充足,国内几大不锈钢厂均未采购中高镍生铁,各大不锈钢厂均备足了原料库存,需求缩量明显。

综合看,目前市场继续承受LME镍库存在本周三大幅上升的负面效应影响,期镍再度跌势。(良公)

(关键字:期镍 库存 LME)