2016年第二季度,从国内氟化工相关上市企业公布的2015年年报中获悉,大多数企业业绩已止跌企稳。特别地,随着转型升级发展的持续实施,包括产品架构优化,往下游深加工发展;开发新材料,改性材料,开拓新兴应用领域等,使得部分企业盈利大幅增长。例如,多氟多化工股份有限公司和浙江永太科技股份有限公司,2015年净利润分别较2014年时增长了310.51%和72.69%。

而为了更清晰地把握国内氟化工行业的现状及发展趋势,西美CCM选取了四家在业内具有领导地位的上市企业作为样本,并从经营增长状况、盈利状况、资产质量状况、债务风险状况、研发投入状况和重大在建项目状况六大方面,对这四家上市企业近三年(2013-2015)的年报数据进行了系统化分析。

这四家上市企业分别为多氟多化工股份有限公司,上海三爱富新材料股份有限公司,浙江巨化股份有限公司和浙江永太科技股份有限公司。

一、经营增长状况

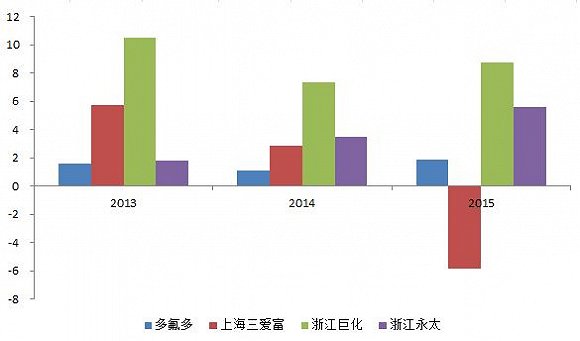

(1)从氟化工业务的营业增长率来看,浙江巨化和浙江永太增长幅度可观,分别为4.43%和20.27%,连续两年实现正增长;而上海三爱富和多氟多则为负增长(-1.24%和-0.03%)。不过,多氟多2015年的营业增长率较2014年时(-5.24%),已有了明显的改善。

这可在一定程度上反映出2015年国内氟化工行业整体经营走势正持续回暖。

关于浙江巨化,其主营业务收入增长主要来自含氟制冷剂业务(同比增长13.76%)和含氟精细化学品业务(同比增长7.52%)。细分来说:

-混配制冷剂(如R410a(由二氟甲烷(HFC-32)/五氟乙烷(HFC-125)混配而成)、R404A(由HFC-125/1,1,1,2-四氟乙烷(HFC-134a)/三氟乙烷(HFC-143a)混配而成)、R407C(由HFC-32/HFC-125/HFC-134a混配而成)等),HFC-125,HFC-134a气雾罐产品等销量增加明显,使含氟制冷剂业务总销量同比增加11.07%

-七氟溴丙烷等需求强势,使含氟精细化学品总销量大幅上涨,同比增加45.16%

关于浙江永太,其主营氟苯系列精细化学品,根据下游应用领域的不同,分为三大业务:农药化学品、医药化学品和液晶化学品。

随着相关下游行业行情的持续走好,公司积极开拓国内外市场,大幅扩张生产和销售规模,这三大业务在2015年的营业收入依次较2014年时增长了2.05%、20.15%和29.52%;总产量同比增长17.78%,总销量同比增长16.01%。

图1:营业增长率,2013–2015年

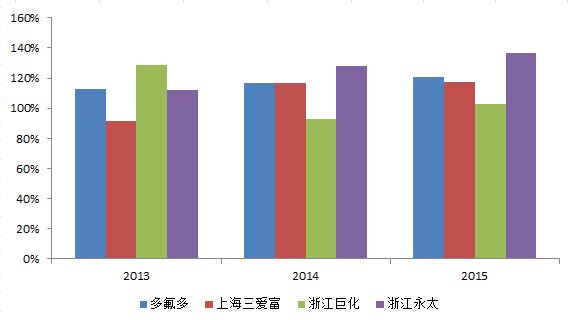

(2)从资本保值增值率来看,这四家上市企业均实现了一定程度的提升。其中,浙江永太的资本保值增值率最高,为136.49%;而浙江巨化的资本保值增值率虽已从2014年的92.82%增至2015年的102.63%,但仍是连续两年在四家上市企业中位列最后。这也反映出浙江巨化在近两年在资本保全状况和所有者权益增长状况方面相比于其余三家上市企业,仍有一定差距。

据西美CCM了解,浙江巨化在2015年主要是通过以下方面努力实现增长:

-充分发挥产业链、规模技术、品牌、市场渠道等竞争优势,努力开拓产品市场,保持主营产品稳定经营

-通过装置二次创新和管理创新,包括减员增效、减能增效、减耗增效、提高优质产品率、劳动生产率等,实现降本增效,提升存量资产效率和装置竞争力

不过,由于浙江巨化围绕产业高端化发展而投建的新项目,大多数在2015年年内仍处于资金投入、积极建设阶段,尚未能形成规模化效益,这也成为其资本保值增值率相对较低的重要原因。

图2:资本保值增值率,2013–2015年

二、盈利状况

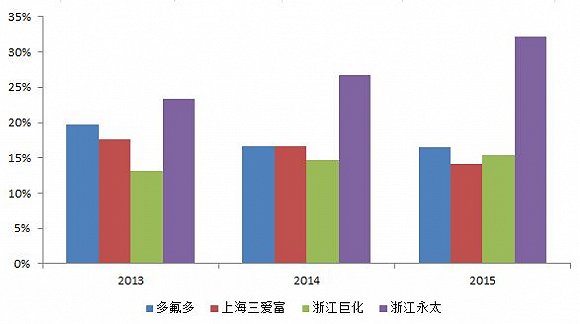

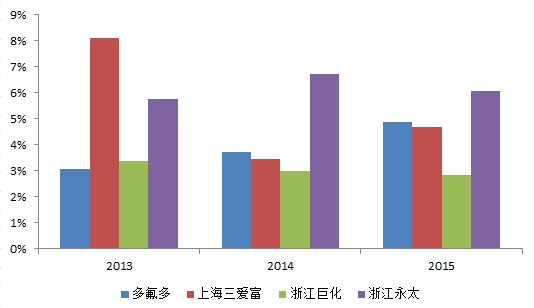

(1)从氟化工业务的毛利率来看,多氟多和浙江巨化同比虽出现小幅波动,但持续相对稳定;而上海三爱富的毛利率则同比下滑了2.54个百分点。

其中,上海三爱富成为四家上市企业中唯一在2015年出现亏损的企业:净利润为-3.08亿元(2014年时为4,914万元)。这主要因为:

-部分主营产品需求下滑,如二氟一氯甲烷(HCFC-22)、三氟氯乙烯和聚偏氟乙烯的销量分别同比下滑了9.80%,6.08%和0.13%

-正推进高端化转型及产能转移,重新定位上海、常熟和内蒙古三个生产基地的产品结构,部分生产装置(如聚四氟乙烯)停工改造,且新增项目(如六氟丙烯,2,3,3,3-四氟丙烯(HFO-1234yf))大多处建设阶段,使得管理费用和研发支出等同比大幅提升了48.47%和34.44%

而综合这三家上市企业氟化工业务的毛利率来看,平均值仅为15.34%,这意味着国内整体氟化工行业虽处于回暖阶段,但整体盈利状况仍不甚理想(据有关机构统计,2015国内基础化学品的平均毛利率约17%)。这主要可归咎于业内主流产品,包括氟化氢、氟化铝、含氟制冷剂、中低端含氟聚合物等,仍面临着严重的产能过剩问题。

不过值得注意的是,浙江永太近年来的氟化工业务毛利率可谓是一枝独秀,且一直维持着增长趋势(由2013年的23.30%增至2015年的32.20%)。

这主要是因为浙江永太一直专注于含氟精细化学品领域,且相关下游行业(医药、农药和液晶材料)的创新应用日益增多,为公司带来了更广阔的市场机会。与此同时,公司聚焦现有优势产品进行横向、纵向开发,不断强化公司在该领域的核心竞争力与市场话语权。

-医药中间体产品西他列汀系列,莫西沙星系列销售稳定,索非布韦关键中间体新建产能也通过环评批复

-在液晶材料方面,单体液晶产品已形成销售,进入国内外客户供应商名录;同时彩膜光刻胶产品已顺利通过国内目标客户验证,并完成小规模量产生产线的验证

-多个农药中间体定制产品的订单开始稳定供货;收购了上海浓辉化工有限公司的100%股权,获得大量海外农药原药和制剂登记证书,从而形成国内外销售渠道互补;与重庆化医控股(集团)公司战略合作,整合双方资源,丰富公司农药中间品产品线,并向农药原药和制剂延伸

当然,国内氟化工行业要突破低毛利率困境,除了继续加大力度延伸产业链,发展高端产品项目以外,开拓新兴市场领域也将成为重要手段。

例如多氟多,以六氟磷酸锂产能布局为基础,进军锂电池关键材料(电解液、正极材料等)、动力锂电池及新能源汽车整车制造业务,打造全新的新能源业务板块,追随新兴市场的快速发展脚步。据西美CCM了解,多氟多新能源业务板块在2015年的营业收入同比增长143.25%,且综合毛利率高达33.82%。

图3:毛利率,2013–2015年

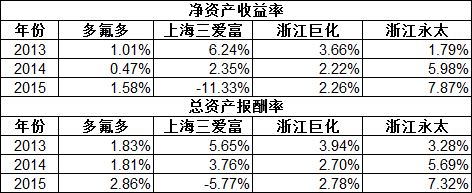

(2)从净资产收益率和总资产报酬率来看,浙江永太同样显现出明显的领先优势,分别为7.87%和7.32%。由此可反映出该公司在2015年的经营和盈利状况相对于其余三家企业来说更为良好。

同时,多氟多在新能源业务板块的强势带动下,ROE和ROA也迅速提升,分别为1.58%和2.86%(2014年时为0.47%和1.81%)。

表1:净资产收益率和总资产报酬率,2013–2015年

三、资产质量状况

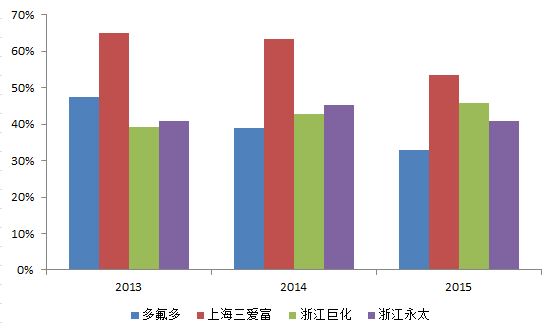

(1)从氟化工业务的资产周转率来看,除浙江巨化同比有所增长外,其余三家上市企业均出现了不同程度的下滑。这表明浙江巨化在氟化工业务中的运营效率、销售能力及资产利用效率等表现相对较好。

而四家上市企业在2015年的平均总资产周转率仅为43.26%,这在一定程度上反映出国内氟化工行业的实际产销营运情况仍不理想(据有关机构统计,2015年石油化工行业的平均资产周转率在100%以上)。

图4:资产周转率,2013–2015年

(2)从氟化工业务的应收账款周转率来看,虽四家上市企业均出现了同比下滑,但浙江巨化仍维持着较高水平,达到1131.78%。同时浙江巨化近年来的应收账款周转率均明显领先于其余三家上市企业,由此说明该公司的资金使用效率更高,偿债能力相对更强。

图5:应收账款周转率,2013–2015年

四、债务风险状况

(1)从资产负债率来看,多氟多和上海三爱富同比出现小幅下降,而浙江永太则同比小幅上涨。其中,浙江巨化仍保持着四家上市企业中资产负债率最低,仅为9.87%。

同时,四家上市企业2015年的平均资产负债率为17.13%,与中国整体化工行业的约56%来相比,氟化工行业在营运风险控制方面是较为出色的一个化工子行业。

不过,这也标示着国内氟化工行业市场活力不足,现仍主要处于稳定经营阶段。以往的持续扩大生产规模、大额举债经营等发展模式已不适应行业发展现状,“高端化、精细化、专用化”才是未来大势。

图6:资产负债率,2013–2015年

(2)从已获利息倍数来看,除上海三爱富因经营亏损导致为负数以外,其余三家上市企业均取得了同比增长,由此可反映出国内氟化工行业整体偿债能力有所增强。其中,浙江巨化仍是近年来四家上市企业中最高的,为8.78。

图7:已获利息倍数,2013–2015年

五、研发投入状况

从研发投入占氟化工业务收入的比例来看,多氟多和上海三爱富为4.89%和4.68%,分别同比上涨了1.18和1.24个百分点,增幅在业内领先。这主要是基于这两家上市企业在2015年投建了诸多产业链下游项目。

而浙江永太在2015年的研发投入比例虽同比有所下降,但6.07%仍是遥遥领先于同行企业。当然,这也是由其处于以技术为主导的含氟精细化工领域所决定的,需要以此来保持核心竞争力。

图8:研发投入占氟化工业务收入比例,2013–2015年

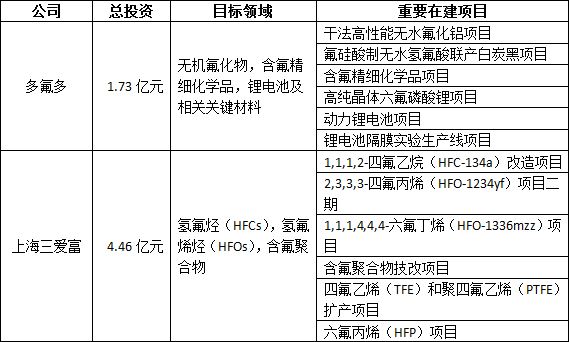

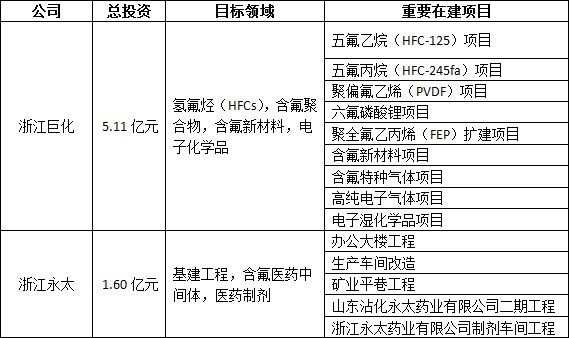

六、重大在建项目状况

通过分析这四家上市企业的重大在建项目状况,西美CCM发现目前国内氟化工行业对于现有产能方面,主要是通过技术工艺优化、流程自动化改造等方式来降本增效;而在新增产能方面,则不断往高端及精深加工方向延伸,包括新一代含氟制冷剂、高性能含氟聚合物、含氟新材料和含氟精细化学品等。同时,进军相关新兴应用领域的步伐也在加快,包括电子化学品、锂电池及相关关键材料、医药制剂等。

表2:重要在建项目,2015年

(关键字:2015年 氟化工)