我国装载机市场形成于上世纪六十年代,在近几十年的时间里,国产装载机从无到有、从有到精经历了一步步艰辛的奋斗,装载机国产化的进程一直没有停歇。

近几年主要生产企业都在努力采用各种方式扩大生产能力,如利用企业退城进园或退市进郊的有利机会,多方筹集资金,以实现产品全面升级和技术改造,扩大厂房规模、更新加工设备、提高产品质量和完善管理模式,由此实现产能大幅度提高。如柳工、厦工、龙工、临工、徐工等年生产能力都到了2万台以上。从2001年到现在,除了中间2008年因为全世界范围内的经济危机带来的降幅,国产装载机市场规模不断扩大,目前在世界市场上都有着不小的市场份额。

据中国工程机械工业协会统计的相关数据显示,2013年我国境内26家主要装载机制造商累计销售装载机180775台,同比增长4.07%。其中:国内共销售装载机151299台,占总销量的83.69%,同比增长5.24%;出口装载机29476台,占总销量的16.31%,同比下降1.54%。总体来看,装载机市场开始复苏回暖,国内市场要好于出口市场,出口市场有略微下滑。从历年来看,装载机市场表现要好于挖掘机市场,2013年也不例外。

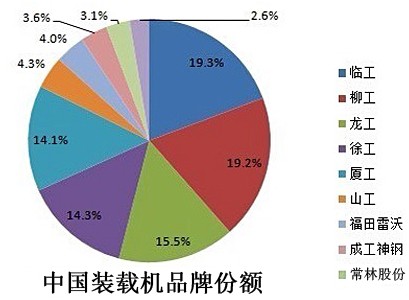

从排名来看,山东临工终于站到了老大的位置上,多年来的“梦想”,一个含有70%外资血统的“民族品牌”,于2013年超越柳工、龙工、厦工等一众国产品牌,终于拿下了中国装载机销量第一的宝座,同样也成为了世界第一。

徐工依靠国内市场的爆发式增长,超越了厦工,挤进了行业前四,破坏了中国装载机市场多年来的竞争格局,我们认为这事比临工登顶还重要,说明中国装载机市场仍然大局未定,变数还在。

厦工在2013年销量首次被徐工超越,排名跌出了前四,厦工排名的下滑与其在代理商渠道和管理层的调整有关,但作为装载机的传统豪强,厦工的底蕴还在,待重整河山之后,未来仍有可能杀回前四。其他的两强,柳工与龙工,2013年用“稳定”或者是“良好”来形容都可以,不浮躁也不消沉。

除了品牌方面,看点比较多外,其他方面,可以拿出来说的真不多。据调查统计,2013年5T和3T产品仍然是装载机市场的主力产品,其中5T产品的市场占有率最高,为61.35%;其次是3T产品,市场占有率达到25.72%。2013年的产品结构与2012年相比,5t以下产品的市场占有率均有所下降;5t产品的市场占有率有所提升;另外,其他吨级产品的市场占有率都略有下降。

在区域销售方面,2013年份山东地区的销量依然保有较大优势,共销售装载机11096台;河南地区共销售8309台,排在次席;江苏、四川以及内蒙古依次排在三至五位,销量分别为7374台、7089台、6835台。

出口方面,2013年出口量是29476台,2012年是29938台,略有下降,与挖掘机的表现出奇的一致。2013年份临工出口销量也是排在第一位,达到5809台,出口市场占有率为19.71%;在出口增长率方面,斗山、山东现代和力士德表现不俗,其中斗山2013年出口增长率达到348.67%。2013年出口主力机型为5T与3T产品,与国内需求情况相似。与去年同期相比,除了1-3t的产品需求有所增长,大多数吨位产品都有所下滑,装载机市场出口表现萎靡。

由此可见,国内的市场已经形成了一定的规律。从全国来看,装载机的生产厂家集中在山东、山西、内蒙、河南等省份,这些省份对装载机的需求量大出于运输的考虑,国内大多数的厂家都集中在这些地方。除了上面这几个省份,近几年国内其他省市也有了比较大的发展。

除了地域上的分布规律,规格上也有着明显的界限。受限于装载机的核心技术滞后,目前装载机吨位集中在3吨和5吨,这两种规格的产品是市场的主流。虽然国内厂家在机械技术上花费了大力气,但是进展不大,所以只能依靠低端规格产品来占领市场。

国产装载机在世界范围内的市场份额上升,利润却不增反将,单纯数量上的繁荣是带动不了市场的同步繁荣的。只有真正掌握了核心技术,实现产品的创新才能突破如今这个困局,达到产业链的共同盈利。

(关键字:装载机 装载机国产化)