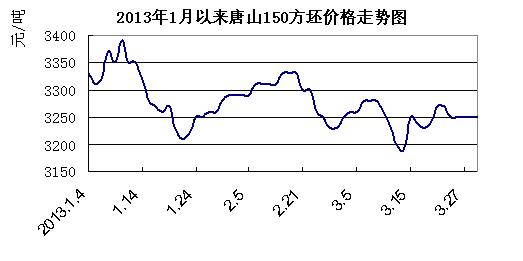

中商网讯:受需求未如期望启动的影响,三月份钢坯市场表现平淡,经过一个月的价格上下波动,月末价格止于月初价格收尾。

新增资源量:2013年2月份全国粗钢产量6183万吨,同比增长9.8%;环比1月份减产179.2万吨,环比下降2.82%。

2月份净进口钢材-415.24万吨,折合粗钢-441.74万吨;2月份净进口钢锭和钢坯6.5万吨;2月份粗钢新增资源量5747.76万吨,环比1月份6149.49万吨下降6.5%。

市场情况:

3月份国内钢坯市场震荡调整,经过一个月的波动,月末价格稳定在3250元/吨,而此价格正好是月初的市场价格。

分区间段来看,3月上旬钢坯稳中有涨,累计上涨30元/吨;中旬以跌为主,月中15号报复性拉涨60元/吨,20号小涨10元/吨,中旬累计下跌110元/吨;下旬第一个周末降30元/吨,其余时间稳中有涨,累计上涨50元/吨。

3月份的震荡行情,主要根源则是刚需不振,原料价格不断下挫导致成本阻力减弱所致。

虽然2月份粗钢新增资源量环比有明显下降,但因经济增长乏力,钢材需求增长缓慢,而产量高位增长势头不改,供需矛盾仍然比较突出。所以市场价格只能随原料成本波动,且因为供需矛盾加大,长时间徘徊在边际成本甚至亏损边缘。

后市预计:2月份粗钢表观消费环比1月份有明显下降,但市场需求并未如期回暖,所以市场供应量的减少并不能成为市场价格回暖的强劲支撑。3月份唐山地区高炉开工率依然维持较高水平,唐山地区库存下降速度也没有多大改善。

就原料走势来看,三月份国内企业矿粉采购价格较二月份有小幅下降,下降40元/吨。焦炭采购价格较二月份降200元/吨。从直接成本核算,四月份钢坯生产成本将有明显下降,四月份生产成本将较三月份下降164元/吨。生产成本下降将再度削弱成本对于市场价格的支撑作用,成本因素将在四月份明显淡化。

综合以上情况来看,四月份如果需求依然没有起色的话,国内钢坯低位盘整的概率将增大。如果需求好于三月份,那么钢坯将伺机向上波动调整。

(关键字:钢坯 粗钢 成本)