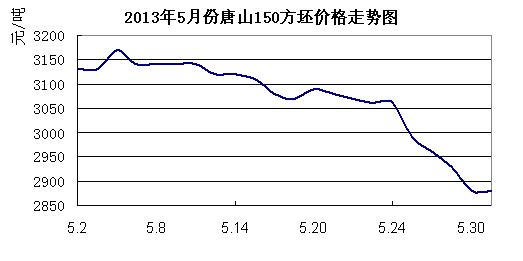

中商网讯:粗钢高产不下,下游刚需不振,导致五月份国内钢坯连连走低,频频刷新历史新低点,并在五月份最后一个交易周,因市场持续低迷,市场信心受挫而产生的跳水行情。以唐山为例,五月份最后一个交易日收盘价较第一个交易日早盘报价下跌270元/吨,月跌幅8.6%。

新增资源量:2013年4月份全国粗钢产量6565万吨,同比增长6.8%;环比3月份减产64.6万吨,环比下降0.97%。

4月份净进口钢材-428.56万吨,折合粗钢-455.92万吨;4月份净进口钢锭和钢坯4.63万吨;4月份粗钢新增资源量6113.71万吨,环比3月份6242.24万吨下降2.06%。

市场情况:

5月份国内钢坯呈现明显的跌势,上半月跌势相对较缓,下旬开始下跌加速,且跌幅明显放大。月末价格跌破2900元/吨之后暂时止跌,月末价格唐山报价2880元/吨,创下年内价格新低,已经逼近去年九月份的最低点。

分区间段来看,五月初的第一个周末,钢坯还试探性拉涨40元/吨,之后便因需求不济开始了两周长达半个月之久的小幅慢跌过程;进入五月的第三周周一(

高产低需求是五月份钢坯价格屡创新低的主要原因。

4月份粗钢新增资源量环比上月虽然略有下降,但因为下游需求依然比较低迷,且加之5月份重点企业旬报产量数据依然维持高产态势,估计六月份市场供大于求的现状依然无法改观。

后市预计:4月份粗钢表观消费环比3月份略有下降,市场需求仍显低迷,供需矛盾有增无减。5月钢协旬报数据显示,上旬国内粗钢依然维持高速增产状态,5月份中旬粗钢产量略有下降,但难改撼动五月总体粗钢增产的事实。

另外5月份唐山地区高炉开工率依然维持在90%以上,而唐山地区库存降速开始有减弱迹象。粗钢产量持续创新高,下游需求回暖无望,所以六月份钢坯市场供需矛盾依然比较突出,再加之成本屡屡下挫,成本线不断下移,六月份市场止跌阻力较大。

就原料走势来看,五月份国内企业矿粉采购价格较四月份明显下降,下降90-130元/吨不等。焦炭采购价格较四月份降80元/吨。

从直接成本核算,六月份钢坯生产成本将有明显下降,六月份生产成本将较五月份下降260元/吨左右。生产成本大幅下降,在需求没有明显起色的状况下无疑将对市场产生较大的下行压力。

综合以上情况来看,六月份钢坯市场维持震荡调整格局的可能性较高。至于调整的方向则完全仰仗于刚需释放情况,不过以往年的六月份市场需求的季节性因素来看,六月份市场需求要好于五月份的概率偏低。故依此推断,六月份国内钢坯市场震荡下行的概率将大于上行的概率,不排除价格下行到一定阶段,阶段性采购周期的到来而推动市场阶段性拉涨行情的出现。

(关键字:钢坯 粗钢 需求)