中商网讯:1月份在钢坯市场不仅延续上月下跌行情,且跌幅明显较上月有所扩大,月环比跌幅达到5.1%。

新增资源量:2013年12月份全国粗钢产量6235.3万吨,同比增长6.5%;环比11月份增产147.5万吨,环比增长2.42%。1-12月份累计生产粗钢7.79亿吨,同比增长7.5%。

12月份净进口钢材-416万吨,折合粗钢-442.55万吨;12月份净进口钢锭和钢坯5.49万吨;12月份粗钢新增资源量5798.24万吨,环比11月份5695.26万吨增长1.8%。

1-12月份累计净进口钢材-4826万吨,折合粗钢-5134.04万吨,净进口钢锭和钢坯60.66万吨。1-12月份粗钢表观消费量7.94亿吨。

市场情况:

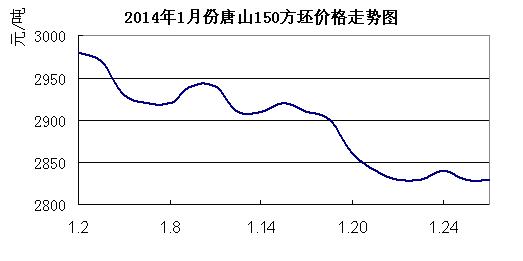

就1月份市场而言,唐山钢坯维持持续震荡探底格局,虽然在上旬末,中旬中期,以及下旬初始都有短暂的拉涨行为,但终因需求太弱,最终陷入震荡下跌的泥潭中越陷越深,直至跌倒年底最低价位2830元/吨历史新低。总的来看,上半月跌幅相对较缓和,下半月跌幅较大。月末价格较月初低150元/吨,月跌幅5.1%,较上个月高4个百分点。

后市预计:据中国钢铁工业协会最新统计数据显示,元月上旬重点企业粗钢日产量167.5万吨,增量3.62万吨,旬环比增2.2%;全国预估粗钢日产量199.7万吨,增量3.62万吨,旬环比增1.9%。元月上旬重点统计钢铁企业库存量本旬末为1214.2万吨,较上一旬末下降了73.2万吨,环比是下降5.69%。

以上数据显示,1月份粗钢产量有所增长,虽然增幅不大,但对于目前本已供应过剩的市场来说无疑雪上加霜。重点企业的库存降幅较上月增大,说明市场的囤货意愿较前期有所增强。不过因为2月份市场有效需求增长有限,1月份的囤货只是为了2月份甚至是3月份市场回暖的预期做准备,如若需求没有达到预期,囤货行为将加速市场趋势转变。

就原料走势来看,一月末河北地区钢铁企业矿粉采购价格较十二月末降20元/吨左右,一月末河北地区钢铁企业焦炭采购价格与十二月末降60元/吨左右。从直接成本核算,一月份原料价格下跌将使得钢坯成本较十二月份下降100元/吨左右。

一月份钢坯生产成本较十二月份下跌了100元/吨,而一月份钢坯的市场价格则比月初下跌150元/吨,一月末的钢坯生产成本3032元/吨左右,而月底的钢厂出厂价2830元/吨,倒挂现象比较严重。一月末的原料成本价格体现在成品材上则需要一个半月以后,也就是说二月份直至三月中旬,钢坯仍将处于高成本压力之下。

从供需情况来看,1月份市场新增资源量环比上月略有增长,而2月份市场需求尚未启动,市场供需矛盾依然存在。但因2月份适逢传统春节的长假期间,春节长假前后的运输不畅,以及假期积攒的一些刚性需求的集中释放,将使得阶段性的需求有明显增长,这将促进价格底部回升。

虽然从成本来看,市场倒挂现象依然没有改善,商家及厂家均有足够的理由力挺价格,但需求不给力消弱了厂家和商家挺价的底气。不过因为传统佳节春节假期的到来,将在一定程度上缓解需求低迷带给市场的下跌压力,而在目前市场价格已经跌至历史新低的低谷价位,经历一个长假的调整,年后触底反弹也不是没有可能。综合来看,年后钢坯市场迎来价格开门红的可能性较高。

(关键字:钢坯 粗钢 成本)