中商网讯:“银十”在钢坯价格底部震荡的过程中黯然落幕,月初开盘价3010元/吨,仅比月末收盘价高20元/吨,月环比仅上涨0.66%。

新增资源量:2013年9月份全国粗钢产量6542.2万吨,同比增长11%;环比8月份减产85.4万吨,环比下降1.29%。1-9月份累计生产粗钢5.87亿吨,同比增长8%。

9月份净进口钢材-367.89万吨,折合粗钢-391.38万吨;9月份净进口钢锭和钢坯2.44万吨;9月份粗钢新增资源量6153.26万吨,环比8月份6112.14万吨增长0.67%。

1-9月份累计净进口钢材-3642.57万吨,折合粗钢-3875.08万吨,净进口钢锭和钢坯46.82万吨。1-9月份粗钢表观消费量5.49亿吨。

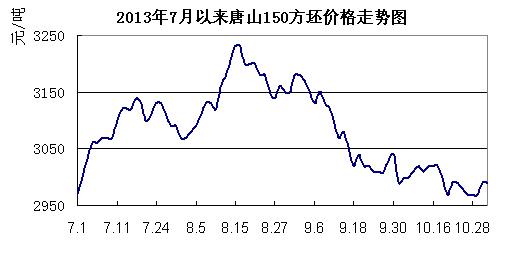

市场情况:“银十”希望落空,市场并未出现反弹行情。相反却陷入涨跌两难的僵持阶段,兜兜转转一个月之后,价格回到月初的价格。具体来看,十一长假期间以及节后第一个交易日,市场跌势明显,累计下跌50元/吨;十月份第一周(10.9-10.12)市场持续小幅拉涨,累计上涨30元/吨;其余三周均表现为涨跌互现的行情,具体可参考如下走势图。

9月份粗钢新增资源量环比上月略有增长,下游需求依旧不温不火,导致“银

后市预计:据中国钢铁工业协会最新统计数据显示,十月上旬重点企业粗钢日产量176.41万吨,减量2.39万吨,旬环比下降1.34%;全国预估粗钢日产量212.81万吨,减量2.39万吨,旬环比下降1.11%。10月上旬重点统计钢铁企业库存量本旬末为1350.2万吨,较上旬末上涨了88.91万吨,环比是上升7.05%。

据中国钢铁工业协会最新统计数据显示,十月中旬重点企业粗钢日产量171.17万吨,减量5.24万吨,旬环比下降2.97%;全国预估粗钢日产量210.68万吨,减量2.13万吨,旬环比下降1.0%。10月中旬重点统计钢铁企业库存量本旬末为1378.8万吨,较上旬末上涨了28.58万吨,环比是上升2.2%。

以上数据显示,十月份粗钢产量有下降趋势,不过降幅偏小对于缓解市场供需矛盾依然是杯水车薪。而十一月份又进入传统的钢材消费淡季,市场需求逆市增长的可能性微乎其微。供应过剩现状无法改观,市场底部特征恐降继续维系。

进入十月份以后,连续三周唐山地区的高炉开工率均维持在93%以上的高水平,仅有最后一周的高炉开工率低于93%。且去库存化进展依然不利,前两周库存维持在67万吨高库存水平,也仅有后两周去库存化才略有进展,周库存下降最大幅度也仅维持在不足三万吨的水平。需求增长乏力,供应过剩,成本增量不足以支撑市场完成筑底。十一月份市场仍难有大作为。

就原料走势来看,十月份国内企业矿粉采购价格比九月份价格上涨30元/吨左右。北方焦炭采购价格较九月份涨30元/吨左右。从直接成本核算,十月份钢坯生产成本较九月份上涨63元/吨左右,成本涨幅有限,并不能提供太强的上涨动力推动价格上行,成本对于无缝管市场的作用力处于偏弱的上涨支撑力。

从供需情况来看,9月份市场新增资源量环比上月略微下降,而11月份处于需求淡季,需求恐将减弱,所以供应量的减少对于市场供需矛盾改善影响甚微。11月份进入传统的消费淡季,再加上“金九、银

综合以上情况来看,虽然十月份市场倒挂现象持续时间较长,商家以及厂家拉涨价格的愿望日渐强烈,但是需求不温不火,拉涨基础太弱也使得十月份近一个月的拉涨因无动力支撑而陷入震荡调整行情。考虑到目前需求难振,成本增幅有限,供应过剩的顽疾依然未改的现状,我们预计,十一月份国内钢坯市场底部徘徊继续筑底的可能性较大。

(关键字:粗钢 钢坯 成本)