本周车市概述

初步统计:4月1-30日,乘用车市场零售158.5万辆,同比下降2%,环比下降6%,今年以来累计零售641.7万辆,同比增长9%;4月1-30日,全国乘用车厂商批发195.8万辆,同比增长10%,环比下降11%,今年以来累计批发755.2万辆,同比增长11%。

初步统计:4月1-30日,新能源车市场零售70.6万辆,同比增长34%,环比增长0%,今年以来累计零售247.8万辆,同比增长35%;4月1-30日,全国乘用车厂商新能源批发80万辆,同比增长32%,环比下降1%,今年以来累计批发275.1万辆,同比增长31%。

1.2024年4月全国乘用车市场零售走势不强

4月第一周全国乘用车市场日均零售3.4万辆,同比去年4月同期下降8%,环比上月同期下降4%。

4月第二周全国乘用车市场日均零售3.9万辆,同比去年4月同期下降13%,环比上月同期下降3%。

4月第三周全国乘用车市场日均零售4.8万辆,同比去年4月同期下降13%,环比上月同期下降1%。

4月第四周全国乘用车市场日均零售8.2万辆,同比去年4月同期增长11%,环比上月同期持平。

初步统计:4月1-30日,乘用车市场零售158.5万辆,同比下降2%,环比下降6%;今年以来累计零售641.7万辆,同比增长9%。

4月最后一周因为比去年多两天工作日,加之市场逐步回暖,因此零售情况好一些。

今年2月春节后开始出现的、持续的一系列车型降价事件,加之2022年起上市的新能源车型陆续进入产品改款升级阶段,由此带来了观望心理较重,消费者希望等车市稳定后再购车。随着近期小米汽车上市和新一轮相关车型价格的进一步调整,且四月份是新车型密集发布期,随着北京车展的顺利召开,4月末市场的消费热情逐步被激发。

由于4月初的清明假期的影响,第一周的销量总体不高。近日,商务部等14部门联合发布《推动消费品以旧换新行动方案》,引起消费者巨大的关注和良好的期待。北京车展、以旧换新等的期待,引发市场观望情绪延续,对4月车市带来消费后移效应。目前看前三周的市场日均零售环比表现不强,同比出现一定幅度的回落,消费者对车展和政策期待还是很大的,期待靴子落地后的市场回暖更明显。

2.2024年全国乘用车厂商销量稳步回暖

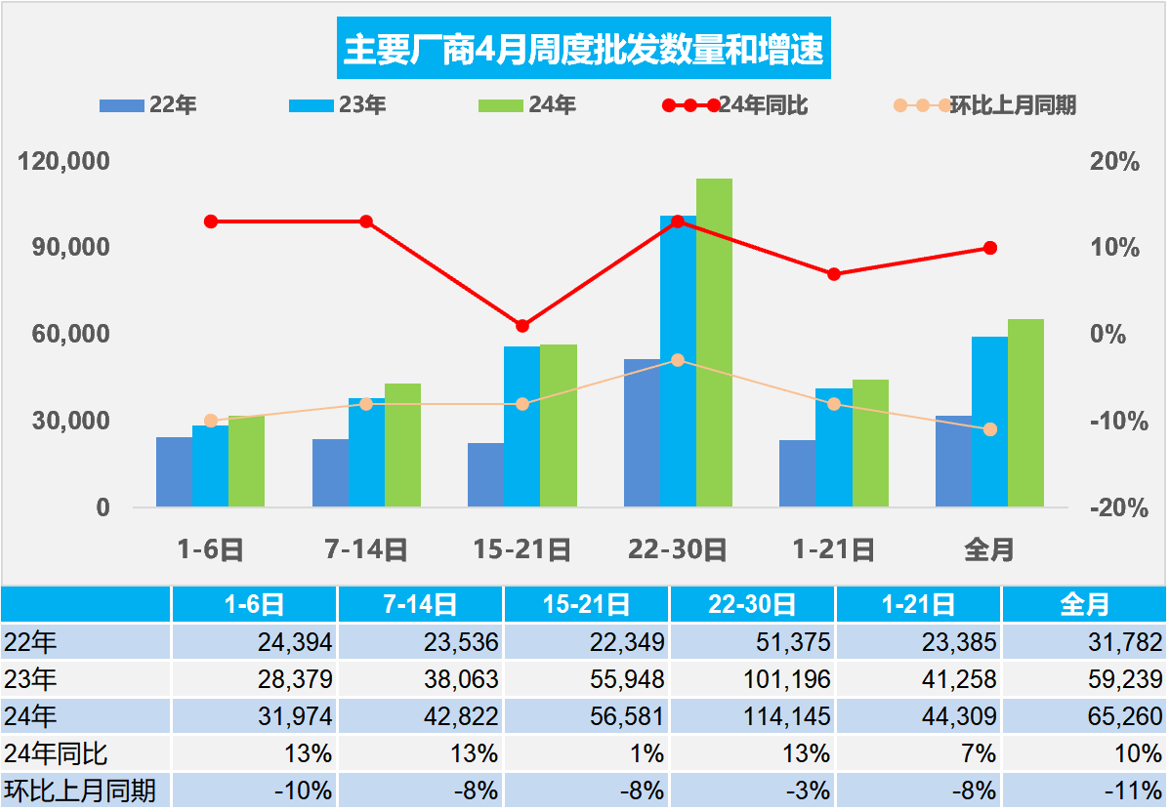

4月第一周批发日均3.2万辆,同比去年4月同期增长13%,环比上月同期下降10%。

4月第二周批发日均4.3万辆,同比去年4月同期增长13%,环比上月同期下降8%。

4月第三周批发日均5.7万辆,同比去年4月同期增长1%,环比上月同期下降8%。

4月第四周批发日均11.4万辆,同比去年4月同期增长13%,环比上月同期下降3%。

初步统计:4月1-30日,全国乘用车厂商批发195.8万辆,同比增长10%,环比下降11%;今年以来累计批发755.2万辆,同比增长11%。

由于春节前厂商和渠道库存下降剧烈,3月厂商生产恢复,形成了3月末的厂商产量持平于批发,而厂商国内批发高于零售10万辆的补库存走势。随着3月补库的完成和4月的市场开局不强,经销商降库存的自我保护意识很强,进货相对平稳。按照2023年出现的淡季不淡的车市走势特征期待,今年5月后的车市也应该有强于季节规律的春夏之交的较强走势。

“以旧换新”的促消费政策经历过去年年底以来的多次会议和明确宣布,消费者对政策的关注度和期待值都很高。很多消费者一般是先购房后买车,由于楼市的财富效应,2016年以前已购车群体的消费能力较强,这次有车族换购群体没有刚性的时间要求,换购群体的购买时机选择比较灵活,但厂商和地方的以旧换新政策已经多次拉动,效果逐步平淡化。而报废更新的政策是国家给钱,近期针对私人用户首次推动,因此未来“报废换新”拉动汽车消费的潜力较大。由于报废更新基本实现了油电均补的合理政策,加之出口好于预期,因此厂商销量也会出现淡季不淡的良好走势。

3.全国乘用车市场3月末库存333万辆、库存57天

3月乘用车生产219.2万辆,同比增长5%,环比增长77%。在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,今年厂商控制产量应对市场低迷,3月的车市走势不强,但2024年3月月末全国乘用车库存333万辆,总库存较2023年3月降低28万,但较2024年2月增长11万。其中厂商库存68万辆,渠道库存265万辆,厂商库存占比19.7%。

我们按照PMI指数的设定方式和评价结果评价月度市场表现。根据厂商内部人员的预测汇总测算,乘用车乘用车3月预测指数PFI为33%,满意度指数PSI为57%。乘用车4月预测指数PFI为38%,均处于低于50的偏弱状态。从4月走势看,基本符合预期感受。

4.汽车以旧换新补贴实施细则发布是重大利好

为贯彻落实党中央、国务院决策部署,按照《商务部等14部门关于印发<推动消费品以旧换新行动方案>的通知》要求,近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》,明确了汽车以旧换新资金补贴政策。以旧换新政策落地,对车市是重大利好,虽然5月休假时间长,但5月车市零售会明显好于4月。

从春节后消费者就关注以旧换新的政策,期待政策带来购车实惠,因此政策的实施对车市是重大利好,预计报废总量应能达到近千万的规模,汽车以旧换新补贴对车市私人新车消费会带来百万量级的增量,也能带来千亿以上的年消费增量,5月车市必然一扫低迷实现较好增长。预计补贴政策的财政效果也很显著,感觉1元补贴投入的产值拉动比例为1:15,而且1元财补私人报废更新的税收拉动比例为1:3。如果做好报废更新的一条龙服务工作,车企做好更好的政策配套,预计的拉动效果会更突出。

5.1-3月汽车行业利润率4.6%

随着宏观组合政策不断加大,市场需求持续恢复,工业生产较快增长,叠加春节因素的低基数,规模以上工业企业效益继续改善。2024年1-3月的汽车行业收入22,483亿元,同比增长6%;成本19,642亿元,增长6%;利润1,040亿元,同比增长32%;汽车行业利润率4.6%,相对于整个工业企业利润率4.9%的平均水平,汽车行业仍偏低。随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

2024年1-3月的汽车行业在低基数下的产销较好,但由于竞争压力大,利润主要靠出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。由于燃油车仍有盈利,但萎缩较快;新能源车高增长,但亏损较大,矛盾压力较大。因此中央及各级政府稳定汽车生产,积极稳定燃油车消费,汽车行业总体形势稳中向好。

(关键字:乘用车 零售)

京公网安备 11010502038340号

京公网安备 11010502038340号