�ͷ�����

4009008281

|

һ��9�·ݹ���Ϳ���г��������

9�¹���Ϳ����δӭ��“���”���������ս���̽����������һ���������顣�����������⾭����������ƣ��Ӱ�죬�ն��������ޣ�Ϳ�Ʋ�Ʒ�����Ǹ߶Ƚ�Ϊ���ޡ�����˵8�¸������������崿��飬����˵9���г����ľ����쳣���ּۼ��Ǽ���“��ɽ��ʽ”���߷�ʵ�ڲ�ͬѰ�������ò����Ѹ�λ���ǣ�����õ�������Զ����С���9��5�պ�6��������ʱ���ڣ�����ί������25�������ͨ��Ŀ��13����·������Ŀ�Լ�����ش��������Դ�Ͳ�����Ŀ�����У�25�����й����ͨ��ĿͶ�ʽ����8000��Ԫ������·������Ŀ������̺ϼƳ�2000������⣬�ֳ���ǰ�ھ�Ӫѹ�����������������˹�Ӧѹ����С���½�����Ե�����ЧӦ�£��ֲ����Ʒ���м۳����˱����Է�����ͬʱҲΪ�����ļ����µ����·��ʡ���ʱ�����ߴ̼�����ֻ����̬�ϵ������������г�������δ������û���������������£��ּ��ٴ��»���������֮���ˡ����ڹ���Ϳ�Ʋ�Ʒ���ԣ��г���Ӧ����ͺ����в�Ϳ��Ʒ���ֳ��б����ۼƼ۸��Դ��½�̬�ƣ���������������̽�����ɱ�̧�ߣ����ڹ���Ϳ���м��������Ҳ�DZ�Ȼ��ֻ������Ŀǰ���徭��������δ�ָ����������Խ�����������խ�������顣��ֹĿǰ����������ͳ�ƣ�0.3mm�ʻ����г���λ�Ѵ�4600Ԫ/�֣���8��������50Ԫ/�֣�0.47mm��Ϳɽ������5300Ԫ/�ֲ���˰����������250Ԫ/�֣����ö�п1.0mm��Դ������4700Ԫ/�����ҡ�

1���۸�����

(1)������Ϳ���ܾ�������

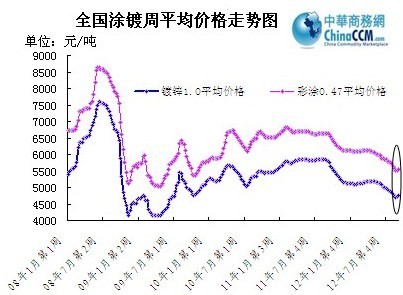

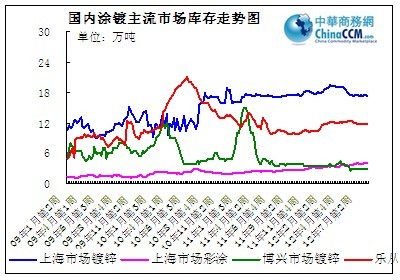

ͼһ��ȫ��Ϳ���г��ܾ�������ͼ

9�·ݣ�ȫ��16���ص���е�1.0mm��п��Դ������4726Ԫ/�֣�0.47mm��Ϳ������5533Ԫ/�֣��ֱ�����¾��۵�4846Ԫ/�ֺ�5714Ԫ/���Դ���λ��������������ͼ�Ŀ��Կ�����9���мۿ�ʼ���ֹյ㣬���ܷ�����С�������ƺͷ������˸����ı䣬ǰ�ڳ������µľ����Ѿ�Ťת��

��2����Ҫ�г���ĩͿ�Ƽ۸�Ա�

|

9�·ݹ��ڶ�п�г��۸���� |

|||||

|

�г� |

��� |

12��8��ĩ |

12��9��ĩ |

�ǵ� |

��ע |

|

���� |

1.0*1250*C |

4710 |

4660 |

-50 |

������ |

|

0.3*1000*C |

4450 |

4600 |

50 |

��Ӫ�ʻ� |

|

|

���� |

1.0*1250*C |

4700 |

4750 |

50 |

������ |

|

0.3*1000*C |

4560 |

4600 |

40 |

��Ӫ�ʻ� |

|

|

ɽ�� |

1.0*1000*C |

4450 |

4500 |

50 |

��Ͽȫͨ |

|

0.3*1000*C |

4340 |

4350 |

10 |

��Ӫ�ʻ�������˰ |

|

|

���� |

1.0*1250*C |

4750 |

4650 |

-100 |

����� |

|

0.5*1000*C |

5200 |

5000 |

-200 |

����� |

|

|

���� |

1.0*1219*C |

4830 |

4850 |

20 |

���� |

|

���� |

1.0*1250*C |

4900 |

4800 |

-100 |

�ʸ� |

|

���� |

1.0*1250*C |

4700 |

4600 |

-100 |

���� |

|

���� |

1.0*1000*C |

4820 |

4800 |

-20 |

���� |

|

9�·ݹ��ڲ�Ϳ�г��۸���� |

|||||

|

�г� |

��� |

12��8��ĩ |

12��9��ĩ |

�� |

��ע |

|

���� |

0.5*1000*C |

6950 |

7000 |

50 |

���� |

|

0.47*1000*C |

5950 |

5900 |

-50 |

���ӽ� |

|

|

ɽ�� |

0.47*1000*C |

5400 |

5400 |

0 |

���� |

|

0.47*1000*C |

5050 |

5300 |

250 |

���˼ӹ�����˰ |

|

|

���� |

0.47*1000*C |

5150 |

5200 |

50 |

������� |

|

���� |

0.5*1000*C |

6200 |

5900 |

-300 |

��� |

|

���� |

0.47*1000*C |

6150 |

6050 |

-100 |

���� |

|

���� |

0.47*1000*C |

5800 |

5600 |

-200 |

��ʵ��� |

|

���� |

0.47*1000*C |

6400 |

6300 |

-100 |

���ֻ�ʯ |

|

���� |

0.47*1000*C |

5150 |

5100 |

-50 |

���� |

������ͳ�Ʊ�����9�·ݹ���Ϳ���г��ǵ����֣���Ҫ����Ϊ�����г��������������ڼ�����Ѱ��ײ��Ĺ��̡������У�Ϳ���г��������г��������Ⱥ����������֮·�������мۿ�ʼ�������У������г��ɽ�������ת���̼�ת����Ϊ�������ȴ��ں��г����ֺ�ת����ǰ�г�ά������̬�ƣ���������C�ϱ�����3600-3650Ԫ/�֣���Ӳ����4100Ԫ/�֡�

��3��������Ҫ����Ϳ�Ƽ۸�Ա�����ͼ

ͼ����ȫ����Ҫ���ж�п�۸����ƶԱ�����ͼ

ͼ�����Ϻ��г���ӲͿ�Ƽ۸�����ͼ

“�����”�Ϻ�Ϳ���г�����������������ƣ�ͬʱ�ɽ������и������³����ܳ����������ۼ۸��������С�����Ѯ�����������Ƴ������������������ߣ�QE3��Ӱ���£��ڻ�����о�����߸ߵĴ�����Ϳ�Ƽ۸�ʼ���ǣ��ɽ������ʼ��ת�����������������ת�����̼���̬�Ծɽ������ձ��пó���̱���“�ܳ�����”˼�룬�Գ���Ϊ������������������������̬Ӱ�죬���¶�п�Ƿ������ۼ��Ƿ�Ϊ50-70Ԫ/�����ҡ���Ϳ�г��Ƿ��ϴ�����Դ�����Ƿ�Ϊ200Ԫ/�����ң�������Դ�Ƿ�Ϊ150Ԫ/�֡����β�Ʒ�������ǵĴ����£���Ϳ�̼Ҹ�����Ը���ǡ���Ӫ���ҽӵ����𱬣����ֳ��ҿ�������������ĩ��������������ЧӦ��������֮����δ���Ը��ƣ��۸����Ƿ�����ʼ���ȣ��ɽ����һ�㡣

ͼ�ġ�����г���ӲͿ�Ƽ۸�����ͼ

9������������Ӱ�죬����Ϳ���г�ӭ��һ���������飬����Ϳ���г�����⡣��п���棬���β�Ʒ�ij���̽�ǵ��ƶ��£��̼��볧��������Ը���ǡ���Ӫ��Դ�����ϵ�������ת���̼��ڿ��ѹ���õ��½�������Ը��ʼ�Ż�����Ӫ��Դ���ڳɱ��������ƶ��³���������ԸŨ��������һ��������Σ�����ӵ������������ټ����ӵ���ʱ������ֹͣ�ӵ�����Ϳ���棬��Ѯ�۸�����ͬʱ���������Ժ�ת�����ֳ��ҷ����ӵ����𱬴ﱥ��״̬����ĩ��ʼ�����β�Ʒ���Ʒ�����ȱ�������²�Ϳ�۸�ʼ���ȣ�Ҳ�����ųɽ������䡣ֵ��һ����ǣ�9�¹������۸����г�Ԥ�ڣ�ԭ���ϼ۸��Ծɸ���Բ�Ϳ�۸���һ����ǣ�����á�

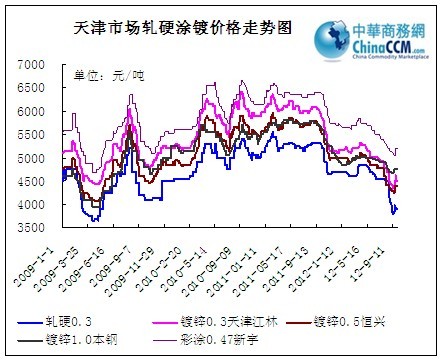

ͼ�塢�����г���ӲͿ�Ƽ۸�����ͼ

9�²����г������ɽ�����飬����Ƶ�����Ǵ�����³����۸����С�����У��ɽ����ѵ�Ӱ���£����Ҽ�����Ϊ���ࡣ����Ѯ�����������Ƴ������������������ߣ�QE3Ӱ�죬�ڻ�����о����ִ���߸ߣ��������г���ϢҲ�ָ�����п�۸������ǣ��̶�һ�������г��Ƿ���300Ԫ/�֡��������г���Ϣ�����£��м估��������õ��ͷţ���������൱���롣�ɽ��ĺ�תʹ�ò��ֳ��ҼӴ��������ȣ�����ѹ���������ӡ���ĩ���������ֹͣ���Dz����������£������г�Ϳ�Ƽ۸�Ѹ�ٴ�����䣬ͬʱ�ɽ����ʮ�ֲ����Դ�����ʽ�����ڵ��������ǵĴ����£������г�Ϳ�Ƽ۸��ֿ�ʼС�����ǣ���������ǰ�ڵĴ��Ǵ�����̼���̬��ʼ���ԣ�����������������������

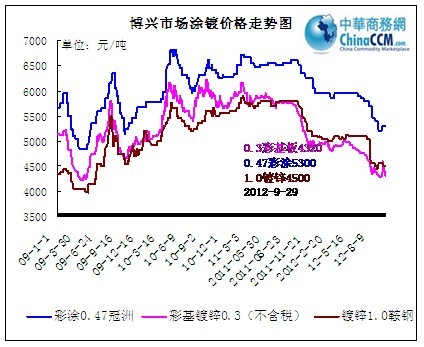

ͼ�����ִ��г�Ϳ�Ƽ۸�����ͼ

9�¹㶫�ִ�Ϳ������ά�������������ơ��ڼ������θ������Ⱦ�����Դ�۸����ǿ������̬�ƣ��ܴ˴�����ǰ�ڱ��۽ϵ͵�����̻���ʼ����п�����ϵ�10-30Ԫ/�֡������̼�¶���г��Դ������У���ʵ�徭����δ�ָ�֮ǰ���к������ϳ���ů֮·����ʵ�ʳɽ�Ҳ��ȷ��ˣ����г���Ծ��������������ʵ�ʽ�������δ�Ŵ����ɽ��Ծ����ڼ�ʮ�����ҡ��ۺ���˵�����ñ��ǵĶ�����Ȼ��Ч��ֻ���ڴ��������г��仯���������룬������������պ�ת�����м����еĸ�����Ԥ��ʮ�·ݻ���Ϳ���г����������������ǵĿ����Խϴ�

2�����仯

ͼ�ߡ�������ҪͿ���г��������ͼ

������ͳ�ƿ��Կ�����2012�����Ŀǰ9�·ݹ���Ϳ���г��������仯�������г�����һ�������£�ó���̾�������Ũ����̬���ѣ��ֿ����Ϊ�������ܽ����г����ֳ������������̼ҽ�����Ը������ʹ�õ�ǰ�г���洦����Ե�λ��

3������������

|

ȫ���Ʋ���������������λ����� �� |

||||

|

���� |

�Ʋ����� |

�Ʋ����� |

�Ʋ����� |

�Ʋ����������� |

|

2012��1�� |

268.00 |

20.15 |

36.46 |

251.69 |

|

2012��2�� |

265.20 |

26.36 |

37.75 |

253.81 |

|

2012��3�� |

330.50 |

28.78 |

60.67 |

298.61 |

|

2012��4�� |

320.40 |

24.10 |

60.41 |

284.09 |

|

2012��5�� |

326.5 |

28.47 |

60 |

294.91 |

|

2012��6�� |

347 |

26.16 |

65.78 |

307.38 |

|

2012��7�� |

330.90 |

26.13 |

54.93 |

302.10 |

|

2012��8�� |

323.20 |

28.64 |

49.11 |

302.73 |

|

ȫ��Ϳ����������������λ����� �� |

||||

|

���� |

Ϳ������ |

Ϳ������ |

Ϳ������ |

Ϳ������������ |

|

2012��1�� |

51.20 |

2.80 |

44.16 |

9.84 |

|

2012��2�� |

52.70 |

3.62 |

39.05 |

17.27 |

|

2012��3�� |

73.30 |

3.88 |

51.56 |

25.62 |

|

2012��4�� |

74.10 |

3.80 |

50.00 |

27.90 |

|

2012��5�� |

78.90 |

4.50 |

51.61 |

31.79 |

|

2012��6�� |

75.70 |

3.24 |

49.69 |

29.25 |

|

2012��7�� |

72.3 |

3.67 |

39.93 |

36.04 |

|

2012��8�� |

65.2 |

4.02 |

39.79 |

29.43 |

��1������������

ͼ�ˡ��ҹ�Ϳ�Ʋ���������������ͼ

��2������

ͼ�š��ҹ�Ϳ�Ʋ���������ͼ

8�·ݣ��ҹ��Ʋ�����Ϊ330.9��֣������¼���4.64%����11��ͬ������21.57%��1-8�·ݹ��ڹ������Ʋ��2188.5��֡�Ϳ���8�·ݲ���Ϊ72.3��֣����ȼ���4.49%��ͬ������52.53%��1-8�·ݹ��ڹ�����Ϳ���478.2��֡�������8�·ݣ���ʯ�۸�һ�ȵ����ȵף��ֳ�����������λԭ�����Բ������ͼ���Դ��ǰ�ڸֳ����������������������Ƕ�п����һֱ���Ǻܸߣ�����ԭ����Ҫ����п����ԭ���ϼ۸�Ӹ߲��£��ֳ��������п�������ƵĻ����Բ��ߡ�

��3��������

ͼʮ��2009-2012���ҹ�Ϳ�Ʋ�����������ͼ

8���ҹ��Ʋ�����28.64��֣�����������2.51��֣�����49.11��֣��������½�5.82��֣�8���ҹ�Ϳ������4.02��֣�����������0.35��֣�����39.79��֣��������½�0.14��֡�

2011���������й�Ϳ�ư���ij�����������г��IJ��϶����������Թ��ںܴ�һ��������Ϳ�Ƴ�����ɿ�ǰӰ�죬��óת��ó��ѹ���������� ���Ӷ�����������Ƶ�λ�ٳɽ�����ڧʽì�ܣ�����ѭ���¹��ڸ���ѹ���ԡ�

2012���ҹ���Ϳ��������������صĴ����������˹�������ɹ����ڵ�ŷ��27���ĵ�·Ҳ����������ͳ�ƣ����ڵ����صIJ�Ϳ��ռ�ҹ���Ϳ�ܳ�������30%��������˲��������Ἧ�е������е��β�Ʒ���������г���������ij�������˽⣬������ҵ���۹�ŵ��˷�չ�й��Һ������г�������Щ�г������ֲ������Ŀ�ȱ���մ˹��ƣ���Ϳ�����ڶ�ʱ�佫���Ե�����

�����ֳ��۸�

|

2012��10����Ҫ�ֳ���п��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣� |

|||||||

|

�ֳ� |

1.0*1250*Cmm��п |

||||||

|

�Ƽ۱� |

���� |

���¶����� |

9�¶����� |

�������� |

��ע |

����ʱ�� |

|

|

���� |

˰ǰ |

DC51D��Z |

4617 |

4617 |

0 |

�<90g |

9��11�� |

|

��� |

˰ǰ |

DX51D��Z |

4600 |

4600 |

0 |

��˰5382Ԫ/�� |

9��10�� |

|

���� |

˰ǰ |

ST01Z |

4400 |

4400 |

0 |

�140-180g/�O�� |

9��18�� |

|

���� |

˰ǰ |

SGCC/DC51D+Z |

4550 |

4550 |

0 |

�140-199g/�O�� |

9��20�� |

|

���� |

˰ǰ |

SGCC/DX51D+Z |

4480 |

4480 |

0 |

1000mm���Ӽ�100Ԫ/�֣�п��140-180g/�O |

9��25�� |

|

�� |

˰ǰ |

ST01Z |

4510 |

4510 |

0 |

�140-199g/�O�� |

9��18�� |

|

�ӱ����� |

��˰ |

SGCC |

4800 |

4700 |

-100 |

�140-180g/�O |

9��20�� |

|

��˰ |

3.0mmSGH340 |

4900 |

4800 |

-100 |

|||

|

2012��10����Ҫ�ֳ���Ϳ��Ʒ�����۸�Աȱ�����λ��Ԫ/�֣� |

|||||||

|

�ֳ� |

0.476/0.5*1000*Cmm��Ϳ |

||||||

|

�� |

�� |

���¶����� |

9�¶����� |

�������� |

�� |

����ʱ�� |

|

|

���� |

˰ǰ |

TDC51D+Z |

6677 |

6677 |

0 |

����п��180g��Ϳ��2/2��Ϳ��ṹ |

9��11�� |

|

��� |

˰ǰ |

TDC51D+Z |

5700 |

5700 |

0 |

����п��140-180g/�O��2/2��Ϳ��ṹ |

9��10�� |

|

���� |

˰ǰ |

TSt01/TSt02/TDX51D |

5950 |

5550 |

-200 |

����п��120g/�O��2/2��Ϳ��ṹ |

9��18�� |

|

���� |

˰ǰ |

TSt01/TSt02/TDC51D |

5800 |

5800 |

0 |

����п��140-180g/�O��2/2��Ϳ��ṹ |

9��20�� |

|

���� |

˰ǰ |

TSGCC/TDX51D |

5340 |

5040 |

-300 |

1000mm���Ӽ�20Ԫ/�֣�����п��140-180g/�O��2/2��Ϳ��ṹ |

9��25�� |

|

�ӱ����� |

��˰ |

CGCC |

5800 |

5600 |

-200 |

����п��140-180g/�O��2/2��Ϳ��ṹ |

9��20�� |

������ز�Ʒ

1��2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c��

|

2011-2012����Ҫ�ֳ�SPHC���������۸���ܣ�3.0*1000mm*c�� |

|||||||||

|

�ֳ� |

���� |

��� |

���� |

���� |

���� |

÷�� |

ɳ�� |

��ɽ����3.1*1010mm*c |

|

|

ʱ�� |

˰ǰ |

˰ǰ |

˰ǰ |

˰ǰ |

˰ǰ |

˰ǰ |

˰�� |

����� |

ָ���� |

|

2012��1�� |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4340 |

4220 |

4500 |

|

2012��2�� |

4862 |

3890 |

3650 |

3740 |

4230 |

4165 |

4380 |

4220 |

4500 |

|

2012��3�� |

5012 |

3990 |

3760 |

3740 |

4230 |

4165 |

4380 |

4280 |

4400 |

|

2012��4�� |

5012 |

3990 |

3760 |

3790 |

4230 |

4165 |

4440 |

4360 |

4500 |

|

2012��5�� |

5012 |

4080 |

3790 |

3840 |

4230 |

4165 |

4440 |

4250 |

4500 |

|

2012��6�� |

4812 |

3910 |

3720 |

3710 |

3980 |

3985 |

4260 |

4180 |

4400 |

|

2012��7�� |

4612 |

3850 |

3590 |

3710 |

3800 |

3785 |

4180 |

3960 |

4400 |

|

2012��8�� |

4412 |

3700 |

3440 |

3560 |

3730 |

3585 |

3880 |

3640 |

4000 |

|

2012��9�� |

4312 |

3510 |

3190 |

3310 |

3480 |

3405 |

3540 |

3550 |

3800 |

|

2012��10�� |

4312 |

3500 |

3190 |

3310 |

3480 |

3405 |

�� |

�� |

3800 |

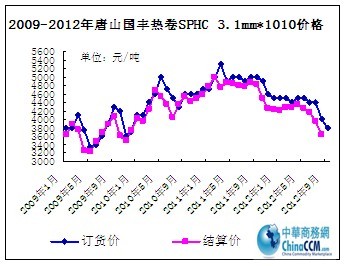

ͼʮһ����ɽ��������C�ϼ۸�����ͼ

��ɽ�����������9�·ݽ���۸�10�·ݳ����۸��� ����������£�1��9�·ݽ������ߣ������ڵ������������µ�90Ԫ/�֣���SPHC 3.1mm*1010���������������Ϊ3550Ԫ/�֣��жҼӼ�90Ԫ/�֡�2��10�·ݶ������ߣ������ڵ�����������ά�ֲ��䣬��SPHC 3.1mm*1010����������������Ϊ3800Ԫ/�֣��жҼӼ�90Ԫ/�֡����ϼ۸��Ϊ�ֿ��˰�۸�ִ������2012��9��26����ִ�С��ӹ�����������������ֳ��ȼ���Ϊ�dz����ԣ���������Ϳ���г���˵������C�ϵ����Ƚ������ڶ�п�Ͳ�Ϳ�۸�������������С�

2��п���۸�

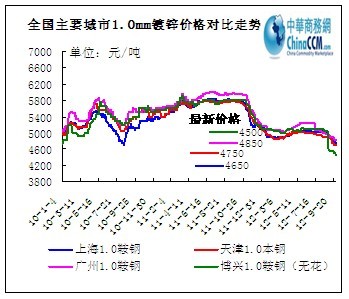

ͼʮ�����Ϻ�0��п���۸�����ͼ

����п������������̬�ơ���ֹ����ĩ�������ֻ��г�0#п������������15300-15400Ԫ/�֣�1#п������������15250-15350Ԫ/�֡�Ŀǰ��ŷԪ���������Լ��й��Ĵ̼�������½����¯�����ù����г������ϳ�����������С����������ת���µ��ļ���Ҳ�����ԣ�Ԥ���г���������̼����ߵ����ú��г���ע��ع���ƣ���IJ�ҵ�������������ں����������Ȼ֧��п�ۣ�����������Ϣ������������п���������Ӵ�Ԥ�ƶ��ڽ��������������顣

�ġ������г�

����9�·ݣ����ʸֲ��г������˳���������ϵ������»����ƣ������������ȼ���������������ֳ������������й�����Ͷ�������Լ�����QE3�������ߴ̼������ʴ�����Ʒ����ȫ�����������������ʯ�ͷϸֵ�ԭ���ϼ۸�����߸ߣ��Ӷ�֧�Ÿ������ȡ��г������������ӣ����������ޡ�9�·���Ѯ��ʼ������QE3��Ӱ��������Լ�����������������ʸּ������ߵ͡������г���Ų���ȴ���ڴ���ʮ�ij��֡�

ŷ���г�

ŷ�ޱ�ƽ���г������㣬�����ߵ͡����������Լ�����ͼ���Դ��ӿ��Ӱ�죬ŷ�ޱ�ƽ���г��ٶȳ�ѹ����ŷ����9�²�10�·����Ⱦ�9�³���505-520ŷԪ/�֣�9�µ��»���510ŷԪ/�֣���ʵ�ʳɽ���ƫ�ͣ���ŷ10�·���������۴�595-615ŷԪ/���µ���585-615ŷԪ/�֣���ŷ9�²��к�屨560-580ŷԪ/�֣�721-747��Ԫ/�֣�������ŷ����ŷ����9�²�10�·����Ⱦ����۴�480-490ŷԪ/���µ���480ŷԪ/�֣���ŷ10�·���������۳�����570-585ŷԪ/�֣���ŷ9�²��к�屨510-530ŷԪ/�֡�

���ڷ��棬�����Ⱦ��Ա�ŷ���۴�520-545ŷԪ/��CFR��653-685��Ԫ/�֣�������500-525ŷԪ/��CFR��643-675��Ԫ/�֣�����������Ա�ŷ�������۴�575-600ŷԪ/��CFR�»���570-595ŷԪ/��CFR�������Ƚ���п�Ա�ŷ�������۴�595-640ŷԪ/��CFR������580-620ŷԪ/��CFR������10-11�·����к��Ա�ŷ������520-550ŷԪ/��CFR����ŷ����11�·����к����ڼ۱�500-510ŷԪ/��CFR��647-659��Ԫ/�֣�������ŷ�������Ⱦ�����ŷ�������۴�485-515ŷԪ/��CFR������474-505ŷԪ/��CFR�������������ŷ�������۴�555-570ŷԪ/��CFR�»���545-560ŷԪ/��CFR�������Ƚ���п����ŷ�������۴�605-620ŷԪ/��CFR�»���570-575ŷԪ/��CFR������10-11�·����к�����ŷ������510-520ŷԪ/��CFR����ŷ11�·����к����ڼ۱�490-500ŷԪ/��CFR���й��к����Դ���ϱ�ŷ���۶���500ŷԪ/�����¡�ó���̱�ʾ�г������㣬�������˲ɹ���

�����г�

������ƽ���г������������Ⱥ��»���������4�����Ⱥ�9�·����������ֻ��г���ʼ�»����ɽ�����ƽ���������Ⱦ������۴�660-680��Ԫ/�̶��»���620-630��Ԫ/�̶֣������ɽ��۵���610��Ԫ/�̶֣���������۴�760-780��Ԫ/�̶��»���730-740��Ԫ/�̶֣���9�³����µ�40-50��Ԫ/�̶֣��������ֳ��������а�۸��µ���38��Ԫ/Ӣ����760��Ԫ/�֣�������֮ǰ��39��Ԫ/Ӣ����780��Ԫ/�֣�����˹�ٸ۽����а�۸�Ϊ36.5-38��Ԫ/Ӣ����730-760��Ԫ/�֣����������Ϊ��Ŀǰ��������۸���δ���ף�δ�����ܽ����һ���»�������ݳֹ���̬�ȣ�������ɹ���

�����г�

���ޱ�ƽ���г����۴����������й������������̼���ʩ��̨������ʯ���ڸ������ֻ��������ڱ��۸����߸ߡ��й��ֳ��ϵ���11�·����Ⱦ����ڱ��ۣ���ҵ�������Ⱦ�������515-520��Ԫ/��FOB����10�·ݷ�����Դ����10-15��Ԫ/�֡��й�������ڼ����ǣ�����ɽ���Ϊ590-600��Ԫ/��FOB��11�·ݴ��ڣ�9�³���570��Ԫ/��FOB���й��к����ڱ��ۼ������ǡ�����11�µ�12�³�������ҵ�������к��ɽ���Ϊ520-525��Ԫ/��FOB����10�·ݷ�����Դ495-500��Ԫ/��FOB����10-20��Ԫ/�֡��й�11�·����Ƚ���п���ڱ�������10��Ԫ/�֣���������Ϊ620-630��Ԫ/��FOB���ڡ������������������Ⱦ��ۼ����»�������һЩ�����̱�����������Ʒ��Ϊ78-79��Ԫ/�֣�695-704��Ԫ/�֣�����Щ�����̱����������͡����ڷ��棬�й��ֳ���ߵ��������Ⱦ����ۡ�10�·����������ĺ�����Ʒ����������5-10��Ԫ/����515-520��Ԫ/��CFR��ǰ�ڵ������Ⱦ��ɽ���505-510��Ԫ/��CFR����9�³���25-30��Ԫ/�֡��ڡ�ӡ�ȡ���9�·����ź����г���ӡ�ȱ������Ʒ�����ӡ�ȹ��ڱ�ƽ���г��������ȡ��й��ͺ�����ҵ���Ⱦ���ӡ�ȱ��������ϵ�10��Ԫ/����535-545��Ԫ/�֣�CFR����ǰ��10-11�·����Ⱦ��ɽ���Ϊ520-525��Ԫ/��CFR����545��Ԫ/��CFR���ڵ��Ⱦ������ϸ���˰��֮�ϼ�36750-37000¬��/�֣�683-688��Ԫ/�֣���ӡ�ȹ����Ⱦ�������Ϊ40500-40750¬��/�֡�����10-11�·�����������й����ձ�Ϊ������ӡ�ȱ�640-645��Ԫ/�֣�CFR�����ɽ����³���595-600��Ԫ/��CFR������ɽ���8������Ѯ���ɽ���Ϊ620-625��Ԫ/��CFR����645��Ԫ/��CFR���ڵ�����ټ��ϸ���˰��֮���ۺ�43500-43750¬��/�֣�809-813��Ԫ/�֣���ӡ�ȹ��������˰�۸�Ϊ46500-47000¬��/�֡�ӡ�Ƚ������ڲ��������4000-5000¬��/�ֵ�ʱ��Żῼ�ǽ��ڡ�������ҵ����壨��Ҫ�����й�����ӡ�ȱ��۴�535-540��Ԫ/�֣�CFR����������540-545��Ԫ/�֣�CFR�������¼�λ�ɽ�������ɽ�����һ������ǰ���ɽ���555-560��Ԫ/�֣�CFR����

����Ԥ��

�ܶ�����������Ӱ�죬9�·ݹ��ʸֲ��г������������ɽ����������ӣ�����������ʱ����̣����������֧���£�9�µּ��ٴγ��ֻ��䡣�̼ҹ�����̬����ǰ���ֹ۵�Ԥ���Ϊ������������Ȼ�˴η�������ʱ��϶̣���һ���̶��ϻ����˸ֳ��Լ�ó���̵Ŀ���ѹ��������10�·��г����ƣ������̼���Ϊӭ�������������ּ��������Ƴ��ȡ�����ó��������Ϊ���г��IJ�ȷ�����ؽ϶࣬���ڸ�����������Ԥ�⡣Ȼ����������Ϊ��9�·ݹ��ʸ��е������Ժ��ڸּ���������֧�š�10�·�ӭ����ͳ�����������������������ӣ��Ӷ�֧�Ÿּ����ȡ�������ԭ���ϼ۸�����������Լ��ն˵İ���ɹ��Ӵ�ּ۵�����ѹ�������̼ҽ���������ץס����Ӵ�������Ǹ������м�äĿ������

�塢2012��ʮ�¹���Ϳ���г��������Ԥ��

9�·ݹ��ڸ���������һ�ֹ�ɽ��ʽ�����飬����Ϳ���г�������Ԥ�ڳ����˴����������Ĺ��̣�������ԣ��ּ��ڼ��Ǽ���֮���г��������ָ������м������������顣

���ȣ�ȫ��������ߴﵽ��ǰ����״̬����һ���̶���֧���г�Ͷ���ߵ�����г���Ϊ���г�Ԥ�ں�ת��������̬�õ�Ťת���Ӻ���濴�����������������潫��ʮ���γ�һ���Ϻõ������˳������ڹ���Ϳ���г���˵�����������̬���ǵ�ǰ��Ϊ��ע������֮һ��

��Σ�ʮ�´�ͳ���������������Բ��ܺ��ӣ��ն���������������ɹ��ȳ������ܹ��ھ����Խ�ƣ����ʵ�徭�ú��Ѷ�ʱ����ŤתǬ��������ʮ���٣�������Ԥ�ڵ��Ǹ�����������Ⱦ���Ҫ�á����������ʾ���촬����е��ҵ�Խ����ڵͳ������������ҵ����������Ԥ��Ҫ�ã�����Ϳ�Ʊ�����������һ��֧�š�

�ٴΣ�ԭ����Ԥ������֮��ĵ�����ȶ�һ���̶����������θֲļ۸����пռ䣬����Ϳ�Ʋ�Ʒ���ԣ�п��������SPHC�Լ���Ӳ����ļ۸�֧�����÷dz����ԣ�ʹ�ö�п�Լ���Ϳ��Ʒ�ļ۸�������Ȼ�����

����ڸּ�һ�����۵�����̬����Ȼ���ڣ���������9�·ݵļ��Ǽ���֮���н��ڹ���֮��ع��г���������������������ź��ڸּ۵ij������ǣ����ų��ֳ������Ӵ������Ų����г���Ӧ�������ӵ�����������г����϶����������ն�����Ķ�ʱ��ת�����ڸ����ϳ��ı乩�������״̬��ʹ�ù��ڸֲ��г��������ٵ�λ�ķ��ա�

�ۺ϶��ԣ�2012�����֮��ĸ��н�ӭ����Υ�ķ������飬�������ڹ��������徭�����������и߶�������ޣ��ڴ��Լ����ܹ�ʣ�ĵ��£���ó���������������Ϊ��

����Ϳ�ƹ���ں�������ﷴ������

(�ؼ��֣�9�¹���Ϳ�� ����š����� �����⾭������ Ϳ�Ʋ�Ʒ 8�¸���)