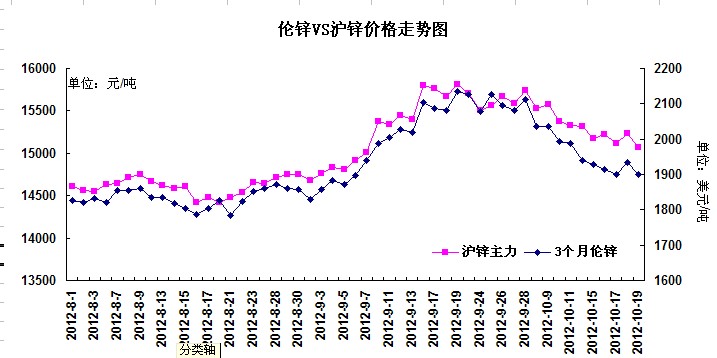

本周沪伦锌市总体波幅不大,从走势图上可以看出沪锌走势强于伦锌,沪锌整体走势相对平稳;伦锌市场受欧债问题影响,上涨困难,但短期下降幅度并不见大;欧元区商业活动连续第十个月萎缩,表明今年第四季度欧元区经济衰退;法国信用评级遭降,投资者忧虑欧债正在发酵,因而避险情绪升温,打击金属市场;美国楼市数据偏好,促使伦锌上行;欧元区财长就救援希腊问题未能达成一致,但有迹象显示希腊发放援助带快的磋商取得进展,在下周一(11月26日)继续开会讨论该问题,周五金属市场受此消息影响上涨。

周四公布“汇丰中国制造业采购经理人指数(PMI)预览”的11月初值数据跳升至50.4,创13个月最高位,此前已经连续一年在荣枯线50下方徘徊。上月终值为49.5。这传递出中国经济企稳回暖的更多讯号;电监会预计,10种有色金属由7.1%加快到14%,有色行业用电增速达12.77%,呈现快速增长,增速较上月回升7.32个百分点。有色用电量、汇丰PMI指数均出现回升态势,沪锌市场对中国基建拉动需求的转暖充满预期。

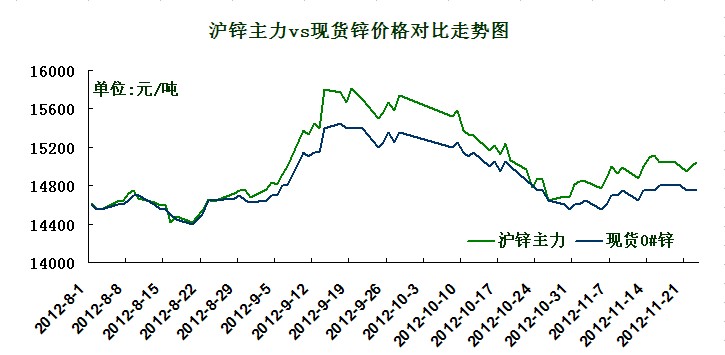

本周上海现货市场0#锌市场周均价在14720-14820元/吨,平均下跌50;1#锌主流成交价在14670-14770元/吨,平均下跌50元;进口锌报价在14750元/吨左右,价格优势较国产锌锭不明显,1#锌成交相对好些;本周冶炼厂惜售心态不改往日,尤其是参与过收储的冶炼企业,惜售情绪更甚,叫价坚挺;贸易商出货意愿较高,市场货源充足,下游按需采购,由于锌市走势尚不明朗,市场观望情绪较浓,总体成交量不大。

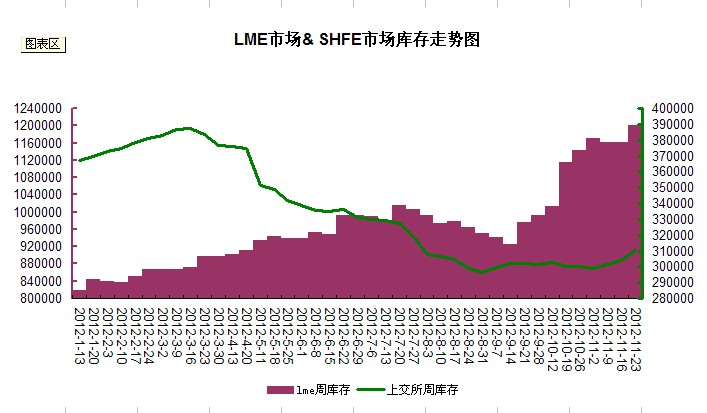

本周LME锌市场库存增加39575吨至1200550吨,上交所锌库存增加6571吨至310558吨,两市库存依然高位震荡,拖累锌价上涨动力。

海关数据显示,10月中国进口锌精矿19.38万吨,环比减21.22%,1-10月累计进口锌精矿239.71万吨,同比减11.26%。锌冶炼企业开工不高,导致锌精矿需求减少,进口锌精矿环比减少。此外,今年国内锌精矿产量增加明显,也抑制进口矿的需求。

国际铅锌研究小组(ILZSG)周一公布的月报显示,今年1-9月全球锌市供应过剩137,000吨。ILZSG表示,今年1-9月全球精炼锌消费量为924.1万吨,低于上年同期的938.0万吨。2012年1-9月全球精炼锌产量为937.8万吨,低于上年同期的971.0万吨。

本周基本面消息喜忧参半,锌库存持续增长加重市场忧虑情绪,消息面下周一欧元区财长会议成为市场关注焦点,预期希腊援助款或能敲定,若希腊出利好,将提振锌行情。

(关键字:沪锌 伦锌 欧元区)