|

期锌市场:本周初美国经济数据回暖,带动市场乐观情绪,伦锌止跌;随后在中国发布三季度和9月份经济数据显示中国经济三季度见底有望,近期的数据显示经济活动全面回暖,符合市场预期,锌价持稳;周五万众瞩目的欧盟峰会悄然落幕,欧盟领导人就欧元区银行业单一监管机制达成共识,但峰会对欧债近期焦点问题希腊及西班牙求援搁置一旁,这令市场信心受创,市场失望情绪激增,随投资者加重对欧债继续恶化的担忧,伦锌盘中跳水,报1882.0点,跌幅为2.08%。

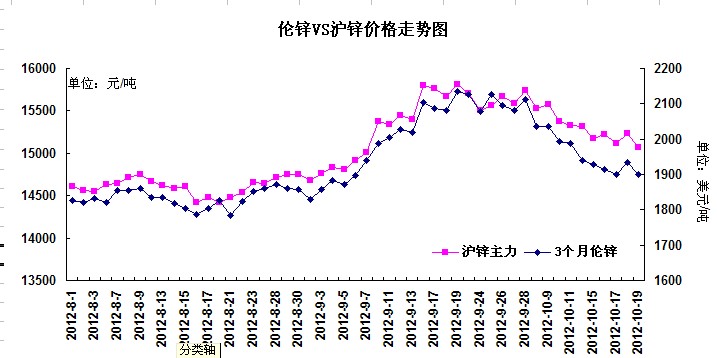

锌现货市场:本周沪期锌窄幅盘整,累计小跌;上海现货0#锌周均价在15050元/吨,较上周下跌150元;1#锌周成交均价在14960元/吨,较上周下跌150元;本周市场货源充足,现货市场悲观氛围笼罩,下游多数观望,以消耗前期库存为主;贸易商套利盘获利出货较多,商家对后市保持悲观,多数出货积极,品牌锌价格相对较低,本周葫锌近期产量上升,报价回落,老系统0#锌报16300元/吨附近,国产品牌成交稍好;进口锌价格较国产品牌价格优势不是太大,成交较清淡。

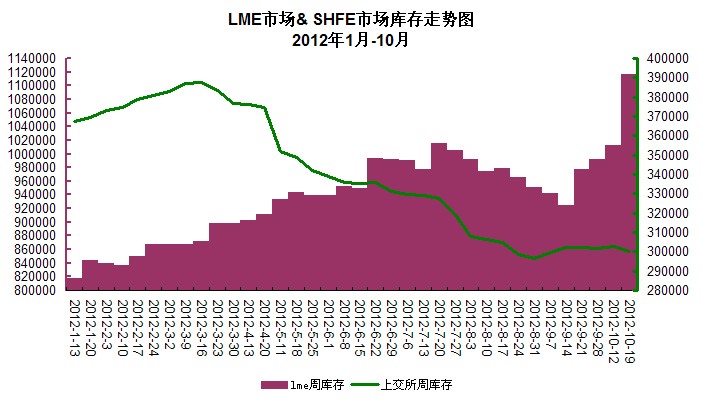

锌市库存:本周工业金属业内人士齐聚伦敦参加LME周的年会,令市场成交减少,加之市场对全球经济放缓担忧,本周伦敦锌库存大幅增长104100吨至1116075吨;上海期交所库存小幅减少2589吨至300267吨,两市库存整体都在高位,打压锌价上涨动力。

基本面:(国际)美国劳工部公布的数据显示,经季节性因素调整后,9月份非农就业人数增加11.4万人。而随着就业人数继续上升,美国9月份失业率从8月份的8.1%降至7.8%,为三年半以来的最低水平,并低于此前经济学家的预期;

美国9月生产者物价指数(PPI)月率上升1.1%,预期上升0.7%,前值上升1.7%。美国9月PPI年率上升2.1%,创3月以来最大升幅,预期上升1.8%,前值上升2.0%。汤森路透/密西根大学10月12日公布的调查显示,美国未来12个月经济前景指数初值为97,前值为87;未来一年通胀预期初值为3.1%,前值3.3%;五年通胀预期初值为2.6%,创2009年3月以来最低,前值为2.8%。9月份包括就业数据在内一系列美国经济数据表现都较为良好,显示出经济扩张步伐快于预期,美国经济显著复苏,有利于大宗商品走势。

国内:国家统计局15日公布数据显示,9月份居民消费价格同比上涨1.9%,涨幅重回再次回到2%以下,基本符合市场预期;9月份工业生产者出厂价格同比下降3.6%,创下2009年11月以来35月新低,略低于市场预期。9月份CPI和PPI双双低走,说明实体经济情况略有改善,但依然困难重重。货币政策的宽松预期将进一步加强,考虑到这段时间央行主要是采用公开市场操作来释放流动性的做法,预计第四季度将会更倾向于采取降息降准等措施,对经济实施更有力的刺激。

商务部周五发布的数据显示,9月份中国吸引外商直接投资84.3亿美元,较上年同期下降6.8%。

WIND统计数据显示,截至目前共有8家有色类企业公布了三季报,前三季度共计实现净利润13.5亿元,较去年同期的22.0亿元大幅下滑了39%;

中商观点:本周经济数据喜忧参半,周五欧盟峰会落幕,加重投资者对欧债继续恶化的担忧,打击基本金属市场,料伦锌将低价运行;受外盘影响预计下周沪锌难有起色,带动现货锌价回调。

(关键词:伦锌 锌价 欧盟峰会 )