宏观面:(国际)欧盟统计局周五公布的数据显示,欧元区11月通胀率降至近2年来的最低水平;欧元区11月调和消费者物价指数(CPI)初值年率上升2.2%,低于市场预期的2.4%;欧元区10月失业率触及历史最高水平,失业人口增加17.3万,凸显了该地区劳工市场局势的严峻,表明欧洲经济仍面临较大压力。欧盟和国际货币基金组织放下分歧并联合在一起解决了希腊问题,市场风险情绪因此大幅攀升。

美国劳工部周四公布的数据显示,美国11月24日当周初请失业金人数下降2.3万人,至39.3万人,预期为39.0万;11月29日美国政府发布的三季度GDP环比年化增长率上调至2.7%,尽管略低于预期,但是得到了大幅上修,给市场带来提振;10月份美国成屋预售指数环比上涨5.2%至104.8,好于市场预期的0.8%,成屋预售指数同比增幅为13.2%;美联储周四发表讲话,对美联储当前正在执行中的新一轮量化宽松措施(QE3)表示支持,并暗示美联储将在明年进一步扩大QE3的资产收购规模;本周美国经济数据良好,“财政悬崖”得以解决,利多金属市场。

国内:国家统计局和物流协会周末联合发布的数据显示,11月份中国制造业PMI由前月的50.2小幅回升至50.6,比上月上升0.4个百分点,持平于市场预期,该指数连续第二个月居于50之上并创出七个月以来高位;中国工业企业10月利润增幅明显扩大,同比增长20.5%,1-10月份累计利润出现今年以来首次正增长,显示中国经济企稳的态势确立;这同样意味着,中国经济企稳态势进一步巩固,四季度经济企稳回升;但中小企业制造业复苏乏力,表明中国经济反弹力度和持续时间仍有诸多不确定性。总体来说市场氛围有所缓和。

国务院副总理李克强会见世界银行行长金墉,就深化中国与世行合作等交换了意见。李克强指出,中国已进入中等收入国家行列,但发展还很不平衡,尤其是城乡差距量大面广,差距就是潜力,未来几十年最大的发展潜力在城镇化。

本周央行公开市场操作将净回笼资金400亿元,为连续第四周净回笼。不过,市场人士表示,央行连续净回笼是基于财政存款阶段性释放;近期国内财政存款大量释放,央行必须以净回笼回收流动性,但也可以说明基建工程开工率大增,锌下游需求被拉动。

锌、锌精矿产量:中国有色金属工业协会公布数据显示,10月国产锌锭42.22万吨,环比增加9.51%;1-10月累计产392.87万吨,同比减6.23%。认为,9月份锌价推升,也是刺激国内冶炼厂增加产量的直接原因。月度冶炼调研显示,10月国内锌冶炼企业开工率近70%,创下今年以来最高值。9月份起,锌价经历了一波强劲的推升,同时,锌精矿的加工费也相应升高,这使得冶炼企业生产能获得微薄利润。根据的调研,国内冶炼厂9月份时,就开始大规模恢复生产。10月份,国内各大冶炼厂生产保持正常。从协会公布的分地区产量来看,青海地区增幅最大,达到228%,主要因为西部矿业旗下冶炼厂9月份进行例行检修,10月份检修结束,因而贡献增幅。

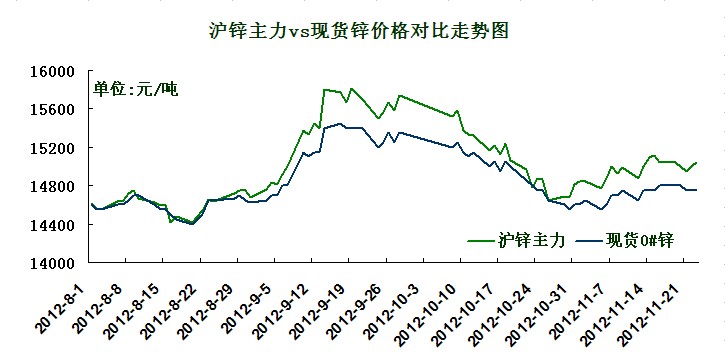

锌市走势:本周欧元区和美国经济数据显示走强迹象,LME市场基本金属大幅上扬,三个月伦锌周均价在2006.4美元/吨,周涨幅4%,创9月中旬以来的最大单周涨幅;本周沪期锌价格震荡中上行,沪锌主力合约收盘周均价在15020元/吨,周涨幅逾1.3%,走势上来看,沪期锌涨幅相对伦锌表现弱一些。本周上海现货市场0#锌周均价在14880元/吨,周均上涨200元;1#锌周均价在14830元/吨,周均上涨200元。本周上游冶炼厂逢高价少量出货,厂家对市场对市场放货表现迟疑;贸易商出货积极,下游订单未有回暖,对锌价高位震荡走势,普遍维持观望心态。市场认为基本面无有实质性利好,消息面过后价格将回归到锌市疲弱的基本面。

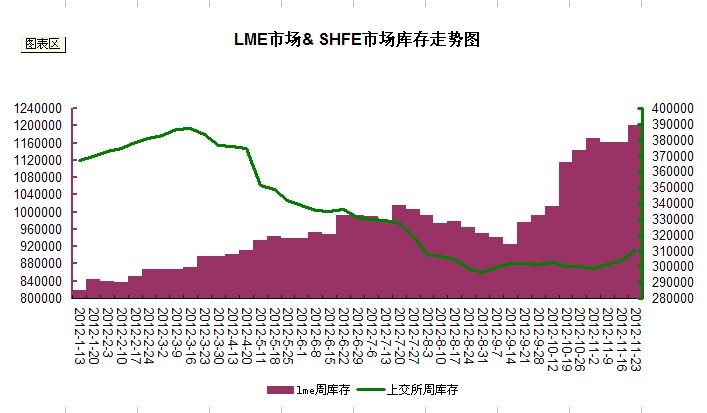

锌市库存:LME锌减少1375吨至1199175吨,上交所库存减少3736至306822吨,两市库存本周略有减少,库存压力依然较大。

中商观点:本周市场暂时解除对美国财政悬崖的担忧,LME锌受欧元区和美国经济数据带动走强;近期国内财政存款大量释放,也可以说明基建工程开工率大增,锌市需求或被拉动,短期市场对基本面信心转暖,提振锌价;后期如果无更多实质性利好,锌料将回归疲弱基本面维持偏空的走势。

(关键字:伦锌 沪锌 美国经济数据 LME市场)