本周是2013年的第41周,2013年第194个至第198个交易日,本周是中国国庆节后的第一周,期镍继续呈现震荡走势,先抑后扬,探低后再度上涨,减少了跌幅;LME期镍内盘收在13920美元/吨,跌130美元/吨,跌幅0.93%;外盘电子盘收在13907美元/吨,跌42美元/吨,跌幅0.30%。

周一,伦敦镍金属进入了2013年第194个交易日,LME期镍内盘在前日14055美元/吨的基础上,低开90美元/吨,开在13960美元/吨;期镍电子盘低开9美元/吨,开在13940美元/吨;周二才是中国国庆节后的第一天;由于美政府出现17年来首次停摆,震惊市场;加之市场更担忧,随着美国债务期限的临近,担心美国违约;故周初LME镍金属市场同其他基本金属一道,反复震荡,整体走低;故期镍内盘和期镍电子盘高点在周一,分别为14000美元/吨和14071美元/吨;期镍内盘低点在周三,为13655美元/吨;期镍电子盘低点在周四,为13651美元/吨;周末,由于美国债限谈判有松动,期镍金属在周五走高,而减少先前的跌幅,则内盘和电子盘的振幅分别为345美元/吨和420美元/吨,振幅缩小。

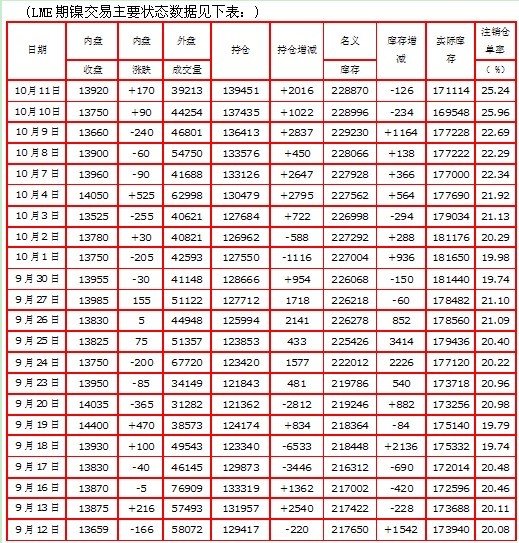

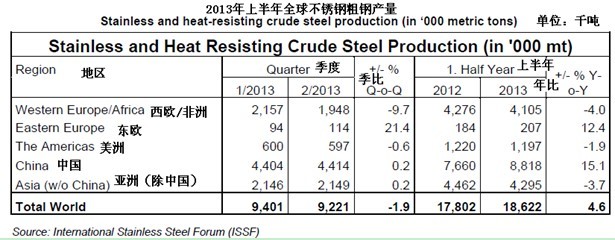

因前周库存227562吨,本周库存228870吨,故本周LME镍库存总量净增1308吨;本周的周一、周二和周三,LME注册仓库的库存再度连续刷新历史最高纪录达到227928吨、228066吨和229230吨,彰显需求疲弱。本周镍金属库存注销仓单率波动走高,注销量也在周一、周三和周四创出新的纪录,达到50928吨、52002吨和59448吨;交易量波动,总体减少,持仓量持续增加。 本周有以下较突出的影响事件: 周一,上周六(5日),美众院通过的议案,批准政府重新开门后给停工雇员补薪。得到美国两党议员支持,以407票赞成、无人反对的结果通过。不过,议案还需由民主党掌控的参议院批准并经总统贝拉克·奥巴马签字方可成为法律。美政府停摆期间,美国航天局、环境保护署、劳工部、内政部、财政部、能源部、卫生与公众服务部等部门所受冲击最大,被迫停工的雇员都超过各自总雇员人数的50%。受美政府关门影响,奥巴马取消了访问亚洲的行程。 周二,美国国会将在召开关门会议,众议院共和党与民主党将单独开会。市场在继续评估美国的违约可能。美国历史上有过五次债务违约,第五次是1979年,由于美国政府工作的疏漏,导致一小部分债券的利息支付发生延误。这次并非政府无钱。而最近的无钱的违约是第四次的1934年,美国罗斯福执政期间无力偿还一战的战争债务,并拒绝用黄金赎回。 国际货币基金组织下调其全球今明两年增长预期,并告诫美国政府违约将“严重损害”世界经济。周二,汇丰公布9月份的汇丰中国服务业采购经理人指数(PMI)从8月份的52.8环比微幅降至52.4,为今年3月以来次高位;表明服务业增长速度放缓。其中就业分项指数升至50.3,上月一度回落至48.9的萎缩区域。该读数高于50则表明该行业活动扩张。 周三,市场消息称,奥巴马将提名现年67岁的珍妮特-耶伦(Janet Yellen)为美联储主席伯南克的继任者,由此美元兑主要货币汇率开始下滑,因市场预计她可能不会匆忙退出刺激政策。据周三美联储公布的9月货币政策会议纪要显示,大多数美联储货币政策制定者都表示央行可能从今年开始削减债券购买计划的规模。在9月17-18日的会议上,美联储出人意料的宣布维持每月购买850亿美元资产的计划规模不变。现在人们认为,美联储开始缩减量化宽松(QE)的时间可能进一步后延。美联储的下次政策会议将在10月29至30日召开。 周四,市场消息称,美国财长表示总统奥巴马并没有排除短期上调债务上限的可能性,为深入讨论争取时间。 周五,美国国会众议院共和党提出了短期上调债务上限的协议,降低了美国政府违约的可能性。如果不上调债务上限,美国政府将在 周一,在香港交易所上市公司大明国际控股公布公告称,2013年7-9月这3个月,公司不锈钢销售量为28.61万吨,同比增长51.2%;而加工量同比增长56.7%至约40.63万吨,加工比率同比增加3.6%至1.42%。另外,2013年1-9月,公司不锈钢的销售量为约70.74万吨,同比增长37.3%,而加工量同比增长41.1%至约100.99万吨,加工比率增至1.43%。此外,7-9月碳钢销售量为84195吨,加工量则为75943吨;而前9个月吨销售量则为约15.46万吨,加工量约为14.57万吨。 周二,国际不锈钢论坛(ISSF)公布的最新统计数据显示,2013上半年全球不锈钢产量实现进一步增长,再创历史新高,达1860万吨,同比增加80万吨,增幅达4.6%。但是按地区和国家分析情况各异,从减少15%到增长15%。上半年亚洲(不含中国)不锈钢产量同比减少3.7%至430万吨。其中,印度实现增长,但日本、韩国和中国台湾则出现下滑。中国上半年不锈钢产量为880万吨,同比增加15.1%。目前亚洲占全球不锈钢产量比重达70%。西欧/非洲上半年不锈钢产量出现萎缩,同比下滑4.0%至410万吨。该地区不同国家产量下滑百分比从2%到15%不等。美洲地区上半年不锈钢产量同比下降1.9%至120万吨。东欧地区上半年不锈钢产量同比增加12.4%,主要因俄罗斯表现强劲。季度环比,全球不锈钢产量出现下滑。与第一季度相比,除东欧外,全球其他地区第二季度不锈钢冶炼活动均出现停滞或下滑。第二季度中国不锈钢产量季比仅增加0.2%,亚洲季比减少3.9%,美洲季比下滑2.7%,西欧非洲季比减少5.6%。不过全球第二季度920万吨的不锈钢产量为有史以来最高。 根据土耳其数据局YUIK提供的数据,今年8月,土耳其不锈钢扁平材的进口量达41,889吨,同比增长70%,月环比下滑1.28%。同时,8月,土耳其不锈钢扁平材的进口额达9620万美元,环比下滑4.1%,同比增长47.4%。2013年8月,土耳其进口自意大利的不锈钢扁平材共计9,550吨,而进口自台湾的量为7,483吨。今年前8个月,土耳其不锈钢扁平材的进口量共计309,113吨,同比增长25.6%。 巴西工业和外贸部商会,Camex称,其对进口自德国、中国、韩国、芬兰、台湾和越南的奥氏体系不锈钢冷卷征收反倾销税,该税有效期为5年,幅度为235.59美元/吨至1,076.86美元/吨。在2011年12月递交了申请书之后,反倾销调查于2012年4月开始进行。涉及海关税号为7219.32.00, 7219.33.00, 7219.34.00, 7219.35.00 和7220.20.90。 周三,矿业巨头必和必拓公司(BHP Billiton Ltd.)表示,旗下位于哥伦比亚境内的Cerro Matoso镍矿已暂时关闭,此前原住民举行了为期两周的抗议活动。该镍矿产量约占全球镍产量的4%。罢工给镍市场带来的影响或将减弱,因全球镍供应过剩。供应过剩已导致去年镍价下跌约四分之一。伦敦金属交易所(LME)三个月期镍周三收低1.7%,报每吨13,660美元。Cerro Matoso公司方面在一份声明中表示,做出关闭矿场的决定是为工人的安全考虑,其并称,抗议者要求给予他们“经济补偿”。不过其并未给出理由,此次纠纷可能只有通过法庭来解决了。其并称:“这暗示从现在起,将不会有镍铁合金生产或相关活动产生....直到情势能够允许公司进行正常运营。”矿业部的一位消息人士表示,抗议者声称露天开采项目造成的污染损害了他们的健康,进而要求索赔。一份声明称,矿业部长Amylkar Acosta已请求抗议者终止在该矿场的抗议活动。周一,俄罗斯诺里尔斯克镍业公司(Norilsk Nickel)的一位高管表示,他预计全球镍价要出现大幅走高需花两年左右的时间,因目前全球镍产量中约有三分之一的生产并未盈利。Cerro Matoso矿位于哥伦比亚科尔多巴省北部。根据国家矿业机构的数据,2012年哥伦比亚的镍铁合金产量超过了47,000吨。公司表示,为避免对其电炉造成损坏而采取的措施不大可能持续很久,如果运营长久遭遇破坏,将最终导致不可逆性损害。 周四,公布的一份行业报告显示,中国不锈钢产量跳增,推动今年上半年全球不锈钢产量升至纪录新高,尽管发达国家需求增速放缓及不锈钢价格疲软。根据国际不锈钢论坛(International Stainless Steel Forum)公布的数据,2013年上半年全球不锈钢产量较上年同期增加4.6%,至创纪录的1860万吨。这个增幅主要归因于中国,该国的不锈钢产出大增15%至880万吨,从而抵消掉东欧以外其它所有地区的产量下滑。英国商品研究机构(CRU)的资深分析师Mark Beveridge表示,中国国内的不锈钢需求与工业生产的趋势一致,后者今年迄今的升幅介于8.8%-10.5%之间。在上一年中,不锈钢需求增速曾远高于工业产出水平。Beveridge称:“中国国内不锈钢消费量增速稳固,不过不再是15%。推动整体产出增加的因素是出口的增长。”今年上半年,亚洲(除中国外)的不锈钢钢产量减少3.7%,至430万吨。此间,西欧不锈钢产量下滑4%至410万吨。Beveridge表示:“在欧洲,今年进口量增加,这抢占了国内生产商的份额。”美洲国家今年上半年不锈钢产量为120万吨,较去年同期减少1.9%;东欧不锈钢产量增加12.4%至207,000吨。根据CRU index,在过去两个月中不锈钢价格已微幅上涨,不过同比下滑约6%,且较2007年所及的高点下挫50%左右。总部位于英国的钢铁谘询公司MEPS在其网站上的一份报告中称,预计不锈钢需求将稳步上升。9月大多数产品的价格上涨。买家在第四季度稍晚可能会增加采购,2014年初进行交割,“这将导致新年之前价格出现一些上涨”。如果经济形势正如预期那样改善,明年市场信心将恢复。预期第一季度钢铁厂投入支出将增加。因此,2014年上半年可能是不锈钢交易价持续复苏的起点。 周五,巴克莱银行(Barclays)在一份报告中称,从今年LME金属周可以看出投资者缺乏确信且情绪各异。全球商业信心改善和中国经济企稳令他们感到鼓舞,但大多数金属的具体前景却不怎么乐观。目前市场供应加速增长,中国投资者态度悲观,他们担心中国最近的经济改善势头或逐渐消退。巴克莱称,从LME金属周年会的反馈上看,市场参与者对锌和铝持中性到看跌的态度,对铜持中性态度。巴克莱称,市场对镍正变得乐观,市场看涨铅价和锡价。巴克莱预计,2013年镍均价为15048美元/吨,2014年为14000美元/吨,2014年全球镍过剩预估在8.6万吨。 对于伦敦金属交易所(LME)的期镍,在2013.10.07-2013.10.11期间的表现及主要相关信息简述如下: 2013.10.07(周一),LME期镍内盘在前日14055美元/吨的基础上,低开90美元/吨,以13960美元/吨开盘,最高点14000美元/吨,最低点13896美元/吨,以开盘价点13960美元/吨收盘,跌90美元/吨,跌幅0.64%。期镍电子盘低开9美元/吨,开在13940美元/吨,亚洲时段盘初尽管中国仍然处在假日之中,稀疏的交易致使盘面下滑,处在低位盘整中,午后的盘面再度下行,低位盘整;欧洲时段盘初保持低位盘整,并出现全天最低点13813美元/吨,之后逐波震荡走高,波动加大,尾盘达到全天最高14071美元/吨后转头向下走低,实际收盘于13898美元/吨,跌51美元/吨,跌幅0.37%。 进入2013年的第194个交易日,LME注册仓库的库存净增366吨,增幅0.16%,增为227928吨,再度连续刷新历史最高库存纪录,彰显需求疲弱;注销量再增1056吨,增幅2.12%,增为50928吨,连续创出新的注销量纪录,注销仓单率达22.34%;故实际库存减690吨,减为177000吨。外盘交易量大减21310手,减为41688手,减幅33.83%。前日持仓量大增2647手,增为133126手,增幅2.03%。 美国三大股指具体情况为:道指下跌136.34点,收于14,936.24点,跌幅为0.90%;纳指下跌37.38点,收于3,770.38点,跌幅为0.98%;标普500下跌14.38点,收于1,676.12点,跌幅为0.85%。 周六(5日),美众院通过的议案,批准政府重新开门后给停工雇员补薪。得到美国两党议员支持,以407票赞成、无人反对的结果通过。不过,议案还需由民主党掌控的参议院批准并经总统贝拉克•奥巴马签字方可成为法律。美政府停摆期间,美国航天局、环境保护署、劳工部、内政部、财政部、能源部、卫生与公众服务部等部门所受冲击最大,被迫停工的雇员都超过各自总雇员人数的50%。受美政府关门影响,奥巴马取消了访问亚洲的行程。 周一,美国股市收跌。国会预算僵局仍然无解,令市场担心美国政府可能违约。美国政府继续关门。美黄金期货价格收盘上涨1.2%,报每盎司1325.10美元;美原油期货价格收盘下跌0.8%,报每桶103.03美元。收市较早的基本金属内盘涨跌各半,期锡跌幅稍大。期镍收于13960美元/吨,跌幅0.64%;期铜收于7245美元/吨,跌幅0.21%;期铝收于1855美元/吨,涨幅0.51%;期锌收于1877美元/吨,涨幅0.21%;期锡收于23674美元/吨,跌幅1.36%;期铅收2061美元/吨,涨幅0.73 %。 综合看,市场传递出的信号繁杂,美国政府继续停摆第7日,目前还毫无迹象恢复正轨。 2013.10.08(周二),LME期镍内盘在前日13960美元/吨的基础上小幅高开10美元/吨,开在13970美元/吨高点,最低点13866美元/吨,收盘13900美元/吨,跌60美元/吨,跌幅0.43%。期镍电子盘高开62美元/吨,开在13960美元/吨,亚洲时段盘初出现全天最高14000美元/吨后,呈现逐波小幅震荡下滑态势,午盘前后总体处在小幅区间整理之中,中国的国庆假日结束,观望情绪浓厚;欧洲时段盘初继续保持低位小幅区间盘整,尾盘脱离区间盘整,跳水跌势,出现全天最低点13845美元/吨,最终实际收盘于13880美元/吨,跌18美元/吨,跌幅0.13%。 进入2013年的第195个交易日,LME注册仓库的库存净增138吨,增幅0.06%,增为228066吨,再度连续三日刷新历史最高库存纪录,彰显需求疲弱;注销量减84吨,减幅0.16%,减为50844吨,注销仓单率达22.29%;故实际库存增222吨,增为177222吨。外盘交易量大增13062手,增为54750手,增幅31.33%。前日持仓量增450手,增为133576手,增幅0.06%。 美国三大股指具体情况为:道指下跌159.71点,收于14,776.53点,跌幅为1.07%;纳指下跌75.54点,收于3,694.83点,跌幅为2.00%;标普500下跌20.67点,收于1,655.45点,跌幅为1.23%。 周二,美股大幅收跌下挫2%。美国政府预算问题以及政府借债上限的担忧情绪继续令投资者感到不安。美国政府部分关门已进入第二周,债务上限僵局尚无达成协议的迹象。国会两党领袖均表示,对方应该采取行动解决政府关门问题和避免债务违约。美原油期货价格收盘上涨0.5%,报每桶103.49美元。美黄金期货价格收盘小幅下跌50美分,报每盎司1324.60美元。收市较早的基本金属内盘涨跌不一,期锡期镍收跌。期镍收于13900美元/吨,跌幅0.43%;期铜收于7268美元/吨,涨幅0.32%;期铝收于1865美元/吨,涨幅0.54%;期锌收于1885美元/吨,涨幅0.43%;期锡收于23550美元/吨,跌幅0.52%;期铅收2093美元/吨,涨幅1.55%。 周二,美国国会将在召开关门会议,众议院共和党与民主党将单独开会。市场在继续评估美国的违约可能。美国历史上有过五次债务违约,第五次是1979年,由于美国政府工作的疏漏,导致一小部分债券的利息支付发生延误。这次并非政府无钱。而最近的无钱的违约是第四次的1934年,美国罗斯福执政期间无力偿还一战的战争债务,并拒绝用黄金赎回。 周二,国际货币基金组织下调其全球今明两年增长预期,并告诫美国政府违约将“严重损害”世界经济。周二,汇丰公布9月份的汇丰中国服务业采购经理人指数(PMI)从8月份的52.8环比微幅降至52.4,为今年3月以来次高位;表明服务业增长速度放缓。其中就业分项指数升至50.3,上月一度回落至48.9的萎缩区域。该读数高于50则表明该行业活动扩张。 综合看,市场传递出的信号繁杂,美国政府继续停摆第8日,目前还毫无迹象恢复正轨,美国两党的角逐依然继续,仍需时日。 2013.10.09(周三),LME期镍内盘在前日13960美元/吨的基础上低开50美元/吨,开在13850美元/吨,高点13861美元/吨,最低点13655美元/吨,收盘13660美元/吨,大跌240美元/吨,跌幅1.73%。期镍电子盘低开43美元/吨,开在13837美元/吨,亚洲时段成交稀疏,午盘前后总体处在小幅区间整理之中,中国的国庆假日结束后第二日,观望情绪依然浓厚;欧洲时段盘初继续保持小幅区间盘整,盘中出现全天最高13937美元/吨后,呈现逐波小幅震荡下滑态势,尾市跌幅加大,持续滑落,跳水至最低点13660美元/吨,几乎以最低点收盘,实际收盘于13690美元/吨,大跌190美元/吨,跌幅1.37%。 进入2013年的第196个交易日,LME注册仓库的库存大幅净增1164吨,增幅0.51%,增为229230吨,再度连续四日刷新历史最高库存纪录,彰显需求疲弱;注销量大增1158吨,增幅2.28%,增为52002吨,注销量达新的历史最高纪录,注销仓单率达22.69%;故实际库存仅增6吨,增为177228吨。外盘交易量大减7949手,减为46801手,减幅14.52%。前日持仓量大增2837手,增为136413手,增幅2.12%。 美国三大股指具体情况为:道指上涨26.58点,收于14,803.11点,涨幅为0.18%;纳指下跌17.06点,收于3,677.78点,跌幅为0.46%;标普500上涨0.96点,收于1,656.41点,涨幅为0.06%。 周三,美国股市收盘涨跌不一。关于结束政府部分关闭状态的谈判正在举行。美12月交割的黄金期货价格下跌17.40美元,收于每盎司1307.20美元。美11月交割的原油期货价格下跌1.80美元,收于每桶101.61美元。收市较早的基本金属内盘除期锌微红外其余全部收跌,期铜跌幅第一。期镍收于13660美元/吨,跌幅1.73%;期铜收于7100美元/吨,跌幅2.31%;期铝收于1858美元/吨,跌幅0.38%;期锌收于1886美元/吨,涨幅0.05%;期锡收于23400美元/吨,跌幅0.64%;期铅收2075美元/吨,跌幅0.86 %。 周三,市场消息称,奥巴马将提名现年67岁的珍妮特-耶伦(Janet Yellen)为美联储主席伯南克的继任者,由此美元兑主要货币汇率开始下滑,因市场预计她可能不会匆忙退出刺激政策。据周三美联储公布的9月货币政策会议纪要显示,大多数美联储货币政策制定者都表示央行可能从今年开始削减债券购买计划的规模。在9月17-18日的会议上,美联储出人意料的宣布维持每月购买850亿美元资产的计划规模不变。现在人们认为,美联储开始缩减量化宽松(QE)的时间可能进一步后延。美联储的下次政策会议将在10月29至30日召开。 综合看,距美国政府违约的最后期限剩下不到一周时间,美国两党的角逐依然继续;美国政府继续停摆第9日,毫无迹象恢复正轨。市场传递出的信号十分杂乱,距 2013.10.10(周四),LME期镍内盘在前日13660美元/吨的基础上大幅高开140美元/吨,开在13800美元/吨,高点13806美元/吨,以最低点13750美元/吨收盘,涨90美元/吨,涨幅0.66%。期镍电子盘低开12美元/吨,开在13678美元/吨,亚洲时段成交稀疏,午盘前后总体处在小幅区间整理态势,最低点13651美元/吨;欧洲时段逐波小幅上行,盘中波动加大,尾盘冲高至全天最高13861美元/吨后不能维持,转为跌势,抹去涨幅,收低于13752美元/吨,涨62美元/吨,涨幅0.45%。 进入2013年的第197个交易日,LME注册仓库的库存净减234吨,减幅0.10%,减为228996吨,结束连续四日刷新历史最高库存纪录;注销量大增7446吨,增幅14.32%,增为59448吨,注销量连续2日达到新的历史最高纪录,注销仓单率达25.96%;故实际库存大减7680吨,减为169548吨。外盘交易量减2547手,减为44254手,减幅5.44%。前日持仓量增1022手,增为137435手,增幅0.75%。 美国三大股指具体情况为:道指上涨323.03点,收于15,126.01点,涨幅为2.18%;纳指上涨82.97点,收于3,760.75点,涨幅为2.26%;标普500上涨36.15点,收于1,692.55点,涨幅为2.18%。 周四,美国股市大幅收高,道指涨2.18%创年内最大单日涨幅。美国国会众议院共和党领袖提出延长债务期限6周、不附带任何政策条件的计划,降低了美国政府违约的风险。美12月交割的黄金期货价格下跌10.30美元,收于每盎司1296.90美元。美11月份交割的原油期货价格上涨1.40美元,收于每桶103.01美元。收市较早的基本金属内盘无一下跌,期铝涨幅第一。期镍收于13750美元/吨,涨幅0.66%;期铜收于7145美元/吨,涨幅0.63%;期铝收于1882美元/吨,涨幅1.29%;期锌收于1895美元/吨,涨幅0.48%;期锡收于23400美元/吨,平盘;期铅收2075美元/吨,平盘。 周四,市场消息称,美国财长表示总统奥巴马并没有排除短期上调债务上限的可能性,为深入讨论争取时间。 周三,矿业巨头必和必拓公司(BHP Billiton Ltd.)表示,旗下位于哥伦比亚境内的Cerro Matoso镍矿已暂时关闭,此前原住民举行了为期两周的抗议活动。该镍矿产量约占全球镍产量的4%。罢工给镍市场带来的影响或将减弱,因全球镍供应过剩。供应过剩已导致去年镍价下跌约四分之一。伦敦金属交易所(LME)三个月期镍周三收低1.7%,报每吨13,660美元。Cerro Matoso公司方面在一份声明中表示,做出关闭矿场的决定是为工人的安全考虑,其并称,抗议者要求给予他们“经济补偿”。不过其并未给出理由,此次纠纷可能只有通过法庭来解决了。其并称:“这暗示从现在起,将不会有镍铁合金生产或相关活动产生....直到情势能够允许公司进行正常运营。”矿业部的一位消息人士表示,抗议者声称露天开采项目造成的污染损害了他们的健康,进而要求索赔。一份声明称,矿业部长Amylkar Acosta已请求抗议者终止在该矿场的抗议活动。周一,俄罗斯诺里尔斯克镍业公司(Norilsk Nickel)的一位高管表示,他预计全球镍价要出现大幅走高需花两年左右的时间,因目前全球镍产量中约有三分之一的生产并未盈利。Cerro Matoso矿位于哥伦比亚科尔多巴省北部。根据国家矿业机构的数据,2012年哥伦比亚的镍铁合金产量超过了47,000吨。公司表示,为避免对其电炉造成损坏而采取的措施不大可能持续很久,如果运营长久遭遇破坏,将最终导致不可逆性损害。 综合看,美国政府继续停摆第10日,美国两党的角逐尽管依然继续;但两党对债务上限时间期限上出现松动。缓解市场对于 2013.10.11(周五),LME期镍内盘在前日13750美元/吨的基础上高开80美元/吨,开在13830美元/吨,最高13940美元/吨,最低13805美元/吨,收盘13920美元/吨,大涨170美元/吨,涨幅1.24%。期镍电子盘低开29美元/吨,开在13723美元/吨,亚洲时段成交稀疏,午盘前疲弱走低,午盘后小幅上行,总体处在小幅区间震荡整理态势,欧洲时段之后不能继续保持而持续滑落至开盘的最低点13723美元/吨;随后逐波上行,快速冲高至全天最高13980美元/吨,最终收盘于13907美元/吨,大涨155美元/吨,涨幅1.13%。 进入2013年的第198个交易日,LME注册仓库的库存净减126吨,减幅0.06%,减为228870吨,注销量大减1692吨,减幅2.85%,减为57756吨,注销仓单率达25.24%;故实际库存大增1566吨,增为171114吨。外盘交易量减5041手,减为39213手,减幅11.39%。前日持仓量大增2016手,增为139451手,增幅1.47%。 美国三大股指具体情况为:道指上涨111.04点,收于15,237.11点,涨幅为0.73%;纳指上涨31.13点,收于3,791.87点,涨幅为0.83%;标普500上涨10.64点,收于1,703.20点,涨幅为0.63%。 周五,美国股市收高,标普500指数攀升至 美国国会众议院共和党提出了短期上调债务上限的协议,降低了美国政府违约的可能性。如果不上调债务上限,美国政府将在 据伦敦 综合看,美国政府继续停摆第11日,美国两党的谈判似乎有松动,但角逐依然继续; 基本面分析

(关键字:期镍 电子盘 LME期镍)