|

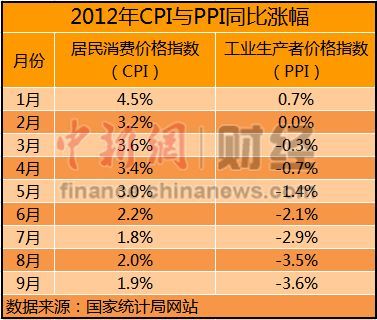

据国家统计局信息发布日程表显示,10月居民消费价格指数(CPI)等经济数据将于今日出炉。分析人士认为,受食品价格、翘尾因素回落影响,10月CPI或回落至1.8%左右,呈现年内“双底”(7月和10月)的态势。但物价上涨压力依然存在,仍然不能掉以轻心。

10月CPI或现年内“双底”

分析人士认为,10月农产品和生猪价格的下降令食品端新涨价因素继续回落,同时,10月CPI翘尾因素为0.12%,为年内最低水平(除12月的0%之外)。因此,10月份CPI将稳中趋降,或回落至1.8%左右,呈现年内“双底”的态势。

食品价格一直是预示CPI涨幅的风向标。根据农业部公布的数据,10月以来,农产品批发价格总指数延续了9月单边下行的态势。截至10月30日,农产品批发价格总指数收报182.50点,较9月底继续下跌5.19%,并创出今年年内新低。

与此同时,作为主要食品的蔬菜和猪肉价格上涨也略显乏力。近期,山东、辽宁等地蔬菜价格持续下跌,山东大白菜价格一周下跌超三成。另据《中国证券报》报道,终端需求的持续疲软使得猪肉价格以及生猪价格在10月下旬继续弱势下行,不少地区生猪价格甚至已经跌破每斤7元大关。

《中国证券报》报道援引兴业银行[12.51 -1.42% 股吧 研报]首席经济学家鲁政委分析称,菜价持续下跌可能带动10月食品CPI环比回落至-0.6%附近,非食品CPI环比可能小幅回落至0.3%附近,预计10月CPI同比涨幅在1.8%左右。年内CPI将呈现“双底”(7月和10月)态势。随着四季度经济增速的企稳回升,年内CPI的“双底”可能就此度过。

社科院金融研究中心研究员易宪容在接受中新网财经频道采访时表示,CPI走势总体保持稳定,年底将有所提升,预计涨至2%以上。

物价上涨压力仍存

虽然各方对10月通胀水平普遍持乐观态度,但导致物价上涨的力量仍然不可忽视。

从国际环境来看,美国启动QE3后,势必导致国际市场流动性过剩,这既会推高国际大宗商品价格,给我国带来输入型通胀压力,也会导致热钱流入,直接增加国内市场货币流量。

《京华时报》报道指出,近日,港元连续升值,香港金融管理局两周来连续9次入市稳定港元汇价。无疑就是受到国际热钱的冲击结果。

从国内环境看,随着我国经济发展逐步进入新的阶段,劳动力、土地价格都在上涨,成本推动型通胀压力将长期存在。内外两种趋势的重合,对物价上涨进而通胀的影响不容低估。

有专家表示,受国际粮价上涨影响,以猪肉价格为代表的农产品价格明年可能走高。目前已经出现的牛羊肉涨价的情况,不妨将之视为涨价因素扰动物价走势的一个苗头。所以虽然通胀压力短期无虞,但并非可以高枕无忧,对于各种可能导致物价上涨的内外因素,仍不能掉以轻心。

货币政策仍谨慎

中国人民银行11月2日发布的《第三季度货币政策执行报告》称,考虑到经济增长相对稳定,粮食连续九年增产,工业生产和供给能力充足,供求关系有利于物价继续保持基本稳定。当然也要看到,受劳动力成本、资源性产品和部分不可贸易品价格存在趋势性上涨压力等影响,物价对需求扩张和政策刺激仍比较敏感。此外,输入性因素也需要给予关注。

《中国证券报》1日报道指出,三季度以来,央行频繁使用逆回购操作而迟迟不动用降准工具,折射出了清晰的“谨慎宽松”的政策信号,也充分反映出管理层对通胀预期可能升温的考量和担忧。在这种温和的货币政策基调下,大规模降准或降息的概率并不大;即使成行,一次的调控也不会对市场构成根本性的影响。整体流动性环境虽然正在逐步改善,但扩容、解禁等股市供给冲击依然存在。

对此,社科院金融研究中心研究员易宪容在接受中新网财经频道采访时也表示,货币政策仍将保持谨慎,短期内变化概率很小。

(关键字:CPI 流动性过剩)