核心观点:

上半年铁合金行情驱动集中在上游原料,但下游需求始终偏弱,未能形成类似2021年供需双增的共振上涨行情。展望下半年,原料成本端扰动预期仍在,预计双硅价格维持宽幅震荡,重心较上半年上移。具体看,硅铁作为高耗能品种,下半年仍有煤电成本政策扰动(5月底国务院节能降碳行动方案或更多聚焦煤电成本端转型,而非以往的一刀切式停产降耗,预计对硅铁成本端影响大于供应端,关注后续具体政策落地情况),二季度厂家利润修复带动复产,三四季度现货仍有累库压力。锰硅方面,锰矿仍是主导行情的关键要素,但供强需弱的产业现状,以及海外低品矿发运增长均制约了锰矿缺口的持续发酵。下半年锰硅成本重心仍将处于高位,上行高度直观上受锰矿供应扰动,但根本还是由下游需求决定。预计下半年硅铁指数价格运行区间[6500-8300],锰硅指数区间[7000-10000]。

风险点:

澳矿提前恢复发运/非主流矿发运超预期,节能降碳政策,锰硅收储政策,国内地产及消费政策等。

一、2024年上半年行情回顾

上半年铁合金行情大幅波动,基本可以分为三个阶段:①一季度受宏观产业双杀拖累,价格延续2023年末跌势,双硅价格均创下4年来低点,产区企业亏损减停产增多,市场迎来至暗时刻;②4月伊始,伴随着国内宏观政策预期触底转暖,钢铁行业负反馈暂告一段落,叠加合金厂主动减产调节、海外锰矿发运问题扰动,以及国务院节能降碳通知发布,铁合金供需格局和成本预期带动一波超跌反弹行情,其中锰硅受锰矿缺口影响涨势凌厉,指数合约最高涨至9830元/吨,价格一度逼近2021年能耗双控时期;③6月,黑色系再度迎来淡季弱现实,矿端热度降温,合金盘面量价齐落,回吐二季度近一半涨幅。截至6月28日收盘,硅铁指数收于6896元/吨,年内涨幅2.4%,锰硅指数收于7716元/吨,年内涨幅21.2%。

二、供需分析

2.1供应:利润驱动,先减后增

硅铁:上半年全国硅铁产量合计263万吨,同比-1.9%。分地区看,内蒙得益于区位成本优势,前6个月产量同比增长12.9%至85.5万吨,是主产区中供应唯一增加的区域;宁夏青海产量51-55万吨,同比大幅下降,其中宁夏降幅16%,贡献了绝大多数减量。硅铁减产从去年11月份延续至今年,并在3月时达到峰值,从最开始的宁夏甘肃,逐渐扩大至陕西内蒙,企业亏损程度不断扩大,行业一度陷入困境。不过进入二季度,伴随着黑色系企稳反弹,铁水成材产量回升也带动合金需求和价格止降,硅铁厂家利润快速回升,5.6月产量单周增幅3%左右,其中厂家利润在5月份最高超千元,为近一年高位水平。

硅锰:上半年全国硅锰产量合计505万吨,同比-8.2%。与硅铁类似,硅锰产量下降主要由一季度宁夏和南方产区亏损减产贡献,由于受到原料锰矿坚挺和下游钢厂压价的双重压力,西南以及宁夏硅锰产区处境始终艰难,成本利润倒挂叠加库存积压严重,企业减停成为常态;内蒙上半年产量稳中有增,开工率始终维持在66%以上,供应比重较去年继续抬升8%至51%,行业龙头优势不断强化。二季度,海外锰矿发运缺口不断发酵,锰矿和硅锰共振上涨,厂家利润快速改善也带动产量回升。6月硅锰产量重回90万吨高位,环比增15%,高供应压力始终存在。

2.2需求:粗钢下降,非钢增长

上半年硅铁消费下滑不及供应减量,供需格局偏紧。具体来看,除去粗钢消费同比下降外,其他的金属镁、不锈钢和出口等领域均表现尚可。锰硅上半年供应下降超9%,需求降幅3%,供需缺口扩大也非需求增长带动。接下来我们重点从粗钢、出口和金属镁三大行业展开。

钢铁行业在铁合金下游需求占比最大。近两年受地产投资下行拖累,钢铁行业盈利能力持续下滑。根据统计局数据,2024年1-5月钢铁行业利润率为-0.39%(2021年为4.4%,2023年为0.68%),在41大类工业行业排名倒数第二。如何提高盈利能力、降本增效是比较突出的一个问题。对钢厂来说,原料的采购和补库是最直接的一个环节,铁合金作为工业味精,首当其冲面临需求收缩压力。所以直观感受是,钢厂从去年开始便主动降低炉料库存天数,尤其是铁合金库存已从往年25-26天平均水平降至目前不足15天。

从经济增长驱动角度来看,2023年拉动经济的三驾马车中,消费、投资、出口对GDP的贡献率分别为82.5%、28.9%和-11.4%,固定资产投资增速受地产下行拖累明显。与经济转型大趋势一致,国内钢材消费结构持续优化。其中地产用钢比例从30%一路下降至不足20%,基建用钢相对稳定,同时制造业及净出口占比快速增长至55%上方,呈现出持续扩张势头,这与经济整体驱动由投资转向消费有一定对应关系。用于建筑行业的螺纹钢、线材等长材品种占比显著下滑,热轧板、中厚板等面向制造业的板材品种占比逐步增加,与经济转型方向一致。再进一步推演,由于螺纹等建筑钢材对铁合金用量大于中厚板材(螺纹用硅铁4kg,锰硅20kg;热卷用硅铁1kg,不用硅锰),因此中长期铁合金的内需消费也将跟随经济转型和钢材结构变化面临下行趋势。

金属镁是硅铁下游中仅次于钢铁行业的第二大需求。金属镁作为一种轻金属材料,它的下游主要分为镁合金深加工(汽车、3C等)、铝合金(建筑运输)和冶金还原剂这三大类。在“双碳”背景下,金属镁未来的需求增量领域主要是汽车和大交通轻量化。相关机构数据,1-6月镁锭产量累计43.5万吨,同比增加12.4%。回顾上半年行情,受需求偏弱影响,镁价整体围绕成本窄幅运行,虽部分时期受集中采购影响价格有小幅上行,但更多是短期扰动因素,价格最终回归平稳运行。金属镁消费结构中,镁合金占比41%最高,而其下游产品主要是交通运输、3C产品、铝合金,钢铁等刚需产业,今年以来需求整体平稳乏善可陈。成本端,5月份国务院印发的《2024—2025年节能降碳行动方案》的通知,我们认为政策或聚焦成本端煤电转型,而非一刀切的减停降耗,对于硅铁-金属镁产业链有成本抬升预期,但仍需关注后续政策落地情况。总的来说,金属镁供需平稳,成本有抬升预期,预计下半年镁锭产量继续维持在6-7万吨/月。

出口方面,更多对应海外制造业和粗钢产量。根据世界钢协数据,今年1-5月海外粗钢产量3.5亿吨,同比增1.6%,增长主要由印度、土耳其、伊朗等国家贡献,美日韩等发达国家整体下滑2%-6%。今年铁合金出口整体稳中有增,1-5月硅铁出口19.87万吨,同比微增0.17%,韩国作为第二大出口目的地,今年硅铁出口降幅超20%,好在印尼出口增长56%至4.2万吨,完全抵消了其他国家的出口减量;硅锰出口2.1万吨,同比增4.3%,印尼占比超80%,是硅锰进口的主要国家。印尼镍矿储量全球第一,也带动本国不锈钢和电动汽车电池制造业快速发展,未来将成为带动东盟地区钢铁需求增长的领头羊。因此,印尼有望超过日韩成为国内铁合金出口消费的主力军。

2.3成本:锰矿扰动仍未结束

4 月以来锰硅上涨核心驱动就是海外锰矿发运收紧的预期。锰矿事件简单梳理:

①3月18日,气旋影响澳矿发运消息传出,当时黑色系仍处于原料负反馈尾声,市场对此事件评估影响有限。

②4月16日,South32邮件称澳矿停止发货至少持续影响到2024年6月,当时铁水产量止降,铁矿双焦已率先起涨。

③4月22日,South32在季报中表示,预计在2025财年第三季度,即2025年一季度重新开始码头运营和出口销售。受此公告影响,随后一个多月时间内,锰硅持仓量大幅增长,市场对锰矿缺口预期强烈,加权合约最高接近万元。

④5月下旬开始,关于澳洲港口和及非主流国家发运消息层出不穷,叠加交易所限仓提保扩容等政策,以及黑色商品淡季氛围偏弱,锰硅热度有所降温,行情转为宽幅震荡。

目前来看,港口锰矿库存降幅放缓,高品矿去库稳定,但受非主流国家发运增多影响,低品矿库存平稳价格松动,高低品价差持续偏高。我们通过一组数据对全球锰元素供需格局进行估算:2023年全球锰矿产量6003万湿吨(IMNI),折合锰金属量约2070万吨;2023年全球粗钢产量18亿吨,按0.1%锰硅用量,折合锰金属量1100万吨左右,粗略估算全球锰元素过剩约800万吨。2024年,若按澳洲锰矿485万吨缺口量计算(锰元素缺口220万吨),与2023年相比锰元素过剩格局有所缓解。总的来说,今年上半年锰硅行情由锰矿发运受阻启动,目前多空分歧主要在缺口量大小,以及低品矿的补充替代量,我们认为中长期锰元素和锰硅供应仍显过剩,但短期高品矿缺口也确实存在。下半年继续跟踪港口库存变动,澳矿山发运恢复时间和其他非主流矿进口增量。

除锰矿外其他原料,上半年价格走势稳中偏弱。其中兰炭和化工焦,作为原煤的下游加工产品,二者高度跟随煤价,上半年价格也呈现先跌后稳的“L”型走势。截至6月底,陕西兰炭小料价格950元/吨,较年初下跌150元/吨,跌幅13.6%;乌海二级冶金焦价格1600元/吨,较年初下跌500元/吨,跌幅23.8%。对于下半年煤炭形势,随着安监政策放松,煤炭供应有望环比回升;但下游除阶段性的旺季需求提振外,非电行业用煤或将受节能降碳政策压制,下半年需求难有较大增量。预计煤价延续震荡偏弱运行,合金碳元素成本端整体持稳。

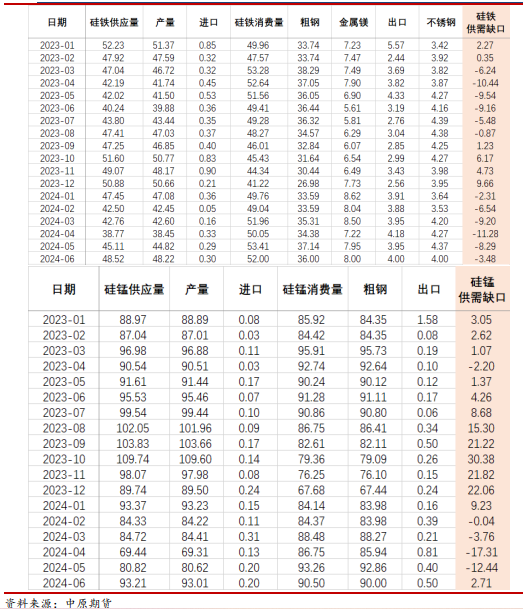

2.4平衡表

一季度双硅供需双弱,供应主动减量带动供需格局偏紧,缺口不断放大。二季度随着期现价格反弹,双硅供应快速回升,但需求稳中偏弱,供需缺口快速修复,尤其硅铁6月已出现小幅过剩。

三、2024年下半年行情展望

上半年铁合金行情驱动集中在上游原料,但下游需求始终偏弱,未能形成类似2021年供需双增的共振上涨行情。展望下半年,原料成本端扰动预期仍在,预计双硅价格维持宽幅震荡,重心较上半年上移。具体看,硅铁作为高耗能品种,下半年仍有煤电成本政策扰动(5月底国务院节能降碳行动方案或更多聚焦煤电成本端转型,而非以往的一刀切式停产降耗,预计对硅铁成本端影响大于供应端,关注下半年具体政策落地情况),二季度厂家利润修复带动复产,下半年现货仍有累库压力。锰硅方面,锰矿仍是主导行情的关键要素,但供强需弱的产业现状,以及海外低品矿发运增长均制约了锰矿缺口的持续发酵。下半年锰硅成本重心仍将处于高位,上行高度直观上受锰矿供应扰动,但根本还是由下游需求决定。预计下半年硅铁指数价格运行区间[6500-8300],锰硅指数区间[7000-10000](与年报观点相比上修了区间下沿)。

风险点:澳矿提前恢复发运/非主流矿发运超预期,节能降碳政策,锰硅收储政策,国内地产及消费政策等。

(关键字:铁合金 澳矿 锰硅 硅铁 煤电成本)

京公网安备 11010502038340号

京公网安备 11010502038340号