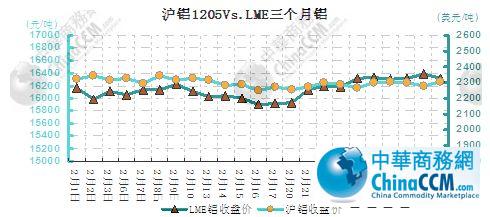

2月国内铝价呈现区间内震荡,下游需求疲软及规模性减产难现令铝价缺乏上涨动力;沪铝运行区间甚小,截止2月29日,沪铝1205收于16250元/吨,月环比上涨0.48%;伦铝走势总体先抑后扬,希腊是否能获得为数1300亿欧元的金融救助以避免违约的曲折过程左右市场,本月伦铝最后收于2330美元/吨,受原油上涨带动录得2.78%涨幅。

宏观经济

(1)标准普尔2月2日表示,由于中国政府可能推出刺激举措,预计中国经济将实现软着陆。标准普尔称,中国经济实现软着陆的可能性最大;所谓软着陆,就是未来两年国内生产总值年增长8%左右。标准普尔称,中国经济出现中等力度着陆的概率为四分之一(GDP 增长7%),出现硬着陆的概率为十分之一(GDP增长5%)。

(2)国际货币基金组织(IMF)2月6日表示,倘若欧洲债务危机恶化,可能会让中国的经济扩张速度降低近一半;如果是这样,中国政府就有必要采取“大规模”财政刺激措施。根据该组织对全球经济的“下行”预测,预计中国2012年的经济增长率为8.2%,较2011年9月预估的9.0%下降0.8个百分点。

(3)德国联邦统计局2月8日公布的统计报告显示,2011年德国进出口额均创历史新高,贸易顺差达1581亿欧元,较前一年增长2.1%。去年出口额超过1万亿欧元,比前一年增长11.4%。受欧债危机影响,德国对欧元区的出口去年仅增长8.6%。此外,去年德国进口额同比增长13.2%超过9000亿欧元。

(4)失业金人数好于预期4周均值创近4年新低。美国政府2月9日发布的上周首次申请失业救济人数报告显示,上周的人数环比意外下降,这出乎市场预料,与此同时初请失业金人数的四周均值创下近四年来新低。这份报告进一步表明,美国劳动力市场正在加速好转。

(5)中国人民银行2月15日发布《2011年第四季度中国货币政策执行报告》,报告指出,灵活运用利率等价格调控手段,调节资金需求和投资储蓄行为,促进经济和价格总水平稳定;在2012年中国宏观经济展望指出,未来物价上涨的压力仍然存在,2012年1月份CPI涨幅超出市场预期,当前通胀预期还不稳定;谈及下一阶段主要政策思路时指出,2012年,广义货币供应量M2初步预期增长14%左右。

(6)美国劳工部2月16日数据显示,上周美国初请失业金人数进一步走低,触及2008年3月以来的最低水平。数据显示,美国2月11日当周初请失业金人数下降1.3万人至34.8万人,之前市场预估为36.5万人,前周修正后为36.1万人,初值为35.8万人。

(7)中国央行2月18日晚间宣布,从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。调整之后,大型金融机构存款准备金率为20.5%,小型金融机构为17%。这一举措意味着,大约新增4000亿元人民币可用于放贷。流动性的宽松,将在一定程度支撑股市及大宗商品市场。

(8)美国劳工部2月23日宣布,在截至2月18日的一周中,首次申领失业救济人数为35.1万,为2008年3月来最低。据彭博社调查,经济学家对此的平均预期为35.5万。此前一周的人数为34.8万。波动性更小的四周移动均值连续第6个月下降,至35.9万,也是2008年3月以来最低。

(9)国际评级机构惠誉(Fitch Ratings)2月28日表示,2011年12月,欧洲央行(ECB)的首次长期再融资操作(LTRO)在稳定欧元区金融市场上发挥了至关重要的作用,防止这些银行的信贷评级被进一步下调。

期货市场

本月伦铝总体走势先抑后扬。月初希腊问题或将达成协议,提振市场风险偏好,尽管中美德的制造业数据令人鼓舞,推升铝价走强,但之后金属市场未从美国一些不确定性或将被减弱中得到支撑,伦铝2250美元关口失守。随后伦铝走势虽受到美元走强以及对欧元区债务危机扩散忧虑的影响,曾一度走跌,但又得美相关数据优于预期,希腊关于援助事宜谈判基本完成,和中国发表支撑抵押贷款的声明的利好推动,伦铝走势再度上扬。月中欧洲市场再起波澜,升温的危机再次成为焦点,希腊金融援助谈判一再拖延引发避险浪潮,且对这个濒临破产的国家是否能落实撙节措施的关切引发市场普遍担忧,尽管美经济数据较好,但加之中国实物买盘疲弱又打击市场,伦铝一度呈现连跌态势。后半月尽管短期需求情景较为暗淡,但广泛市场对希腊最终取得救助协议感到乐观,巩固欧元表现,且中国下调存款准备金率为市场再带正面影响,伦铝大幅走强,重回高位最高曾触2330美元。此外有分析称,铝的短期前景似乎相当良好,航空航天业,和至少是北美的汽车业均有合理的需求。总体来看,短期宏观氛围改善为金属反弹创造了有利的条件,伦铝或将继续上行。

图 伦铝对比走势图

沪铝本月总体呈现区间震荡行情。月初虽然宏观面数据较为乐观,但市场反应比较平淡,国内期货走势有所下行,且随着铝价的走跌进一步表现出下游需求仍无明显改观。有商家反映下游开工率不高,供需双方参与交投有限。下旬虽国内下调存款准备金率,但对铝市提振有限,由于下游实际消费维持平淡格局,市场抛空情绪浓重,贴水继续维持在百元以上,当时仅部分中间商成交相对积极些,短期对于国内产能过剩及制造业终端需求不畅的忧虑仍然贯穿整个市场。虽然之后有外盘走高的支撑,但国内供需面未有根本性转变,庞大的库存继续制约着上行走势。2月沪铝市场总持仓量由1月末的19万手回升至19.8万手,随后回落至18.3万手,节后资金入市并不积极,令铝价难有大幅波动。

基本面分析

库存情况

2月LME铝库存继续增加,将最高纪录推升至512万吨上方,截止2月24日,上期所铝库存为327769吨,较上月增加44266吨,库存上升趋势不改。另外,现货市场库存爆满,月末全国四地电解铝库存已直奔90万吨大关。节后下游复苏的缓慢,现货采购积极性差,现货贴水不断扩大至100以上,表明期铝上行缺乏基本面支持,上涨幅度堪忧。

图 LME铝库存VS价格走势图

供需分析

(一)供给端分析

国统局数据显示,2011年电解铝产量达1755.50万吨,同比增长为11.20%。调查显示,2012年度拟建成新增产能达270万吨,主要集中在青海、新疆等西北地区,如此一来,2012产能预计将达2800万吨。尽管新增产能配套电力供应问题和弱势的铝价着实延缓了西北新增产能投产速度,但投产依旧在进行中。据估算,2012我国电解铝产量将达2195万吨,鉴于出口的高关税限制,绝大多数的电解铝消化基本靠国内的加工企业来完成,国内市场电解铝供应是非常充裕的,除事件性影响外,电解铝的充裕供应将对铝价构成较强压制。

图 月度电解铝产量走势

在下游消费疲软,铝市供应大于需求将铝价掐死在成本线下方的时候,规模性的减产已成为铝价实现自我救赎有效途径之一。徘徊在16000元/吨左右的现货铝价与西南16208元/吨和河南17145元/吨的平均现金成本差距反映出了铝厂目前的困境。然而,关停后重启需巨大费用的现实和关在前头会为他人享受铝价上涨做嫁衣的心理较量,导致部分企业在亏损中坚守。节后铝价回升极大程度动摇了部分企业关停产能的决心综合来看,电解铝厂商对3月旺季的期待将成为坚守的支撑,减产依旧处于拉锯之中难成规模,原铝供应维持平稳。

(二)需求端分析

国统局数据显示,2011年1-12月铝材总产量为2742.7万吨,同比增加26.8%。全年单月同比增速呈逐步减缓的形态,12月同比增速跌至个位数的增长,除出口需求减弱外,国内下游订单减少是铝材增速下滑的主要原因。

图 国内铝材月度产量

2012新年伊始,国内外的需求依然不容乐观。早前沪伦铝比值攀高导致铝材出口利润稀薄,1月我国铝材出口20万吨,同比下跌8.8%,环比下跌4.8%。1月沪伦铝比值从高位回落,2月份铝材出口量或企稳回升,有助于原铝需求的回暖。但国内内需是铝材消耗的大头,下游状况房地产和汽车领域的消费启动进度更为关键。

国内房地产12月国房开发指数为98.89,继11月后再次低于景气分水岭100下方,连续8月下滑,表明房地产投资开发意愿不强烈。图11中多项房地产指标增速持续下滑,近期五地区房地产政策的变相放宽预示了国家在房地产调控可能存在变通。但从机构对开发商调研结果来看,上半年开发商多以回笼资金以渡过眼前资金紧张阶段,房地产板块铝消费难言乐观。

中汽协公布的数据,1月全国汽车生产129.94万辆,环比下降23.20%,同比下降27.47%。鉴于今年春节提前,导致春节的季节性弱势提前。从中汽协对2012年2000万辆左的右汽车销量预计看,今年汽车用铝需求增长有望放大。但整体而言,下游铝消费依旧缺乏亮点。

现货市场

本月现货铝价维持窄幅震荡行情,市场情绪低迷,持货商惜售,铝价最低价格跌至15860元/吨。随着新增产能投放,国内铝市存在一定供应压力,且下游总体消费仍较疲软,令库存持续增多,铝价围绕15900元/吨震荡,。本月下旬虽国内下调存款准备金率,但对铝市提振有限,由于下游实际消费维持平淡格局,市场短期看空情绪浓重,虽然市场最高价有报15920元/吨,但实际成交仍偏低,短期消费疲弱状态或将延续。

综上所述,规模性的减产在铝厂对旺季消费的期许下仍难出现,相反弱势的铝价难挡新增产能投产热情,3月电解铝供给将平稳增长;随着内外比价的下行,铝材出口将会出现回暖,现货深幅贴水与库存持续上扬对期铝上行构成压制。沪铝3月料16100-16500元/吨区间运行为主。

(关键字:铝价)