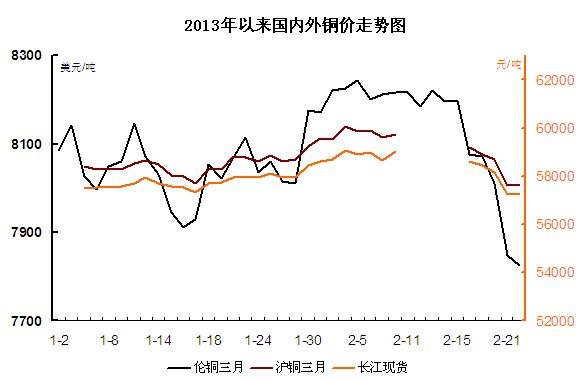

中华商务网讯:本周是中国春节后的国内市场第一个交易周,但国际市场却已交易两周,因此我们在此将国内一周与LME近两周的行情作对比。春节后的两市铜价走出与节前截然相反的行情,均连续大幅下滑。节后两周伦铜均价比节前最后一周的8219.1美元吨下滑1.64%,而国内长江、上海现货市场本周铜价分别比节前最后一周下滑1.69%、1.72%,运行区间57000-58750元。

节后(2013.2.11-2013.2.22)铜市价格行情表:

| 单位:元/吨 | 本周最低 | 本周最高 | 本周均价 | 上周均价 | 周涨跌 |

| 长江现货 | 57180 | 58670 | 57930 | 58928 | -1.69% |

| 上海现货 | 57080 | 58750 | 57908 | 58924 | -1.72% |

| SHFE结算价 | 57380 | 58520 | 58024 | 59028 | -1.70% |

| 单位:美元/吨 | 近两周最低 | 近两周最高 | 近两周均价 | 前周均价 | 周涨跌 |

| LME结算价 | 7825 | 8221 | 8084.45 | 8219.1 | -1.64% |

2013年以来国内外铜价走势对比图:

库存方面,两市铜库存持续激增。节后上期所铜库存节后再度回升,LME持续大增。截止周五上期所铜库存207709吨,比节前最后交易周的196699增4211吨。周五LME铜库存424350吨,比节前最后交易日的399825吨增24525吨。

除了基本面的因素,本周铜价下跌更多是受金融属性影响,我们可以看到本次铜价的大跌并非金属市场个例,其他如镍、铝等有色金属均同样表现。原因大致几点:美元指数连续三周走强,创近半年新高,金属必然承压。周二中国央行重启了暂停8个月的正回购工具以缓解潜在的通胀压力。此举被市场解读为中国央行开始收紧货币政策,恐慌情绪迅速滋长。而周三美联储暗示或提前中止QE无异另一重磅炸弹。美联储周三公布的最近一次货币政策决策会议的会谈纪要显示,在美联储决策机构联邦公开市场委员会的最近一次例会中,与会委员普遍认同可以在下一次(即2013年3月)的决策会议中考虑对当前的量化宽松项目进行一次大幅度的调整。恐慌再度蔓延,铜价持续大跌。其他,如中国政府多次重申仍将严控房地产市场以及欧元区经济数据偏弱等因素亦多有利空。

美元回升势头凶猛,中国需求暂难救急,下周铜价走向仍难乐观,若制造业数据再不给力,跌势或将持续。不过需重点关注下周五美联储主席伯南克的讲话能否提振市场。

(关键字:铜价 铜周评)