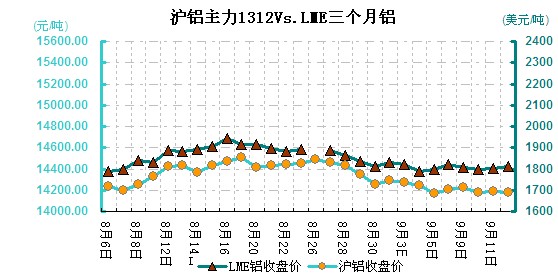

本周(9.9-9.12)在美联储下周货币政策会议前投资人表现谨慎,铝价窄幅波动。从周均价看,LME伦铝环比下跌0.45%,沪铝主力合约环比下跌0.3%,上海现货铝价环比上涨0.32%。

本周伦铝窄幅震荡,波动幅度在1777.8-1828美元/吨之间。周初国内宏观数据向好提振金属需求预期,但叙利亚局势仍存变数凸显投资者避险情绪高涨,伦铝暂停连涨两日之势,重回跌势,在1800美元徘徊。随着中国需求因素被放低,投资者对叙利亚危机的担忧减退,而QE问题仍在等待之中,伦铝连续在1800美元附近窄幅波动,宏观消息贫乏,金属维持弱势整理,有色暂时难以呈现趋势性行情。近期因仓储规则料被修改,欧美铝锭升水下滑且LME 排队取货时间缩短,鹿特丹港的完税铝升水从6 月底每吨275-295 美元的纪录高位下滑至235-255 美元,排队时间也相比7 月1日缩短明显,但升水在亚洲反应较为平淡。

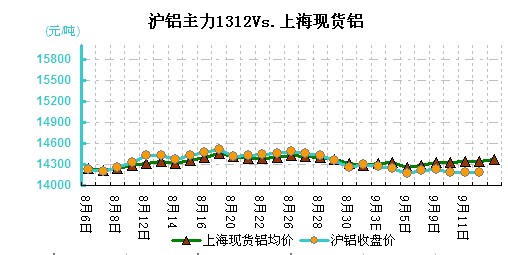

伦铝库存继续下降至5353725吨,较年内创下的纪录高点5486100吨下滑132375吨或2.4%,同时注销仓单占库存比进一步跌至36.78%,表明融资交易活动有所放缓。伦铝库存持续减少,暗示LME新规对铝市的打压作用逐步显现,后期库存仍面临被释放压力。 沪铝本周继续下滑趋势,环比下跌0.3%,波动幅度在14175-14250元/吨。周初沪铝小幅高开,于周二盘中跌破14200一线支撑,周内围绕5日均线窄幅震荡。近期铝价跌幅较大,目前沪铝跌破全国现金成本均价14300元/吨,铝厂或将启动减产,传闻国家有关部门下达停产目标,包括中铝在内的企业共减产达200万吨,短期或有反弹。但进入9月份以来,新疆地区铝厂新增产能将陆续投产释放,供应将面临激增。此外,虽然国内铝锭库存连续21周下降,但8月下旬开始,新疆加大铝锭外运力度,目前南储库存已经连续两周回升,预计不久上海无锡等地库存将重回升势,受到供需影响,铝价上行的高度料将有限。 本周现货铝价走势相对平稳,上海地区周均价环比小幅上涨0.32%,波动幅度在14310-14390元/吨。临近周末市场持货商报价信心高企,部分品牌铝锭出货量少且价格高企。而无锡及杭州货源仍显紧张,因大型铝厂以完成长单合同为主,零单出货量较低,令两地现货成交于14390元/吨附近,下游加工企业追涨意愿不强,整体市况成交一般。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)