5月26日-新加坡交易所的铁矿石互换合约显示,这种炼钢原料的最糟糕时期可能已经过去,但中国大连的期货行情却显示铁矿石价格还要继续下滑。不可能两者都正确,但这种合约相互背离,确实提出了一个问题:哪类投资者对当前风险情况的判断更为准确。

新加坡交易所(sgx)铁矿石互换<0#sgxios:>通常受到矿企和交易商的青睐,而大连商品交易所(大商所,dce)铁矿石期货<0#dcio:>则主要被中国钢厂和国内投资者所使用。

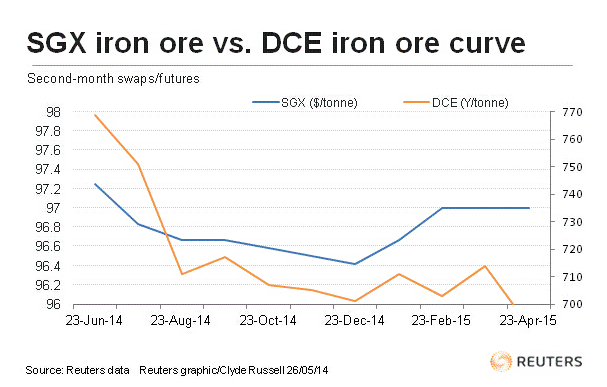

新加坡交易所铁矿石互换曲线往往在价格下滑之前进入逆价差状态,在价格上涨之前逆转走势并进入正价差状态。从第二个月期约开始,现在新加坡交易所互换曲线呈现极其温和的逆价差,第二个月合约周一上午报价为每吨97.25美元,第六个月合约为96.58美元,而第12个月合约为97美元。

现货铁矿石.io62-cni=si自去年12月4日以来就处于下跌趋势,当时价格为每吨139.70美元。那个时候,新加坡交易所互换曲线处于非常陡的逆价差状态,第二个月合约报137.56美元,第六个月报127.50美元,第12个月报118.88美元。

该曲线上次处于明显的正价差状态是在2013年6月初,就在铁矿石价格开始大涨之前。在那波涨势中,价格从大约每吨110美元一直上涨到当年8月14日的142.80美元。

因此,新加坡交易所互换曲线目前的形状,仍未预示价格即将上涨,因仍处于逆差价状态,即使逆价差程度如此轻微;但鉴于逆价差最近几周几乎消失,现在曲线形状也不暗示价格会进一步下跌。

大商所铁矿石合约去年10月推出,历史较短,但规模上升很快,截止到5月23日,第二个月合约的未平仓合约数量已达2,108口。

在其历史上,通常主要处于逆价差状态,但由于现货铁矿石价格自去年12月初以来持续走低,这种情形并不令人意外。目前,大商所曲线在近端呈现较陡的逆价差,远端则逐渐趋于平缓。

曲线近端的逆价差目前是该期货短暂历史上的最陡峭状态,显示大商所投资者现在可能比较看空铁矿石,看空情绪为过去六个月以来最高。5月23日,第二个月合约报每吨769元人民币(123.43美元),较第六个月升水8.7%。

相比之下,去年10月29日,升水为2.5%。当时现货铁矿石价格即将温和上涨,从每吨131.30美元涨到了12月4日的139.70美元。在大连铁矿石合约问世以来,铁矿石唯一的另一次上涨是从3月10日至4月9日,而在这次涨势即将开始之前,第二个月期货合约较第六个合约仅升水1.2%。

大商所曲线目前暗示,未来几个月铁矿石价格有可能进一步走软。不同投资者对前景看法不同?问题是如何解决铁矿石互换和期货两个主要市场传递的不同信号。采用新加坡交易所合约的投资者很可能对短期价格信号和消息面做出反应。

最近投资者关注焦点集中在,澳洲黑德兰港(port hedland)拖船工人威胁举行罢工或影响铁矿石出口,就是一个例子。澳洲约一半的铁矿石出口都从该港输送。

此次罢工计划上周得以避免,因当时工人同意延缓30天行动以与拖船运营商teekay shipping展开更多谈判。汇丰中国5月制造业采购经理人指数(pmi)反弹,加之澳洲4月对中国铁矿石出口创纪录水准,可能也支撑了这样一种观点,即价格最糟糕时期已结束。

采用大商所期货的中国国内投资者很可能将焦点集中在铁矿石需求面临的较长期结构性问题上,比如住宅建设低迷,获利能力疲弱、钢铁业产能过剩、减少燃煤污染的压力。煤炭是冶炼高炉的主要燃料。

这两类投资者也可能担忧供应上升给价格带来的冲击。澳洲4月对中国出口4,700万吨,较上年同期跳涨近46%。这说明新矿和旧矿扩建带来的供应开始显现效果,今明两年新矿料带来2.4亿吨的新增供应。这使得大商所期货曲线所体现的偏空观点很可能就是未来12个月的情况。

但新加坡交易所合约曲线表明未来几个月价格稳定。如果中国季节性钢铁需求在夏季升温,pmi数据证明制造业正在复苏,那么其价格有可能呈现平稳走势。

(关键字:新加坡 大连 铁矿石)