一、周行情:

| 单位:元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

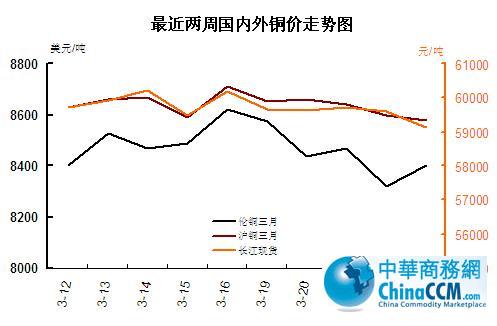

| 长江现货 | 59100 | 59750 | 59540 | 59895 | -0.59% |

| 上海现货 | 59080 | 59850 | 59482 | 59887 | -0.68% |

| SHFE结算价 | 59340 | 59970 | 59696 | 59896 | -0.33% |

| 单位:美元/吨 | 本周最低价 | 本周最高价 | 本周均价 | 上周均价 | 周涨跌 |

| LME结算价 | 8468.0 | 8620.0 | 8440.6 | 8502.1 | -0.72% |

附:近两周铜价走势图:

二、现货市场:

上周现货铜价呈下行趋势,价格在59000-59850元/吨之间震荡。周初期铜走势纠结,供需双方围绕59500元继续拉锯。随着周四期铜跳水,持货商心态出现分化,冶炼商低价惜售,但保值盘换现积极,供应充裕,同时下游逢低买盘增加。总体成交先抑后扬。

三、行业消息:

中国2月精炼铜进口375,831吨,同比增长137.59%,触及历史第三高水平。

中国2月精炼铜表观消费环比增加20.8%。

五矿资源强制收购刚果铜企Anvil100%股权。

赞比亚将不会对铜矿业重征暴利税。

ICSG:2011年全球铜供应缺口为35.80万吨,与2010年缺口持平。

四、一周大事件:

3月20日零时起,汽、柴价格每吨均提高600元,全国平均90号汽油和0号柴油每升分别提高0.44元和0.51元。

3月汇丰中国制造业PMI预览指数为48.1,低于2月份49.6的制造业PMI终值,创下四个月以来的最低。

Markit周四公布:欧元区3月份综合PMI为48.7,低于上个月的49.3。服务业和制造业PMI分别为48.7以及47.7,弱于此前市场预期。

统计数据显示,沿海地区经济下行明显,粤浙工业增幅创三年新低。

央行报告:第一季度宏观经济热度指数继续下降。

中国人民银行行长周小川在3月20日出版的该行刊物《中国金融》上撰文表示,放松银根以扶持经济继续增长的时机已经成熟。

五、总结预测:

上周铜价在周日中欧疲弱PMI数据打压下,结束近日来窄幅震荡,迅速下滑,但今天(周一)很快反弹。国内高企的库存、中外各项经济数据、下游实际需求的低迷却令人担忧,铜价几欲下跌。但近期油价大幅上涨、货币政策宽松预期、铜市消费旺季预期等多重因素叠加,故近期铜价总是欲跌还休。但由此可见,目前宏观面的刺激对铜价的影响力有所削弱,短期铜价运行更倾向于基本面的引导。我们认为在国内下游需求疲软、外盘做多的情况下,短期国内需求情况制约铜价出现大涨大跌,预计仍将在对旺季需求启动的等待中震荡前行。

(关键字:铜 铜价)