据统计,从国内LED产业发展的区域布局来看,当前中国LED产业形成了珠江三角洲、长江三角洲、环渤海地区、闽赣地区和中西部地区五大区域,85%以上的LED企业分布在这五个区域。

我国LED产业区域竞争布局图

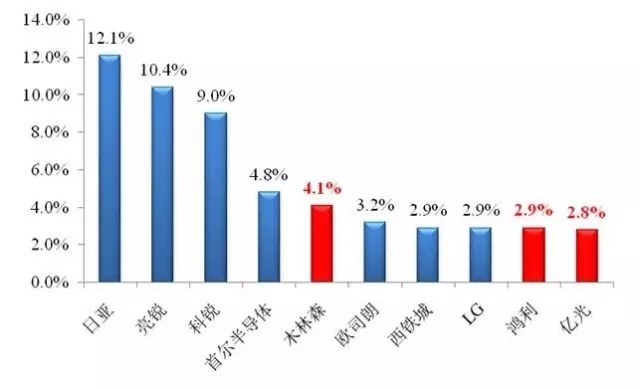

追溯2015年,全球封装厂商Top10排名中国厂商已占三席。中国力量在全球LED产业格局中的分量愈来愈重,可以见到,原有的美、日、欧领先,韩国、中国追赶的局面正在被改写。

2015年全球LED封装厂商营收Top10排名

而随着我国步入经济增速换档、产业结构调整、发展方式转变的“新常态”,我国半导体照明行业面临着产能过剩局面,在总体保持持续上升态势不变的情况增速有所放缓,开始由“高速”增长转入“中高速”增长。据CSA统计,2016年,我国半导体照明产业整体市场规模达到5216亿元人民币,较2015年增长22.8%,与过去10年年均超过30%的增长率相比,增速明显下降。

2006-2016年我国半导体照明产业各环节产业规模(亿元)及增长率

2016年我国半导体照明应用领域分布(数据来源:CSA Research)

2016年LED通用照明仍然是应用市场的第一驱动力,通用照明市场产值达2040亿元,占整体应用市场的比重由2015年的45%,提升到2016的47.6%。显示应用由于小间距LED显示技术的快速崛起,规模约548亿元,占整体应用市场12.8%。随着奔驰、宝马等高端车型前大灯越来越多的采用LED灯具,2016年LED汽车照明高速增长,同比增长33.8%,占整体应用市场1.4%。

我国功率型白光LED产业化光效(数据来源:CSA Research)

与此同时,我国LED的核心技术也在不断取得突破。随着我国LED产业的发展,特别是近年来我国技术创新的强力推动,我国LED 产业关键技术与国际水平差距进一步缩小,已经成为全球LED最大的生产、出口和应用大国。

我国LED产业发展技术路线图

据相关分析数据显示,2016年,我国功率型白光LED产业化光效160 lm/W(国际厂商176 lm/W);具有自主知识产权的功率型硅基LED芯片产业化光效150 lm/W ,达到国际领先水平;深紫外LED技术进一步提升,280nm深紫外LED室温连续输出功率超过20 mW,处于世界先进水平;白光OLED光效超过120 lm/W;LED小间距显示屏产品产业化最小间距已达0.9mm(P0.9)。

2016年1-11月中国LED照明产品出口地市top20

2016年1-11月中国LED照明细分产品情况

中国LED重点领域产品出口情况

中国LED重点领域产品出口情况,在经历了多年的高速增长以后,2016年我国LED重点领域产品出口开始下滑。据海关数据显示,2016年1-11月份中国LED十大重点领域产品出口361.74亿美元,同比下降13.57%,预计全年出口规模约为400亿美元。其中LED照明产品出口188.53亿美元,同比下降6.92%;LED显示屏出口11.61亿美元,同比下降4.31%;LED芯片出口额39.42亿美元,同比下降54.85%。

根据海关数据,从2016年1-11月中国LED照明细分产品出口规模来看,出口规模排在前三位的分别是天花板灯、投射灯、面板灯。

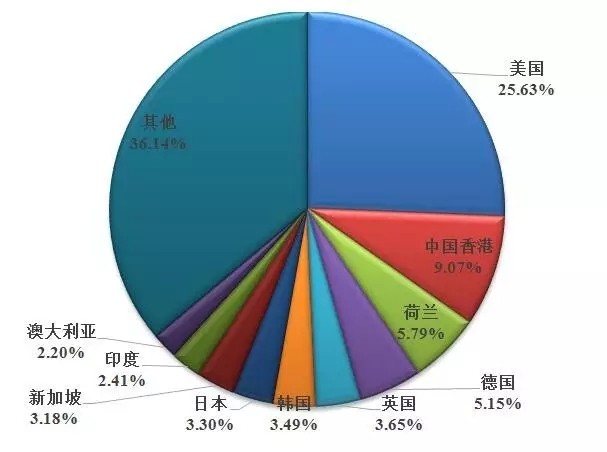

2016年1-11月中国LED重点领域产品主要出口市场

其中,欧美仍是我国LED产品出口的主体市场。2016年1-11月份,中国LED重点领域产品出口市场排在前十位的分别是美国(占比25.63%)、中国香港(9.07%)、荷兰(5.79%)、德国、英国、韩国、日本、新加坡、印度、澳大利亚等。2016年中国LED重点领域产品出口“一带一路”市场为73.71亿美元,占全国LED重点领域产品出口的20.38%。

市场细分, 厂商转入利基型应用领域

另外,LED照明应用市场出现细分化,国内众多厂商加速转入利基型应用领域。事实上,面对LED照明产品价格下降的趋势,国内LED企业纷纷寻找细分领域发力,LED厂商纷纷加速转入利基型应用领域,从LED到LED+ 。 从2016年LED产业的企业整体来看,呈现的是芯片企业延伸半导体集成电路,中游封装拓展细分市场、下游照明换轨教育及传媒领域。

并购整合,行业整合洗牌与升级加速

过去的一年里,并购整合可谓唱响行业主旋律,行业整合洗牌与升级加速。回顾2016年LED行业并购大戏不断上演,行业整合洗牌与升级加速,除了部分并购案胎死腹中外,比如由于美国以国家安全为由阻挠中国宏芯投资基金收购爱思强,LED业2016年大大小小的收购事件约40起,并购金额已经超过300亿元。

2016年LED行业主要并购情况一览

并购的特点可以归纳为3点:1、收购变豪购;2、海外收购增多,受阻也多;3、跨界并购增多,主要领域为体育、教育、VR、无人机、医疗健康领域等。

LED行业供给端收缩,频现“涨价潮”

进入年关之际,环保浪潮来袭,在广东制造业中掀起了一场风暴。广东:佛山关停企业 793 家、江门关停企业 18 家、潮州多家企业被整改。

2016年LED行业四次涨价潮

从2016年开始,LED行业供给端收缩,包括金线、铜材、铝材、PCB板等原材料价格几经上涨,加上年底“环保风暴”,导致LED行业共出现4轮涨价潮。综合来看,照明产品涨价幅度从5%到15%不等,以8%的涨幅居多。此前LED产品价格战厮杀凶猛,牺牲品质牺牲利润抢市场屡见不鲜,这次涨价潮能在一定程度上促进产业回归理性竞争,向健康方向发展。

产业集中度稳步提升,竞争格局初步成型

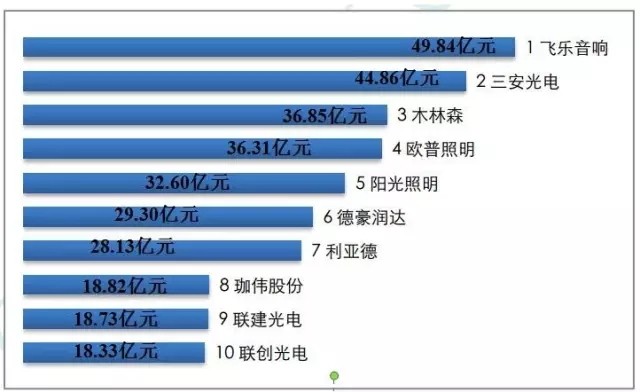

2016年前三季度LED企业营收排名(前十名)

据介绍,从芯片、封装到照明显示等相关领域的整体情况来看,2016年,LED企业大者恒大趋势,LED行业集中度更高,但同时竞争也变得更为激烈,使得高毛利市场(包括LED和非LED领域)成为LED上市企业转型升级的新方向。据统计显示,根据前三季度财报数据,营收排名前十家厂商2016年营业收入预计均将超过20亿元,将有4-5家厂商进入50亿元俱乐部。

上游垄断竞争。数据显示,2009年时国内共有62家LED芯片企业,而如今在正常生产的只有20余家,未来可能只会剩下三五家芯片企业。中下游龙头企业渐显。“以单一业务类型为主”向“多种业务类型结合”的方向转型。具备成本控制能力、技术领先优势、产品品质稳定以及具备规模生产能力的企业才能够留下来。

(关键字:LED)