|

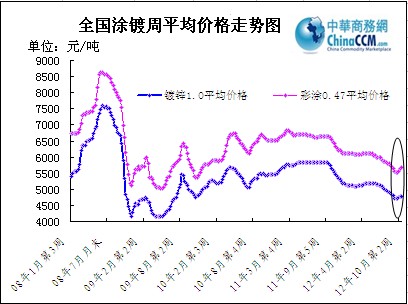

经过上周的微幅上行之后,本周国内涂镀市场保持弱稳运行态势,主要受制于终端需求仍不畅通,商家出货缓慢,心态依旧谨慎观望。但从上游冷热轧市价走势来看,涂镀产品的成本已经明显抬高,加上当前国内外宏观环境相对稳定,短期钢市尚无大幅震荡风险存在。从市场获悉,当前国内热轧C料相对坚挺,市场较为货缺,加上厂家10月出厂价以及结算价处于相对高位,轧硬市场水涨船高,尽管出货有限但市价涨后报稳。日前国家统计局数据显示,9月我国粗钢日均产量为193.2万吨,环比增长2%;中钢协公布的10月上旬粗钢日均产量也超过了190万吨的高位,达191.6万吨。前期钢价得到反弹钢厂利润获得增回加后,直接刺激部分钢厂开始全方面复产加产,后期市场供应压力继续增加。而市场成交方面并未出现预期好转,下游需求依然不振,后市供需矛盾将对钢价形成压制,在根本上制约钢市向上运行。截止目前沪市热轧C料报价在3850元/吨左右,轧硬稳定在4250元/吨的位置。另据中华商务网监测,本周1.0mm规格镀锌均价4772元/吨,相比上周的4776元/吨,下跌4元/吨;0.47mm规格彩涂均价5684元/吨,相比上周的5684元/吨持平。

本周主流市场概述

上海市场

本周上海涂镀市场总体维持平稳运行,镀锌个别钢厂资源价格上涨、下跌,彩涂宝钢资源继续拉涨100元/吨。镀锌方面,报价总体保持平稳,马钢镀锌本月减产,造成资源在市场流通减少且规格不全,市价小幅拉涨30元/吨。而武钢资源在市场流通充裕而成交量少,价格小幅下行。市场心态谨慎,需求情况仍未改善,9-10月份家电、汽车销量下滑。加之随着11月份到来,北方天气逐渐寒冷,工程停工下需求将至冰点,北方资源将移至上海市场销售,这样一来将加剧本地市场的供需矛盾。彩涂方面,宝钢10月份彩涂减产,造成对市场投放量减少,因此宝钢再次要求各大协议户报价需调高100元/吨,调后0.5mm主流报价为7300元/吨,不过实际成交价格多为7250-7280元/吨。货少的现状下,商家惜售意愿渐浓。另据商家反馈,由于市场上资源不多,下周市价将继续拉涨100元/吨。

博兴市场

本周博兴涂镀价格稳中趋弱,周初报价维持不变,出货乏力。在外地资源大量抵达本市的同时本地厂家资源也大量投放市场,市场供需面加剧下,周三市价下行30-50元/吨。成交量比上周同期减少了3-5成,且询价电话寥寥无几。另外,近期市场受诈骗案影响钢贸信誉受损,商家操作越发谨慎。周四报价回归平稳,因本地市场轧硬卷资源依然较少,且0.3mm轧硬市场报价在4200元/吨(含税),原料高企商家亏本销售意愿不高。商家观望为主,多等待国丰10月结算价格出台。

天津市场

本周天津市场由于镀锌成交情况仍不理想,商家对后市担忧心态加重,出货意愿浓郁为了刺激出货量,国营大厂资源价格稳中下滑。因首钢停产,目前市场上首钢资源仍旧较少,以本钢、天铁资源为主。民企资源方面,天津皆诚0.3mm规格资源上周报至4880元/吨,接单量不佳下报价下调100元/吨。其他厂家报价未做调整,实际成交有可议空间。彩基板接单量不佳,民用板出货略好。据厂家表示,虽接单量情况不算理想,但厂内无积压库存。“十八大”召开之即,经济层面利好出台预期强烈,因此暂无下调报价意愿,观望为主。彩涂方面,因上游原材料价格高企坚挺,今日河北中钢出厂价格上调100元/吨,调后0.47mm彩涂指导价为5350元/吨。整体市场成交情况良好,商家心态平稳。

华中市场

本周武汉涂镀市场继续维持平稳运行的态势。镀锌1.0mm市场基本报价在4650-4700元/吨,彩涂0.5mm武钢报5900元/吨。市场方面,在国内外相对利好消息面的带动下,国内钢市出现一波较广范围的反弹行情,从上游钢坯到下游涂镀产品,市价均出现上拉。另外,股指期货方面的动能较大,投资心态出现好转,使得钢铁现货市场跟进速度加快,主流市场镀锌和彩涂产品均出现上涨局面。但本地涂镀市场因终端需求尚未放量而维持节前水平,市场交易量仍较小,贸易商的操作仍维持在积极出货的状态。

华南市场

本周华南涂镀经过了前期试探拉涨后,因成交表现一般市场恢复平静。当前市场库存较低,整体报价相对稳定,部分规格产品因市场货缺市价有所抬高。但就出货而言,尽管实体经济下滑趋势放缓,但对于钢材的终端需求尚未完全恢复,短期内尚难有限提振当前市场。其中,镀锌和彩涂市场涨跌互现,镀锌部分高位资源小幅回调接近当地主流价格,而部分产品如马钢资源因市场货少而市价有所上拉,彩涂在成本抬高下上调出厂报价。库存资源方面,国庆节后华南市场到货较为集中,本周内暂无大量新增资源入库,使得近期市场库存压力相对减少,而且规格方面不甚齐全,随着低价资源的不断消耗,高价资源出货受限,市场出现规格参差不齐的局面。市场心态方面,尽管上游冷热轧以及相关建筑钢材市价有所上行,在一定程度上提高了市场的活跃度,但对于未来钢市,多数商家仍表示谨慎乐观,操作方面更是小心为主观望慎行。

东北市场

东北涂镀市场周初维持平稳运行态势,随着成交逐渐受限,商家开始弱势调整,部分规格镀锌价格均有20-50元/吨的下调幅度。国庆节后当地市场在上游冷热轧预期上调的支撑下小幅反弹,但整体成交不济,商家多选择降价出货,观望甚浓。随着天气的逐渐转冷,季节性因素的制约不言而喻,除了小部分工程仍需集中采购外,当前市场成交相当受限。而对于往年冬储行为,在目前整体经济尚未彻底回暖之时,商家多保持谨慎态度,轻仓为主。总体而言,东北市场近期尚难有突破性改变,在未来很长一段时间内都将维持弱稳运行态势。

市场分析

本周国内钢市整体继续震荡运行态势,但市场底部明显抬高。近期热轧C料、轧硬板卷市场库存处于较低位,市价拉涨明显,使得涂镀产品的市价得到应有支撑。但总体成交受限,国内涂镀呈现弱稳中窄幅震荡的格局。

上周考虑目前钢市有来自钢厂自主提价方面的主导意识,以及市场库存继续下降趋势的支撑,以为目前钢价处于历史低位,十月后期钢价仍有提价空间,以及就国内涂镀产品而言,上游热轧C料以及轧硬板卷目前市场库存较低,市价底部开始继续上行,在这样的情况下,涂镀价格仍有上涨可能。但终端需求不佳,商家出货受限,最终阻碍了国内涂镀市场的继续向上运行。从这个层面来看,当前市场依然是需求说了算,经过节后的钢市震荡不得不继续保持谨慎心态。

对于下周钢市,需要注意是,北方地区随着天气逐步转冷,季节性因素表现明显,户外开工降低,加上前期钢价轮番上涨压力较大,处于对未来钢价走势上涨预期判断,很大一部分终端企业选择在目前钢价较低时期提前进行补库存,提前透支了十月之后钢市转冷的市场需求,接下来的市场去库存能力进一步削弱。

虽说期待已久的十八大即将召开,但换届选举期间能否有重大政策出来目前仍是未知数,在宏观政策面依然不甚明朗的当前,国内钢市仍需保持谨慎心态为宜。预计未来较长时间内钢材市场都将保持一种较为稳定的运行态势,钢价上下波动均为有限,这与当前国内经济运行情况相一致。

(关键词:国内涂镀 终端需求 冷热轧 涂镀产品 宏观环境)

(中华商务网涂镀频道 请勿转载)