|

11月国内涂镀市场如10月预期,在成本作用下水涨船高,底部抬升后依然延续弱稳震荡格局。这期间,十八大如期召开,股市、期货、电子盘以及钢材现货市场在此起落之间演绎先涨后跌的行情,钢价短暂反弹后很难站上一个让大家认为的较高位置。在热轧板卷匆匆站上4000元/吨的位置之后,市场终难得到有效支撑,使得市价又匆匆回落至当前的3850-3900元/吨。国内涂镀市场在热轧C料的成本作用下,市价明显上移,但整体需求有限,漫漫长征路商家走得依然艰辛。据中商网统计,本月国内镀锌市场均价在4784元/吨,较上月上行58元/吨,彩涂市场均价在5726元/吨,较上月上涨193元/吨,目前市场维持稳中趋弱态势。年终将至,国内涂镀市场将不可避免受淡季效应影响,从而出现弱势下行的局面。

1、价格行情

(1)、国内涂镀周均价走势

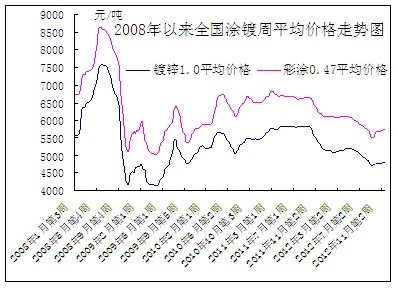

图一、全国涂镀市场周均价走势图

11月份,全国16个重点城市的1.0mm镀锌资源均价在4784元/吨,较上月均价上涨58元/吨;0.47mm彩涂均价在5726元/吨,较上月均价上涨193元/吨。从上图可以看出,在9月份的拐点出现后,市场上行速度并不快,整体市场在10月和11月均是弱稳中震荡走势,只是涂镀资源的底部价格在成本助推下有所抬高而已。

(2)主要市场月末涂镀价格对比

|

11月份国内镀锌市场价格汇总

|

|||||

|

市场

|

规格

|

12年10月末

|

12年11月末

|

涨跌

|

备注

|

|

华东

|

1.0*1250*C

|

4760

|

4830

|

70

|

鞍钢无花

|

|

0.3*1000*C

|

4650

|

4900

|

250

|

民营彩基

|

|

|

华北

|

1.0*1250*C

|

4800

|

4760

|

-40

|

本钢无花

|

|

0.3*1000*C

|

4700

|

4750

|

50

|

民营彩基

|

|

|

山东

|

1.0*1000*C

|

4400

|

4400

|

0

|

三峡全通

|

|

0.3*1000*C

|

4430

|

4470

|

40

|

民营彩基,不含税

|

|

|

华中

|

1.0*1250*C

|

4650

|

4750

|

100

|

武钢无花

|

|

0.5*1000*C

|

5000

|

5150

|

150

|

武钢无花

|

|

|

华南

|

1.0*1219*C

|

4850

|

4900

|

50

|

鞍钢

|

|

西南

|

1.0*1000*C

|

4800

|

4800

|

0

|

攀钢

|

|

西北

|

1.0*1250*C

|

4700

|

4750

|

50

|

本钢

|

|

东北

|

1.0*1025*C

|

4730

|

4800

|

70

|

本钢

|

|

11月份国内彩涂市场价格汇总

|

|||||

|

市场

|

规格

|

12年10月末

|

12年11月末

|

|

备注

|

|

华东

|

0.5*1000*C

|

7000

|

7400

|

100

|

宝钢

|

|

0.47*1000*C

|

6000

|

6050

|

50

|

扬子江

|

|

|

山东

|

0.47*1000*C

|

5600

|

5600

|

0

|

冠洲

|

|

0.47*1000*C

|

5330

|

5400

|

70

|

博兴加工不含税

|

|

|

华北

|

0.47*1000*C

|

5320

|

5200

|

-120

|

新宇、京华

|

|

华中

|

0.5*1000*C

|

5900

|

5850

|

-50

|

武钢

|

|

华南

|

0.47*1000*C

|

6150

|

6200

|

50

|

华冠

|

|

西南

|

0.47*1000*C

|

5600

|

5600

|

0

|

诚实大港

|

|

西北

|

0.47*1000*C

|

6400

|

6400

|

0

|

宝钢黄石

|

|

东北

|

0.47*1000*C

|

5100

|

5150

|

50

|

新宇

|

从以上统计表格看出,11月份国内涂镀市场仍是涨跌互现的情况,主要是因为部分市场尽管成本有所支撑,但受制于淡季需求不佳使得市场报价不得不下行。从市场获悉,本月国内涂镀市场整体交易一般,更未出现往年冬储行情,这使得市场价格尚难出现继续走稳上行的态势。

(3)国内主要城市涂镀价格对比走势图

图二、全国主要城市镀锌价格走势对比走势图

2、表观消费量

(1)表观消费量

|

全国镀层板表观消费量(单位:万吨 )

|

||||

|

日期

|

镀层板产量

|

镀层板进口

|

镀层板出口

|

镀层板表观消费量

|

|

2012年1月

|

268.00

|

20.15

|

36.46

|

251.69

|

|

2012年2月

|

265.20

|

26.36

|

37.75

|

253.81

|

|

2012年3月

|

330.50

|

28.78

|

60.67

|

298.61

|

|

2012年4月

|

320.40

|

24.10

|

60.41

|

284.09

|

|

2012年5月

|

326.5

|

28.47

|

60

|

294.91

|

|

2012年6月

|

347

|

26.16

|

65.78

|

307.38

|

|

2012年7月

|

330.90

|

26.13

|

54.93

|

302.10

|

|

2012年8月

|

323.20

|

28.64

|

49.11

|

302.73

|

|

2012年9月

|

303.2

|

29.03

|

58.04

|

274.19

|

|

2012年10月

|

309.30

|

26.62

|

50.68

|

285.24

|

|

全国涂层板表观消费量(单位:万吨 )

|

||||

|

日期

|

涂层板产量

|

涂层板进口

|

涂层板出口

|

涂层板表观消费量

|

|

2012年1月

|

51.20

|

2.80

|

44.16

|

9.84

|

|

2012年2月

|

52.70

|

3.62

|

39.05

|

17.27

|

|

2012年3月

|

73.30

|

3.88

|

51.56

|

25.62

|

|

2012年4月

|

74.10

|

3.80

|

50.00

|

27.90

|

|

2012年5月

|

78.90

|

4.50

|

51.61

|

31.79

|

|

2012年6月

|

75.70

|

3.24

|

49.69

|

29.25

|

|

2012年7月

|

72.3

|

3.67

|

39.93

|

36.04

|

|

2012年8月

|

65.2

|

4.02

|

39.79

|

29.43

|

|

2012年9月

|

58.8

|

4.24

|

42.32

|

20.20

|

|

2012年10月

|

61

|

2.26

|

33.39

|

1900年1月

|

(2)产量

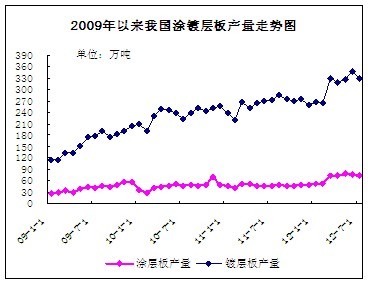

图八:我国涂镀层板产量走势图

近期调查显示,镀锌行业整体开工率为79.11%,连续两月小幅上扬,但仍未达到往年旺季80%的水平。主要考虑的因素仍是下游汽车、家电等库存高企、生产萎缩,终端采购能力有限。另外,前期钢厂冷轧产量不断上升,但是镀锌供给一直不是很高,主要还是锌锭等原材料价格居高不下,钢厂继续向镀锌工艺轧制的积极性不高。故总体而言,国内涂镀产量今年以来整体继续增产速度有所放缓。

(3)进出口

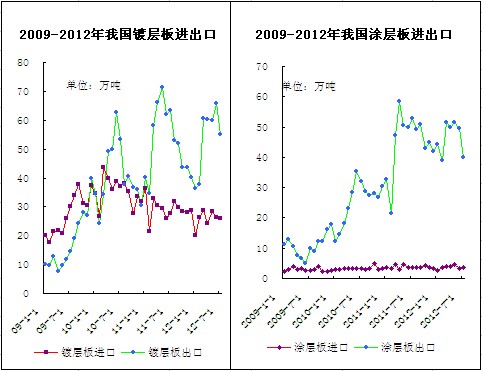

图九、2009-2012年我国涂镀层板进出口走势图

10月我国镀层板进口26.62万吨,同比降1.62%,环比降2.41%;出口50.68万吨,同比增7%,环比降7.36%;10月我国涂层板进口2.26万吨,同比降2%,环比降1.98%;出口33.39万吨,同比降11.39%,环比降8.93%。

11月26日,澳大利亚海关和边境保护署发布公告,正式对来自中国的镀锌板和镀铝锌板发起反补贴调查。这是澳大利亚对我发起的第7起双反调查。补贴调查期为2011年7月1日至2012年6月30日。公告称,涉案国政府和出口商需在2013年1月7日前向澳海关提交答卷信息。公告并未说明具体补贴调查项目。根据澳法律,反补贴调查应在155天内结案。2012年9月,澳海关已对该产品发起反倾销调查。

2012年我国涂镀板出口遭受了严重的打击。一方面是我国国内涂镀产品价格确实存在较为低廉的倾向,另一方面则是国际市场经济环境仍较恶劣,使得我国出口压力增大。

3、国际市场

11月份以来国际钢材市场报价延续走高后持稳态势。主要受原材料价格回升以及钢厂提价的支撑。但由于需求仍旧低迷,钢价企稳的基础不牢固,震荡调整成为常态。随着12月份的到来,市场需要有望进一步减少,钢价下滑压力凸显。但各国采取的量化宽松货币政策以及贸易商竭力维稳的心态,或将支撑国际钢市平稳过冬。

欧洲市场

欧洲扁平材市场走出低谷。在国际钢价整体小幅回升的影响下,陷入严重亏损的欧洲钢厂开始提价,带动欧洲扁平材报价触底企稳,但需求仍然低迷。特别是希腊债务问题导致的欧洲经济萎缩,严重影响了欧洲钢铁市场的需求。意大利玛切嘉利Marcegaglia率先宣布扁平材报价全面上调20欧元/吨(25美元/吨)。安米欧洲公司也宣布报价上调40欧元/吨。欧洲扁平材市场报价开始低位走稳。11月份北欧地区热卷内销价从480-500欧元/吨下滑至440-470欧元/吨(563-601美元/吨),冷卷内销价从565-580欧元/吨下滑至550-570欧元/吨(704-730美元/吨),热浸镀锌内销价从585-590欧元/吨下滑至570-590欧元/吨(724-750美元/吨),中厚板内销价从530-540欧元/吨下滑至510-520欧元/吨(647-660美元/吨);南欧地区热卷内销价从450-460欧元/吨下滑至430-450欧元/吨,冷卷内销价从535-545欧元/吨下滑至515-535欧元/吨,热浸镀锌内销价从495-540欧元/吨下滑至495-520欧元/吨,中厚板内销价从480-490欧元/吨下滑至460-470欧元/吨。

进口方面,北欧地区热卷进口价从475-490欧元/吨CFR下滑至460-490欧元/吨CFR,冷卷进口价从525-560欧元/吨CFR下滑至520-560欧元/吨CFR,热浸镀锌进口价从565-575欧元/吨CFR下滑至555-575欧元/吨CFR,中厚板进口价从490-500欧元/吨CFR下滑至470-480欧元/吨CFR;南欧热卷进口价持稳在445-455欧元/吨CFR,冷卷进口价从530-535欧元/吨CFR下滑至515-535欧元/吨,中厚板进口价从470-480欧元/吨下滑至460-470欧元/吨。

北美市场

北美扁平材市场报价走高后持稳。继10中旬美国薄板现货价格上调40美元/短吨后,11月份美国AK钢公司和纽柯钢铁率先开始第二轮薄板提价,幅度为50美元/短吨。美国薄板市场开始反弹。11月5日AK钢铁表示其所有碳钢扁平材现货基价将上调50美元/吨,对所有新订单即刻生效。11月7日纽柯钢铁板材公司宣布碳钢、合金以及热处理板材现货成交价上调50美元/短吨,对所有新订单生效。安米美国以及俄新钢美国公司也将报价上调了相同幅度。目前,美国热卷出厂价从600-620美元/短吨上涨至640-660美元/短吨,冷卷从720-740美元/短吨上涨至760-780美元/短吨,热镀锌板卷报800-840美元/短吨,较10月份上涨40美元/短吨。但随着圣诞的临近,美国薄板市场需求将趋平静。

亚洲市场

亚洲扁平材市场需求放缓。受海外订单增加以及国内价格坚挺的支撑,【中国】扁平材出口报价继续走高。中国热卷出口价仍然坚挺,明年1月份发货含硼商品卷出口报价依然稳在550-560美元/吨(FOB),但成交少,交易价收窄至540-545美元/吨(FOB)。中国热卷到越南报580美元/吨(CFR)左右,到韩国报价相当,到印度报580美元/吨(CFR),但几乎均没有成交。中国冷卷出口价上涨。明年1月份发货冷卷出口成交价为615-620美元/吨FOB,高于12月底发货冷卷成交价605-610美元/吨FOB。明年1-2月初发货热浸镀锌成交价从660-670美元/吨FOB走高至660-680美元/吨FOB。中国中厚板出口价小幅走低,最新商业级含硼中厚板出口成交价为530-535美元/吨(FOB),明年1月底或2月初船期,较上周成交价下跌5美元/吨,但仍高于12月底明年1月初发货资源出口价525-530美元/吨(FOB)。在【印度】,印度热卷市场保持平静。目前印度钢厂热卷出厂价3.2-3.3万卢比(582-601美元/吨),加上7.5%进口关税,相当于542-559美元/吨。由于进口报价走高,对买家的吸引力减弱。中国对印度热卷出口报价升至585-595美元/吨(CFR),相当于550-560美元/吨(FOB)。独联体自8月中旬离开后又重返市场,报价580-590美元/吨(CFR)。日、韩报盘一直较少。另外8月底9月初低价进口的中国热卷在11月底或12月初陆续到货对市场有所冲击。在【东南亚】,随着国际钢市上扬和原料价格走高,东南亚热卷进口报价上涨。中国资源出口东南亚成交价560美元/吨(CFR),巴西资源为555美元/吨(CFR),日本为570美元/吨(CFR),成交较好。中国热卷主流报价涨至580-580美元/吨(CFR),中国台湾600美元/吨(CFR),日本580美元/吨(CFR),但买家出价偏低,暂无成交。东南亚钢铁协会公布,2012年前9个月,东南亚国家进口中国钢材910万吨,同比增加47.3%,甚至已经超出去年的总进口量。这对东南亚钢材市场造成很大冲击。

后市预测

11月份开始国际钢价整体呈低位回升走势,目前维持走高后价格,但由于需求不足,价格出现小幅震荡。主要因为中国1万亿基建投资拉动国内钢价反弹,各国宽松货币政策的刺激,和钢厂提价的支撑。12月份迎来需求淡季,钢铁消费量有望进一步萎缩,钢价下滑压力凸显。但商家维稳的心态以及高价原材料或将助力钢市走稳。更重要是的贸易商把握住了市场阶段性走稳的特征。

4、2012年十二月国内涂镀市场行情分析预测

十一月份的行情,国内经济正在筑底企稳,钢材市场处于弱平衡状态,下游用钢需求虽有改善,但后期不确定因素较多,这使得国内钢价将在较长时间内维持稳中窄幅波动的态势。当时提到最受大家关注的就是钢厂复产情况以及十八大的召开,预计11月份国内涂镀市场弱稳中维持震荡盘整格局,但底部价格较9、10月份明显抬高。事实也确实如此,那么对于2012年最后一个月的市场行情,市场大多人士已经为淡季效应所困了。

十八大起落之间,股指期货前涨后跌,金融市场终难稳步上行。大环境之下,国内钢市表现差强人意,整体来说,目前市场尚未出现大幅下滑的可能,换句话说,当前的钢材市场在现有价位上以及未来较长一段时间内维持弱势运行态势。

对于2012年末市场,需要关注的几个问题是:

首先也是上个月提到的钢厂复产情况,前期钢价有所反弹之后,钢厂复产行动大刀阔斧,使得全国日均粗钢产量重又站上195万吨之上。钢厂通过扩大产量来争取扭亏的意愿相当强烈,钢铁产量迅速回升,由此带来的将是这个冬季钢市再蒙阴影。

其次,中钢协喊话四季度钢材需求形势将有所好转,认为近期国家加大了稳增长的措施力度,钢材市场有所反应,9月下旬以来钢材价格小幅回升,钢市已出现逐步好转的迹象。中钢协鼓励不小,让久违冷清的钢市涌现一股暖流,使得部分市场人士开始对未来充满信心。但是回头一看自己身处钢市的情况,又不由地失落起来。虽然发改委批复了很多大型项目,但是这些大型项目从批复到开建,还需要一段时间,政策滞后性决定四季度需求并不会有太大好转,钢价弱势震荡的概率仍然比较大。所以说,如果未来一段时间钢市能够平稳发展将是一件好事。

再次,统计数据显示钢材总库存已达三年来新低,据不完全统计已降至1200万吨以下,这也是近期国内各大钢厂纷纷抬价的重要信心之一。但在笔者看来,钢材社会库存是出现一定程度的下降,这主要是基于贸易商资金压力、市场信心不佳的情况下谨慎持库所致,与钢厂生产的真正钢材量是不成正比的。加上终端需求短期内尚难出现较大幅度好转,出货量可想而知。这也是日前所说的,轧硬板卷等上游产品水涨船高但无成交后市价回落的主要原因。

最后,往年冬储今不再的尴尬不容忽视。对于涂镀市场来说,区域季节性表现非常明显的东北华北市场当前冬储行动基本搁浅,商家表示信心不足,市场无交易的拉涨定不能持续很久;而涂镀集散地的博兴以及厂商云集的长三角地区,近期市价虽震荡上行,但成交难见好转,商家依然快进快出,谨慎操作;一向只供终端企业的华南涂镀市场,近期市场量价齐跌,商家不得不再次调整战术,继续出货为主。

综合以上,国内钢市包括涂镀市场在内,短时间内或将继续维持窄幅震荡走势,能够在现有价位上平稳运行将是今年冬季最好的体现。但事实上,这个冬季依然比较寒冷。淡季来临之下,终端需求萎缩持续加剧,短期国内钢价仍将面临较大的震荡下行压力。

(中商网涂镀频道 请勿转载)

(关键字:十八大 淡季效应 热轧板卷 国内涂镀市场 钢材现货市场)