中商网讯:本周(9.10-9.14)伦铝价格强势上涨,国内铝价受外盘带动,延续上涨行情,美国推出QE3,上周欧洲央行购债计划的推出及德国法院同意ESM也令欧元区逐步走向正规;此外,从中国官方公布的货币数据来看,中国政府也正在实施宽松的货币政策。众多利多因素的叠加令铝价反弹。从周均价看,LME伦铝环比上涨6.9%,沪铝1212合约环比上涨1.6%,上海现货铝环比上涨0.44%。

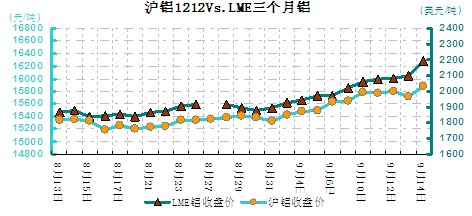

外盘市场,本周伦铝价格继续大幅冲高,波动幅度主要维持在2020-2150美元/吨之间。受美联储的宽松预期推动,伦铝自周初起就一路连续冲高;周四晚间,随着QE3的落实,铝价更是出现大幅拉升,周末盘中时最高一度上探至2150美元附近;从技术上分析,目前铝价上方已再无明显阻力,短期内或有重返2200美元上方的可能。但市场对此次量化宽松的影响,已经提前消化了大部分;所以预计后市铝价能继续冲高的空间或许已经不大。

图一 沪铝1211LME三个月铝对比走势图

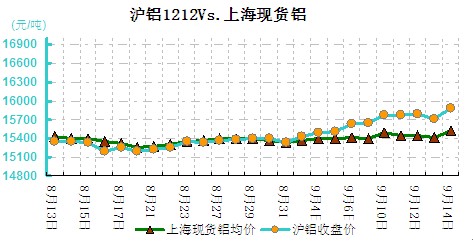

LME库存本周继续上升,截止9月14日增加137550吨至5008975吨。沪铝1212合约周均价环比上涨1.6%,上海现货铝周均价环比上涨0.44%,上海期货交易所铝库存增加6140吨至387176吨。

图二 沪铝1211现货铝价对比走势图

沪铝主力合约本周也延续升势,波动幅度主要维持在15700-15990元/吨之间。总体上看沪铝本周的走势其实应算相对偏弱的,除周初时受外盘提振而大幅高开外,其后一直是维持着小幅震荡的走势;不过外盘走势实在强健,才支撑着沪铝没有出现较大回调;也正是如此前所预期的那样勉强站稳15700元/吨上方,保持向上运行的趋势不变。仅周末时,受美联储正式推出QE3的重大利好影响,沪铝才终于再次大幅跳空高开,不过随后即呈现回调态势;还好回调幅度不深,所以后市仍有继续冲高的希望,不过预计其应难有效突破16100元/吨附近阻力;因为突破该阻力位后,铝价就有望继续向16400元/吨方向运动;目前来看,沪铝短期内或不具备如此大的反弹动能。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-9-10

|

15470

|

15465

|

15460

|

15733.33

|

|

2012-9-11

|

15440

|

15455

|

15430

|

15733.33

|

|

2012-9-12

|

15440

|

15460

|

15430

|

15733.33

|

|

2012-9-13

|

15430

|

15435

|

15430

|

15733.33

|

|

2012-9-14

|

15540

|

15555

|

15530

|

15833.33

|

本周现货市场铝锭价格尾随期铝震荡上行,华东铝价波动在15410-15560元/吨之间。周初时,现货铝价一度小幅高开,但随后期铝开始逐步震荡回调,带动现货铝价也一路相应下挫;直至周五早盘时,受美联储正式推出QE3的影响,隔夜外盘股市和金属价格皆全线大涨,而国内沪铝也相应大幅高开,虽随后有所回落,但仍是推动着现货铝价也创出了近阶段的新高。而从当前形势来看,预计短期内铝价或仍有小幅冲高的可能,目前下游需求仍持续不振,供需失衡已令统计在案的铝库存就达到了近90万吨,而隐藏库存更是要远远超过这个数字;所以未来对市场来说,去库存阶段仍将经历一个漫长的过程。华南现货市场铝锭价格波动幅度在15550-15760元/吨之间。近期华南地区现货铝价走势与华东地区极为相似,两地的价差一直维持在200元/吨左右。不过华南地区市场成交情况或更趋低迷;特别是逢涨时,下游都鲜有接货意愿。目前来看,上下游供需双方的意见分歧较大,短期内市场交投情况或仍难有明显好转的趋势。

(关键字:铝价 伦铝 美联储 QE3 库存)