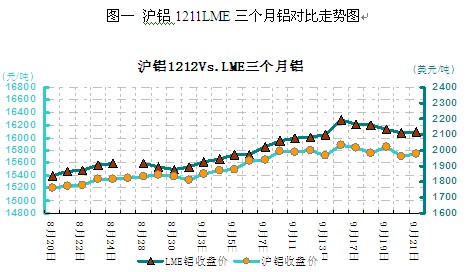

中商网讯:本周(9.17-9.21)随着市场利多因素逐渐被消化,铝价受制于基本面因素的影响,小幅回落。从周均价看,LME伦铝环比上涨1.5%,沪铝1212合约环比下跌0.06%,上海现货铝环比上涨0.4%。

外盘市场,本周伦铝呈大幅回落态势,波动幅度主要维持在2100-2190美元/吨之间。因QE3的影响已逐渐减弱,加之原油价格又遭到大幅回调,所以伦铝也呈现出承压回落的态势;但笔者认为这仅是因铝价短期内冲高过快,而进行的一轮阶段性回调、休整。目前对国际铝价来说,基本面的影响正日趋转弱,而金融属性的影响却得到前所未有的增强。这正是因为那些超大型贸易商的存在,如高盛、嘉能可等金融资本已控制了绝大多数的铝库存,并且将其作为抵押品,用以融资来买入更多的库存;而维持这种操作方式的前提,就是铝价在整体趋势上要维持上涨。

图一 沪铝1211LME三个月铝对比走势图

LME库存本周继续上升,截止9月21日增加76875吨至5085850吨。沪铝1212合约周均价环比下跌0.06%,上海现货铝周均价环比上涨0.4%,上海期货交易所铝库存增加9299吨至396475吨。

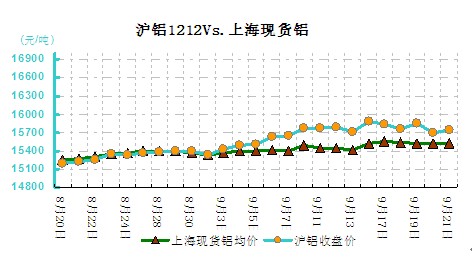

图二 沪铝1211现货铝价对比走势图

本周沪铝主力合约也小幅回落,波动幅度主要维持在15685-15990元/吨之间。沪铝本周走势相对外盘依然偏弱,而且随着铝价上行动能的逐渐转弱,后市或难免再遭回调风险。不过从中长期趋势来看,伦铝或将转为上升趋势,所以沪铝受其带动应也难再有太大跌幅,而且此后也会随之逐步小幅回升;因此对后市的预期就是短期看跌、而中长期看涨。

|

单位:元/吨

|

||||

|

日期

|

长江

|

华通

|

广东

|

中铝

|

|

2012-9-17

|

15570

|

15570

|

15500

|

15833.33

|

|

2012-9-18

|

15550

|

15550

|

15480

|

15833.33

|

|

2012-9-19

|

15540

|

15540

|

15500

|

15833.33

|

|

2012-9-20

|

15520

|

15520

|

15510

|

15733.33

|

|

2012-9-21

|

15530

|

15530

|

15530

|

15733.33

|

本周华东地区现货铝价整体呈小幅震荡态势,波动幅度主要维持在 15500-15590元/吨之间。由于国内期铝波动空间相对偏小,所以导致现货铝价也呈现震荡走势;周初时,现铝延续前期升势尚一度小幅冲高,但随后即一路连续回调,仅周末时略显企稳反弹。不过铝价的小幅波动,对萧条已久的现货市场来说,并不能引发多大变动;下游商家依然是维持按需采购,而且随着铝价再次表现滞涨,商家对后市的信心都明显下降。而从当前形势来看,预计短期内华东铝价或将继续向15400元/吨方向回调,然后就可能转为震荡走势。华南现货铝价大幅反弹,波动幅度在 15550-15760元/吨之间。华南与华东市场的价差一直维持在200元/吨左右。不过从总体上看,华南地区市场成交情况或更趋低迷;特别是逢涨时,下游都鲜有接货意愿。目前来看,上下游供需双方的意见分歧较大,短期内市场交投情况或仍难有明显好转的趋势。

(关键字:铝价 基本面 LME铝价 沪铝 库存)