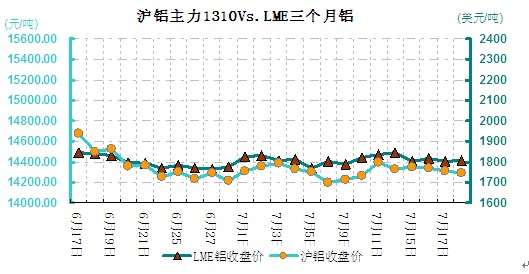

本周(7.15-7.19)铝价维持弱势震荡行情。从周均价看,LME伦铝环比下跌0.6%,沪铝主力合约环比上涨0.28%,上海现货铝价环比下跌0.29%

伦铝本周小幅下挫,波动幅度在1793-1845美元/吨。周一国内二季度GDP增速继续放缓,市场反应平淡,基本金属略微震荡下滑,而美国6月商品零售数据弱于预期以及巴克莱下调美国二季度GDP增速预期,加速基本金属下滑,伦铝下跌1.63%至1809.2 美元/吨,之前我们提示伦铝在1850压力较大,目前已经触压回调。近期几家投行相继下调中国GDP预期,基金属难以走好,周中伦铝在1800支撑线上方运行。受助于强劲的美经济数据及美联储对缩减宽松货币政策将采取灵活态度,截止周四伦铝收于1804.5美元/吨,目前美元走强及担忧供应过剩仍令期铝承压。国外虽然陆续发布减产消息,但下半年新投产力度将加大,整体而言,国外今年仍为供需平衡。但下半年全球宏观不宜乐观的大背景下,尤其是对于基本面相对弱势的沪铝(主要来自西北新增产能的大幅投产),将在很长一段时间内以震荡下跌为主,拖累伦铝。

沪铝在前期外盘支撑下相对坚挺,但随着周初伦铝下挫,沪铝主力盘中一度跌破14300元支撑位,但在减产预期支撑下,继续下探底气不足。由于国内经济增速下滑削弱市场交投信心,令沪铝维持偏弱走势。周三伯南克讲话落地,宽松政策似能延续,但市场开始动摇伯南克讲话公信力,外盘铝价下跌,QE退出预期对有色影响愈见薄弱,沪铝主力向14300元收敛,收盘微跌至14310元。随着周边品种小幅下挫,截止周四主力合约收于14295元/吨,环比小涨0.28%。二季度以来铝市基本面略微好转,但长期依旧改变不了西北新增产能对铝市的冲击,短期来看,沪铝主力1310合约在14100-14500元/吨区间震荡概率依旧较大。

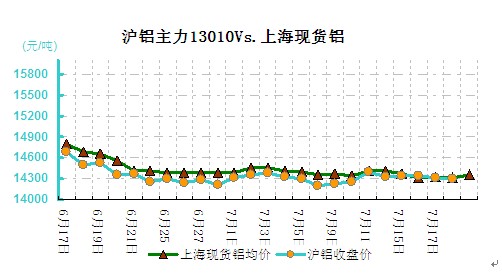

现货市场铝价本周呈一度破位下行至 14290元/吨,创下年内新低,然而随后沪期铝从低点反弹收复部分失地,吸引下游逢低买兴,贸易商持货观望挺价于14300元/吨或以上,令铝价小幅反弹至14360元/吨,此价位下游接货意愿不强,整体市场成交较为清淡。

成本方面,随着动力煤价不断下滑,自备电系铝厂盈利能力有所转好,中国目前自备电占市场份额51%,后期投放新建产能均存在自备电或者电力供应优势,拉低行业平均成本,或令铝价承压。

国内现货库存持续下滑态势不变,本周降至80.3万吨,较上周下降3.4万吨,主要因为现货升水持续,下游采购长单增加,不经贸易及仓库周转,且终端消费疲弱订单下滑,更多过剩集中于初级消费市场。

(关键字:铝价 电解铝 库存 LME 沪铝 铝分析)