1-10月份,全国电力供需形势总体宽松。二产用电量持续负增长,三产、居民用电量增速回落;工业用电量当月增速降幅收窄,制造业用电量同比下降;高耗能行业用电量持续负增长,钢铁和建材行业用电量下降;发电装机容量保持快速增长,发电量同比由正转负;利用小时同比降幅继续扩大,火电利用小时下降省份增加;跨区输送电量低速增长,跨省输送电量负增长;水电投产规模同比减少,电源在建规模同比增加。

一、二产用电量持续负增长,三产、居民用电量增速回落

1-10月份,全国全社会用电量45835亿千瓦时,同比增长0.7%,增速同比回落3.0个百分点。

分产业看,1-10月份,第一产业用电量879亿千瓦时,同比增长3.0%,占全社会用电量的比重为1.9%;第二产业用电量32858亿千瓦时,同比下降1.1%,占全社会用电量的比重为71.7%,对全社会用电量增长的贡献率为-105.6%;第三产业用电量5959亿千瓦时,同比增长7.1%,增速同比提高1.0个百分点,占全社会用电量的比重为13.0%,对全社会用电量增长的贡献率为117.6%;城乡居民生活用电量6140亿千瓦时,同比增长4.6%,增速同比提高2.9个百分点,占全社会用电量的比重为13.4%,对全社会用电量增长的贡献率为80.3%。

图1: 2013年以来分月全社会用电量及其增速

分地区看,1-10月份,全社会用电量增速高于全国平均水平(0.7%)的省份有19个,依次为:西藏(19.6%)、新疆(8.0%)、海南(7.8%)、江西(7.0%)、内蒙古(5.5%)、宁夏(3.9%)、安徽(3.6%)、甘肃(3.4%)、上海(2.8%)、江苏(2.1%)、重庆(1.9%)、广西(1.8%)、山东(1.6%)、浙江(1.5%)、湖南(1.3%)、广东(1.3%)、贵州(1.1%)、天津(1.0%)和黑龙江(0.9%);全社会用电量负增长的省份有9个,其中增速低于-5%的省份为青海(-8.2%)。

10月份,全国全社会用电量4491亿千瓦时,同比下降0.2%。分产业看,第一产业用电量73亿千瓦时,同比增长6.6%;第二产业用电量3298亿千瓦时,同比下降1.9%;第三产业用电量554亿千瓦时,同比增长4.6%;城乡居民生活用电量566亿千瓦时,同比增长4.7%。

分地区看,10月份,全社会用电量增速超过全国平均水平(-0.2%)的省份有14个,其中增速超过10%的省份有:西藏(14.9%)和新疆(12.8%);全社会用电量增速为负的省份有17个,其中增速低于-5%的省份有:甘肃(-6.7%)和青海(-16.4%)。

二、工业用电量当月增速降幅收窄,制造业用电量同比下降

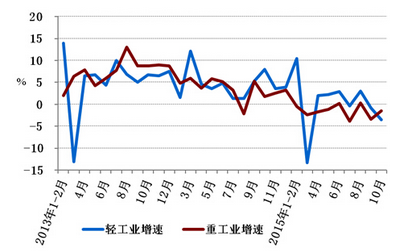

1-10月份,全国工业用电量32285亿千瓦时,同比下降1.0%,增速同比降低4.8个百分点,占全社会用电量的比重为70.4%,对全社会用电量增长的贡献率为-100.6%。其中,轻、重工业用电量分别为5555亿千瓦时和26730亿千瓦时,同比分别增长1.2%和下降1.5%,增速同比分别降低3.1和5.2个百分点。

图2: 2013年以来分月轻、重工业用电量增速情况

10月份,全国工业用电量3245亿千瓦时,同比下降1.9%,占全社会用电量的比重为72.3%。其中,轻工业用电量540亿千瓦时,同比下降3.5%,占全社会用电量的比重为12.0%;重工业用电量2705亿千瓦时,同比下降1.5%,占全社会用电量的比重为60.2%。

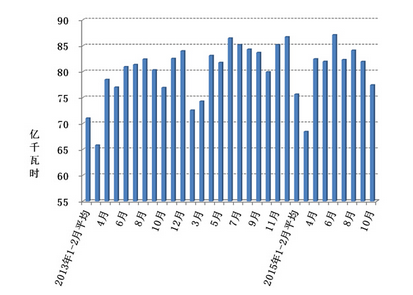

1-10月份,全国制造业用电量24232亿千瓦时,同比下降0.9%,增速同比降低5.7个百分点。10月份,全国制造业用电量2400亿千瓦时,同比下降3.0%;制造业日均用电量77.4亿千瓦时/天,比上年同期减少2.5亿千瓦时/天,比上月减少4.5亿千瓦时/天。

图3: 2013年以来分月制造业日均用电量

三、高耗能行业用电量持续负增长,钢铁和建材行业用电量下降

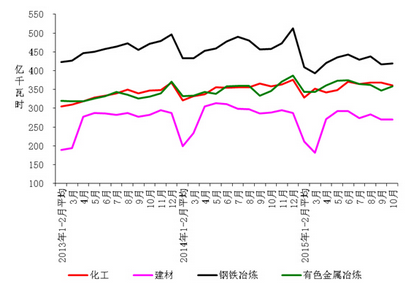

1-10月份,化学原料制品、非金属矿物制品、黑色金属冶炼、有色金属冶炼四大高载能行业用电量合计13877亿千瓦时,同比下降 2.3%,增速同比回落6.4个百分点;合计用电量占全社会用电量的比重为30.3%,对全社会用电量增长的贡献率为-99.7%。其中,化工行业用电量3534亿千瓦时,同比增长2.2%,增速同比回落2.9个百分点;建材行业用电量2563亿千瓦时,同比下降6.5%,增速同比回落13.4个百分点;黑色金属冶炼行业用电量4224亿千瓦时,同比下降7.8%;增速同比回落9.5个百分点;有色金属冶炼行业3556亿千瓦时,同比增长3.8%,增速同比回落0.5个百分点。

图4: 2013年以来分月重点行业用电量情况

10月份,四大高载能行业用电量合计1408亿千瓦时,同比下降 3.1%,增速同比回落4.5个百分点,占全社会用电量的比重为31.3%。其中,化工行业用电量361亿千瓦时,同比增长1.0%,增速同比回落2.8个百分点;建材行业用电量270亿千瓦时,同比下降7.0%,增速同比回落9.1个百分点;黑色金属行业用电量419亿千瓦时,同比下降8.7%,增速同比回落6.3个百分点;有色金属冶炼行业358亿千瓦时,同比增长3.5%,增速同比回落0.4个百分点。

四、发电装机容量保持快速增长,发电量同比由正转负

截至10月底,全国6000千瓦及以上电厂装机容量13.9亿千瓦,同比增长9.5%。其中,水电2.7亿千瓦、火电9.5亿千瓦、核电2414万千瓦、并网风电11061万千瓦。1-10月份,全国规模以上电厂发电量46511亿千瓦时,同比降低0.1%,增速同比降低4.3个百分点。10月份,全国规模以上电厂发电量4454亿千瓦时,同比降低3.2%。

1-10月份,全国规模以上电厂水电发电量8474亿千瓦时,同比增长3.4%,增速同比降低18.9个百分点。全国水电发电量前三位的省份为四川(2149亿千瓦时)、云南(1677亿千瓦时)和湖北(1133亿千瓦时),其合计水电发电量占全国水电发电量的58.5%,同比增速分别为6.6%、6.0%和-5.4%。

1-10月份,全国规模以上电厂火电发电量34662亿千瓦时,同比下降2.6%,增速比上年同期降低2.7个百分点。各省中,只有新疆(18.0%)和北京(15.1%)增长较快,23个省份火电发电量出现负增长,四川(-21.7%)、云南(-33.9%)和西藏(-66.6%)同比下降超过20%。

1-10月份,全国核电发电量1405亿千瓦时,同比增长31%,增幅比上年同期提高13.6个百分点。

1-10月份,全国6000千瓦及以上风电厂发电量1505亿千瓦时,同比增长23.1%,增幅比上年同期提高13.4个百分点。

五、利用小时同比降幅继续扩大,火电利用小时下降省份增加

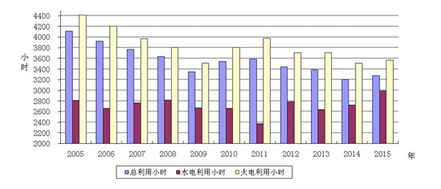

1-10月份,全国发电设备累计平均利用小时3279小时,同比下降268小时,降幅同比扩大69小时。

图5: 2005年以来历年1-10月份利用小时情况

分类型看,1-10月份,全国水电设备平均利用小时2989小时,同比降低114小时;水电装机容量超过1000万千瓦的7个省份中,四川、青海、云南、湖北和湖南同比分别下降331小时、254小时、230小时、184小时和105小时;贵州和广西同比分别提高351小时和381小时。全国火电设备平均利用小时3563小时,同比下降304小时,降幅比2014年同期扩大68小时;海南利用小时数超过4500小时;四川、云南和西藏火电设备利用小时低于2500小时,分别为2269小时、1296小时和63小时;与上年同期相比,共有27个省份火电利用小时同比下降,较上月增加2个省份(其中,云南下降超过900小时)。全国风电设备平均利用小时1473小时,同比下降33小时。

图6:1-10月份风电装机较多省份风电设备利用小时

六、跨区输送电量低速增长,跨省输送电量负增长

1-10月份,全国跨区送电完成2618亿千瓦时,同比增长1.3%。其中,华北送华中(特高压)45亿千瓦时,同比下降46.4%;华北送华东134亿千瓦时,同比增长0.5%;东北送华北140亿千瓦时,同比下降21.8%;华中送华东1161亿千瓦时,同比增长0.6%;华中送南方208亿千瓦时,同比下降3.1%;西北送华北和华中合计523亿千瓦时,同比增长18.9%。

1-10月份,全国各省送出电量合计7432亿千瓦时,同比下降2.5%。其中,内蒙古送出电量1172亿千瓦时,同比下降3.6%;山西送出电量618亿千瓦时,同比下降11.7%;四川送出电量1120亿千瓦时,同比增长7.2%;贵州送出电量639亿千瓦时,同比增长14.9%;云南送出电量642亿千瓦时,同比增长5.5%;湖北送出电量674亿千瓦时,同比下降16.7%;安徽送出电量336亿千瓦时,同比下降10.7%;宁夏送出电量270亿千瓦时,同比下降7.7%。

10月份,全国跨区送电完成314亿千瓦时,同比增长3.2%。其中,华北送华东12亿千瓦时,同比下降14.8%;东北送华北19亿千瓦时,同比下降2.2%;华中送华东172亿千瓦时,同比增长6%;华中送南方18亿千瓦时,同比下降22.4%;西北送华北和华中合计42亿千瓦时,同比下降0.9%。

10月份,全国各省送出电量合计835亿千瓦时,同比下降0.6%。其中,内蒙古送出电量115亿千瓦时,同比下降6.0%;四川送出电量179亿千瓦时,同比增长6.3%;云南送出电量78亿千瓦时,同比下降3.6%;贵州送出电量68亿千瓦时,同比增长4.8%;山西送出电量55亿千瓦时,同比下降16.1%;湖北送出电量84亿千瓦时,同比下降7%;安徽送出电量28亿千瓦时,同比增长34.6%;宁夏送出电量27亿千瓦时,同比下降5.5%。

七、水电投产规模同比减少,电源在建规模同比增加

1-10月份,全国基建新增发电生产能力8257万千瓦,比上年同期多投产2486万千瓦;其中,水电1258万千瓦、火电4336万千瓦,核电547千瓦、风电1384万千瓦、太阳能731万千瓦;水电比去年同期少投产440万千瓦;火电、核电、风电、太阳能分别比去年同期多投产1526、218、648和534万千瓦。截至10月底,电源项目在建规模约17621亿千瓦,比上年同期增加2865万千瓦。

八、水电、核电投资同比下降,火电、风电投资同比增长

1-10月份,全国主要发电企业电源工程完成投资2599亿元,比上年同期增加5.8%。在电源完成投资中,水电完成投资501亿元,同比减少24.7%;火电完成投资843亿元,同比增长28.0%;风电完成投资775亿元,同比增长21.8%;核电完成投资368亿元,同比降低13.6%。水电、核电、风电等清洁能源完成投资占电源完成投资的67.6%,比上年同期降低5.6个百分点。

1-10月份,全国电网工程完成投资3192亿元,同比增长7.9%。

(关键字:中电联 电力工业运行)